Buenos días,

Voy a plantear un spread, que en su día me sugirió un miembro negociador de Meff por cuenta propia.

Este spread tiene en cuenta sobre todo la evolución de las principales griegas ante variaciones fuertes en precio y/o volatilidad. Para mayor credibilidad lo aplicaremos al Eurostoxx.

La posición será fuertemente positiva en gamma, volga y vanna en caso de grandes variaciones en el precio y en la volatilidad. Intentará por otro lado llevar delta neutral y theta positiva la mayor parte del tiempo.

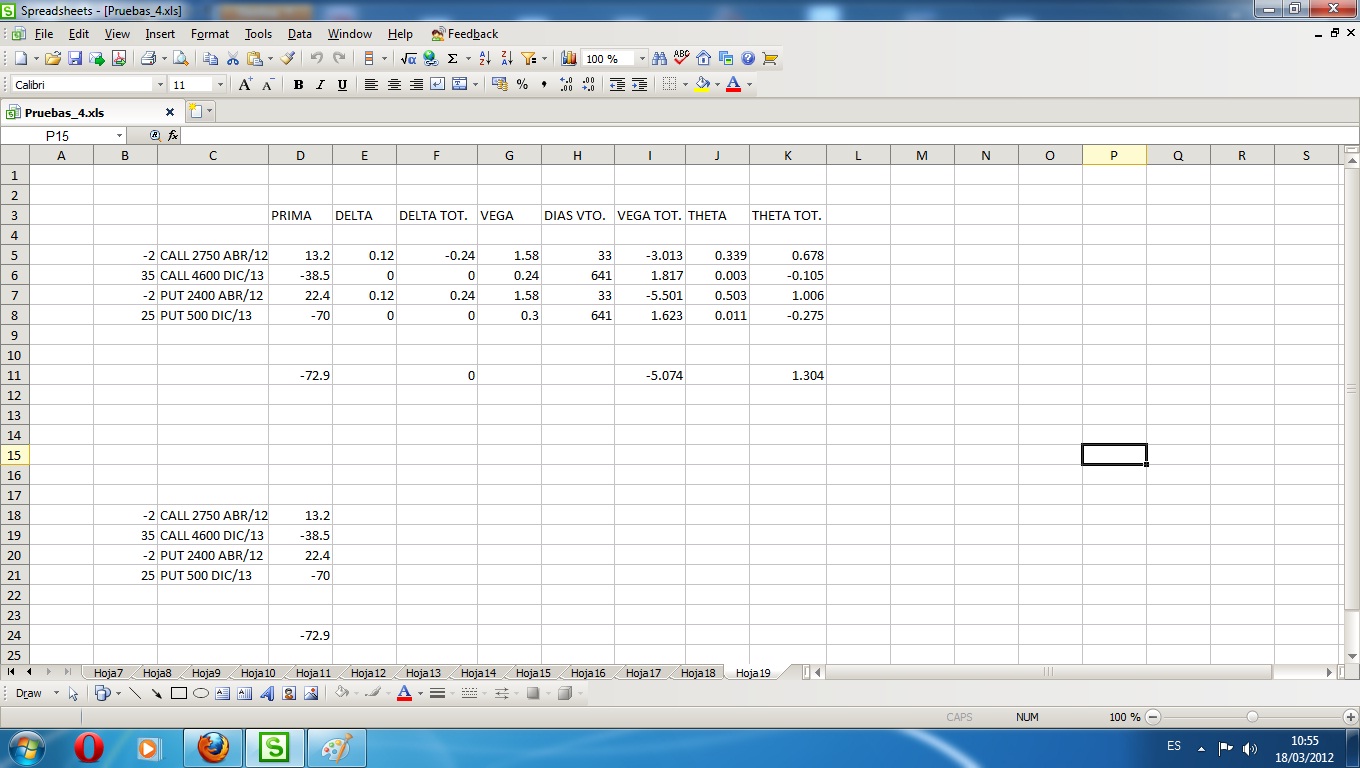

La posición parte de la base de comprar múltiples opciones muy fuera de dinero y en vencimiento lo más lejano posible contra las que se venden dos strangle fuera de dinero en el vencimiento más cercano.

Para construirlo tengo en cuenta el skew de volatilidades implícitas y el incremento de volatilidad en las posibles caídas y su disminución en las subidas; por ello hay más call que put compradas. Las put, en principio, se revalorizarían más que las call si hay caídas por lo que compro inicialmente menos.

Se desembolsa una prima neta de 729 euros (el multiplicador del Eurostoxx es 10 y todas las cifras, prima y griegas, se han de multiplicar por 10) y el spread es como sigue:

Saludos