En este artículo vamos a mostrarle la evolución de una estrategia tipo Income con opciones sobre Nasdaq 100. Partimos de una cuenta con 100.000 Dólares de capital inicial y unos parámetros de garantías tipo Margin Portfolio. Fue operada con opciones mensuales de vencimiento Marzo 2014.

La estrategia comienza el 24 de Enero y termina el 25 de Febrero de 2014. Fue una operación muy defensiva pues nos encontramos con un mercado que en los primeros días amagaba con fuertes caídas haciendo nuevos mínimos casi constantemente. Ochos días después de abrir posiciones rompió fortísimamente al alza llegando a hacer incluso nuevos máximos anuales. En definitiva, uno de los escenarios menos propicios con los que podemos encontrarnos.

No obstante, esta operación es un magnífico ejemplo de la fortaleza y capacidad de adaptación que puede llegar a desarrollar una estrategia con opciones tipo Income Trading correctamente gestionada y ajustada. No en vano, les adelanto que al final de la misma obtuvimos un moderado pero digno beneficio lo cual fue un buen desenlace teniendo en cuenta lo complicado del escenario operado.

En el siguiente gráfico vemos el escenario de mercado en el que desarrollamos nuestra estrategia desde principio a fin.

A continuación, vemos lo que denominamos "mapa de la operación". Es decir, en qué momentos operamos, con qué objetivo, qué resultados latentes llevábamos, qué garantías teníamos retenidas, etc.. Esta imagen es la primera que incluimos en nuestro diario de trading pues nos ilustra y ubica como ninguna otra sobre la naturaleza y complejidad de la estrategia operada.

Pasamos a continuación a ver operación a operación realizada. Aunque este mes hemos necesitado hacer muchos más ajustes de lo habitual sinceramente les recomiendo dediquen unos minutos a ver cómo fuimos ajustando las posiciones día tras día. Es una magnífica muestra de la flexibilidad y adaptación que poseen las estrategias con opciones.

24/01/2014. Apertura de la Primera Parte de la Operación.

Iniciamos la posición usando como garantías un tercio del capital disponible en cuenta. Aunque ha subido la volatilidad debido a las bajadas, lo cual nos viene bien para ingresar mejores primas por las opciones vendidas, no descartamos que continúen los descensos y poder así vender opciones todavía a mejores precios.

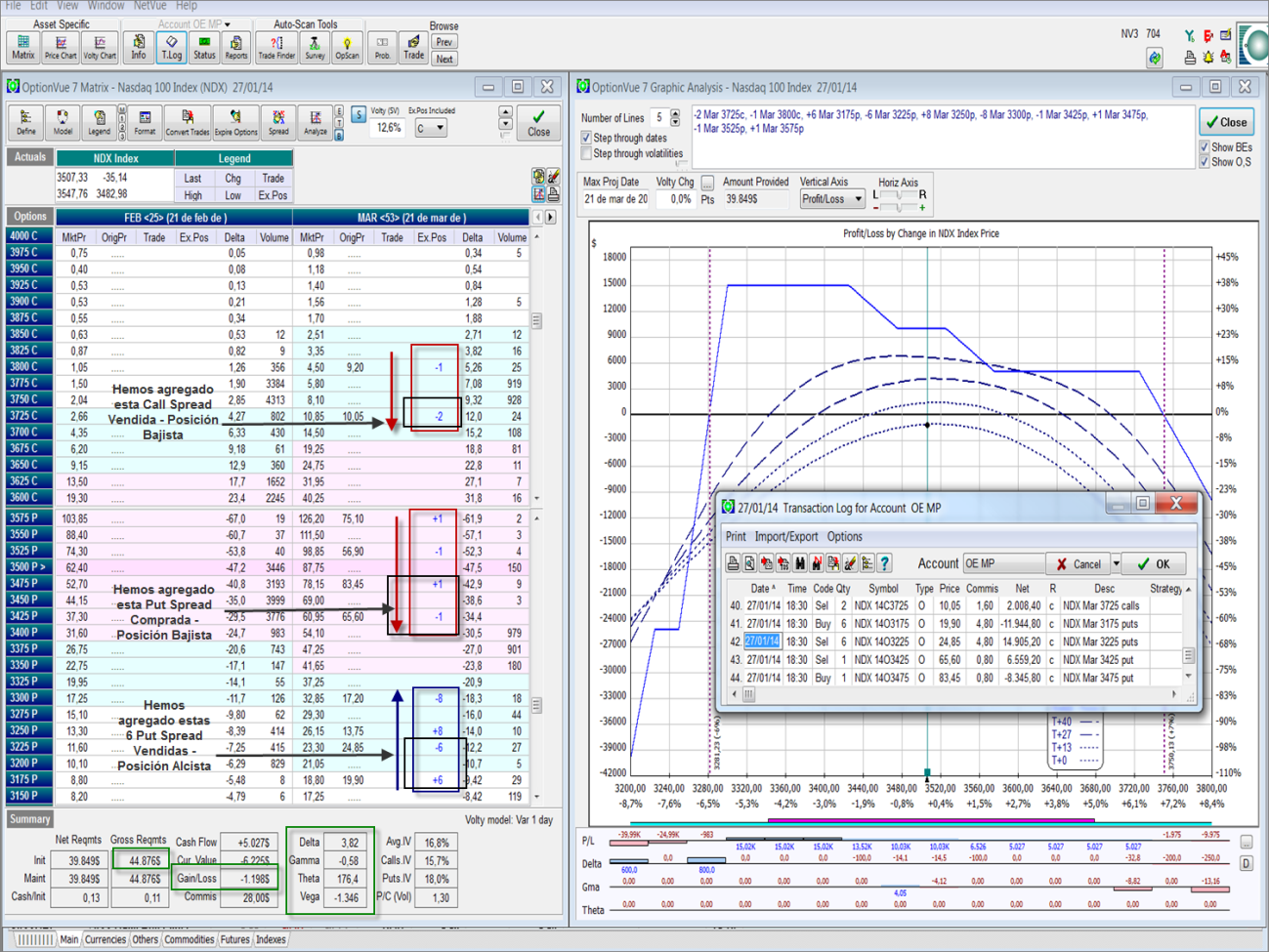

27/01/2014. Aumento de la Posición Inicial aprovechando Nuevas Caídas.

Aumentamos la posición siguiendo la misma estrategia de partida pero abriendo nuestros spreads en strikes inferiores como puede comprobarse en la imagen. Ahora mismo las pérdidas son de -1.198 $ lo cual es en parte debido a la horquilla existente entre oferta y demanda y en parte a que ha seguido aumentando la volatilidad. Por eso la primera parte de la posición, al ser vendida de vega, nos arroja pérdidas latentes.

La parte positiva es que nuestra Delta es +3.82, casi 0, por lo que estamos prácticamente neutrales a mercado. La Theta es 176,4 lo cual indica que la posición está lista para empezar a generar ingresos por el mero paso del tiempo. Veremos cómo evoluciona el mercado y qué ajustes necesitaremos realizar para mantener este equilibrio en las griegas.

29/01/2014. Ajuste Bajista de nuestra Posición.

El mercado sigue cediendo aunque a un ritmo más lento que en días atrás por lo que optamos por aumentar la cobertura bajista que suponen los puts spreads comprados. Para conseguir esto simplemente bajamos de strike una de las puts vendidas en dichos spreads.

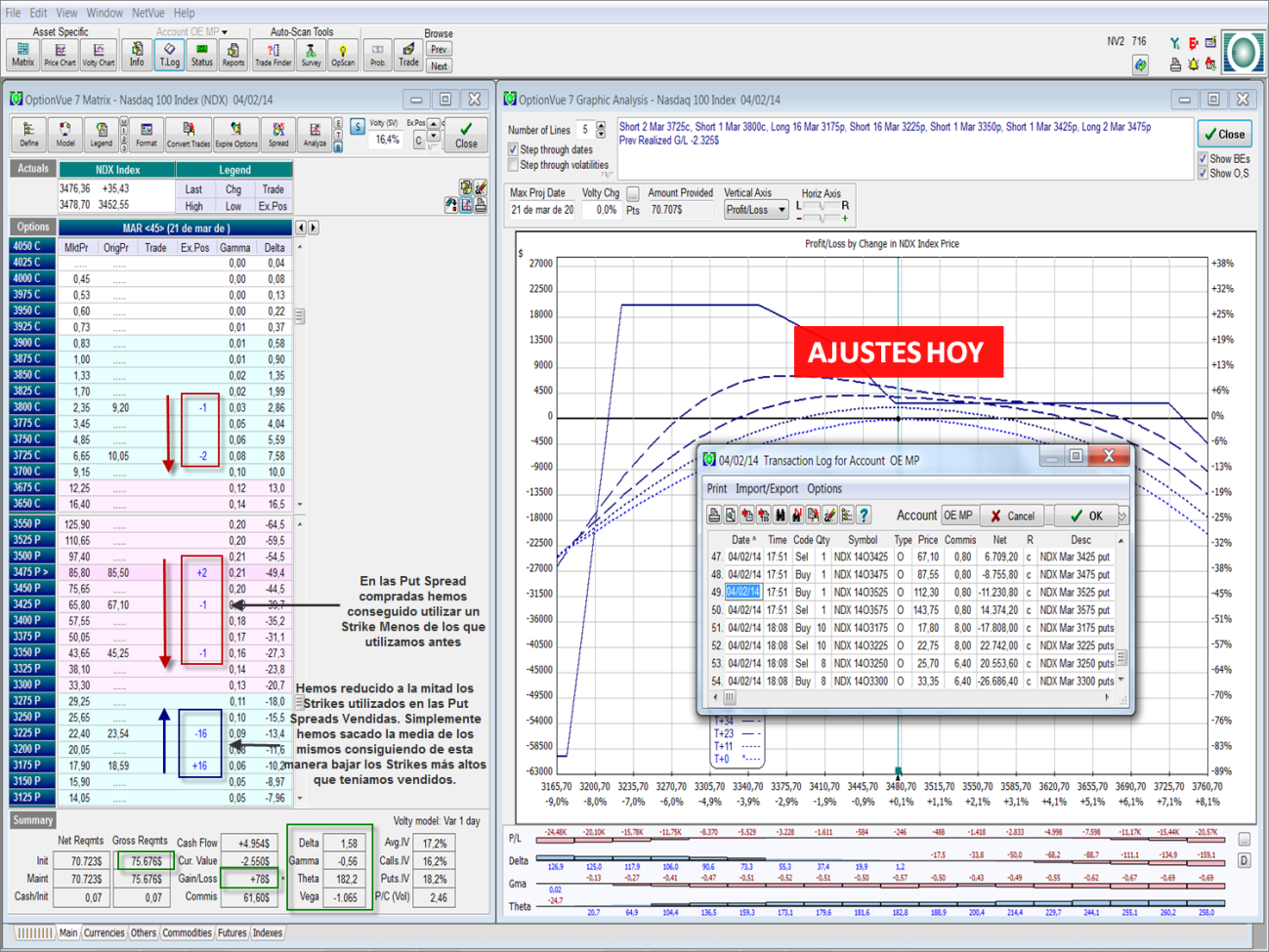

04/02/2014. Ajuste para Simplificar la Posición reduciendo los Strikes Empleados y Bajar los Strikes de las Put Spreads Vendidas.

Continúan las bajadas. Además tenemos abiertas opciones puts en varios Strikes. Por ello lo que hacemos es promediar los Strikes que tenemos para sobre todo bajar los que tenemos en niveles más altos. Así el precio deberá bajar más para empezar a tener opciones vendidas en el dinero con el riesgo que eso supone. A efectos prácticos estamos ajustando de nuevo nuestra posición a la baja con un coste casi cero.

07/02/2014. Ajuste Alcista de Nuestra Posición.

El mercado ha hecho mínimos con una clara vela reversal que suele indicar cambio de tendencia y seguidamente ha subido fuertemente. Como siempre, ignoramos qué hara en los próximos días pero debemos de corregir y ajustar nuestra posición al alza para seguir manteniéndola lo más neutral a mercado posible. También estas subidas llevan consigo bajadas de la volatilidad lo cual, teniendo en cuenta que nuestra Vega es de -1085, explica por sí mismo como nuestro beneficio latente se ha disparado en dos días hasta 832 $.

10/02/2014 y 11/02/2014. Ajuste Alcista de Nuestra Posición.

El mercado sigue subiendo y poniendo contra las cuerdas nuestra posición especialmente por el lado de las calls vendidas. No tenemos más remedio que subir los strikes de éstas e intentar compensar ese ajuste reduciendo a una las puts spreads compradas que tenemos y que nos sirven de cobertura bajista para las puts spreads vendidas más abajo. Está claro que si continúan las subidas poca cobertura bajista vamos a necesitar.

13/02 y 14/02. Ajuste Alcista de Nuestra Posición.

Seguimos al alza y superando niveles casi por día. Por tanto, seguimos recomponiendo al alza nuestra posición. Reducimos al mínimo la distancia entre los strikes de la única put comprada que nos queda como protección bajista. También, y aunque no solemos hacer esto casi nunca, ante la fuerza y contundencia de las subidas subimos dos strikes la mitad de las puts vendidas que tenemos.

Delta esta en -12,24 y theta en +158,80. A nivel de griegas estamos muy bien equilibrados y neutrales a mercado. Obviamente todos estos ajustes al alza nos están costando dinero. Por el contra, vamos ingresando dinero por los ingresos por theta así como las bajadas de volatilidad que va habiendo. Eso nos ayuda a no estar con pérdidas latentes ahora mismo.

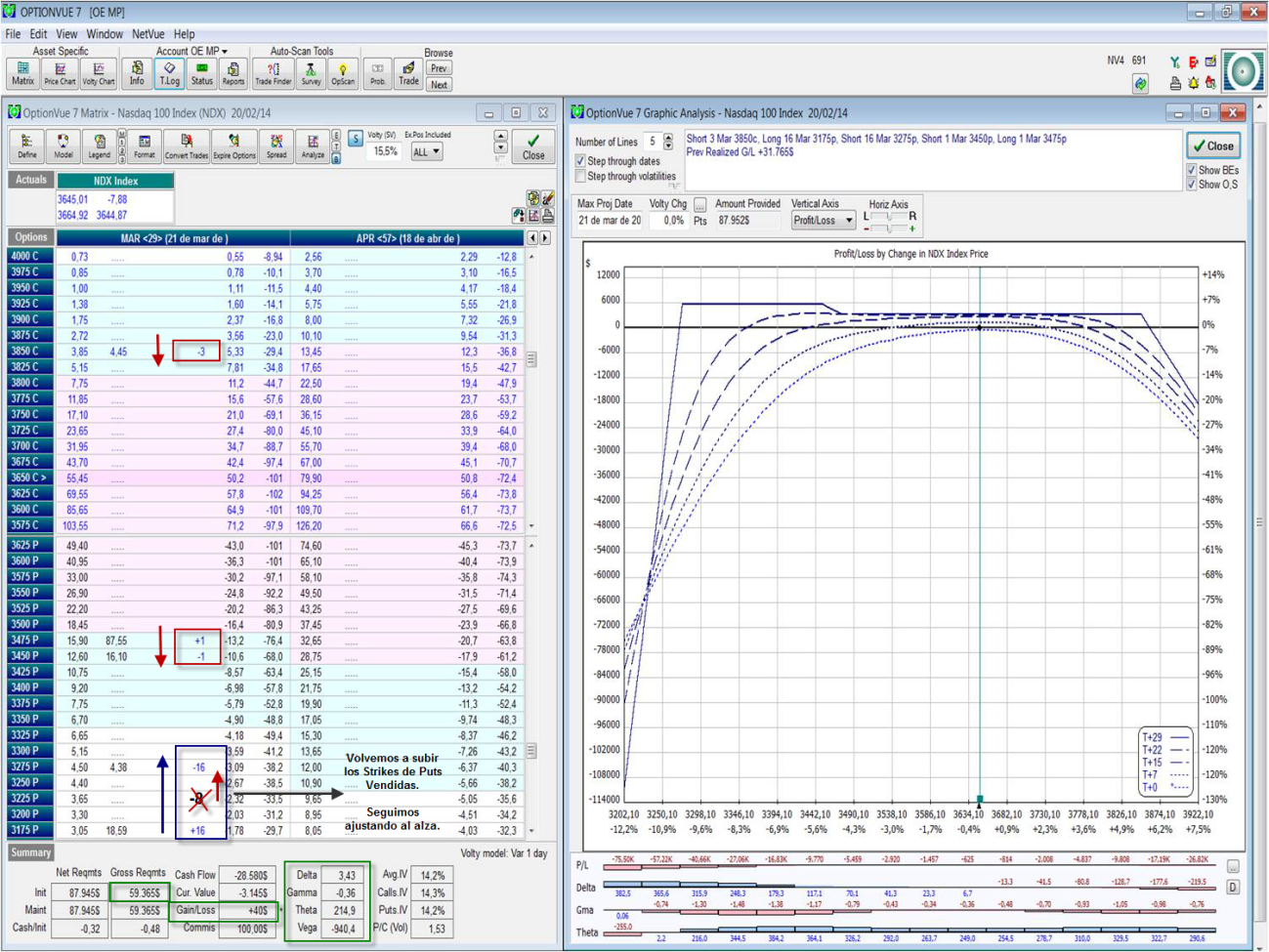

20/02. Ajuste Alcista de Nuestra Posición.

Estamos +260 puntos por encima del último mínimo relativo del mercado, aquel donde empezó toda esta subida reciente. Con objeto de incrementar en lo posible Theta y generar un mínimo beneficio vamos a volver a subir los strikes de la otra mitad de nuestras puts vendidas que nos quedaba. Insistimos que este tipo de ajuste es muy extraño que lo hagamos dos veces en una misma estrategia. No obstante, estamos ante un mercado contundentemente alcista que nos permite llevarlo a cabo con un margen de seguridad y distancia de protección: El mercado debería de caer un 12% para que estas puts vendidas entraran en el dinero.

24/02. Ajuste Alcista de Nuestra Posición.

En este día decidimos que íbamos a estar en mercado dos o tres días más. Por ese motivo y ante la estabilización de los precios consolidando los niveles alcanzados decidimos jugar nuestra última carta subiendo de nuevo los strikes de todas las put spreads vendidas que teníamos. Volvemos a insistir que subir los strikes de las put spread debe de hacerse con sumo cuidado y prudencia. De no tener pensado salir en dos o tres días no lo hubiéramos realizado en modo alguno.

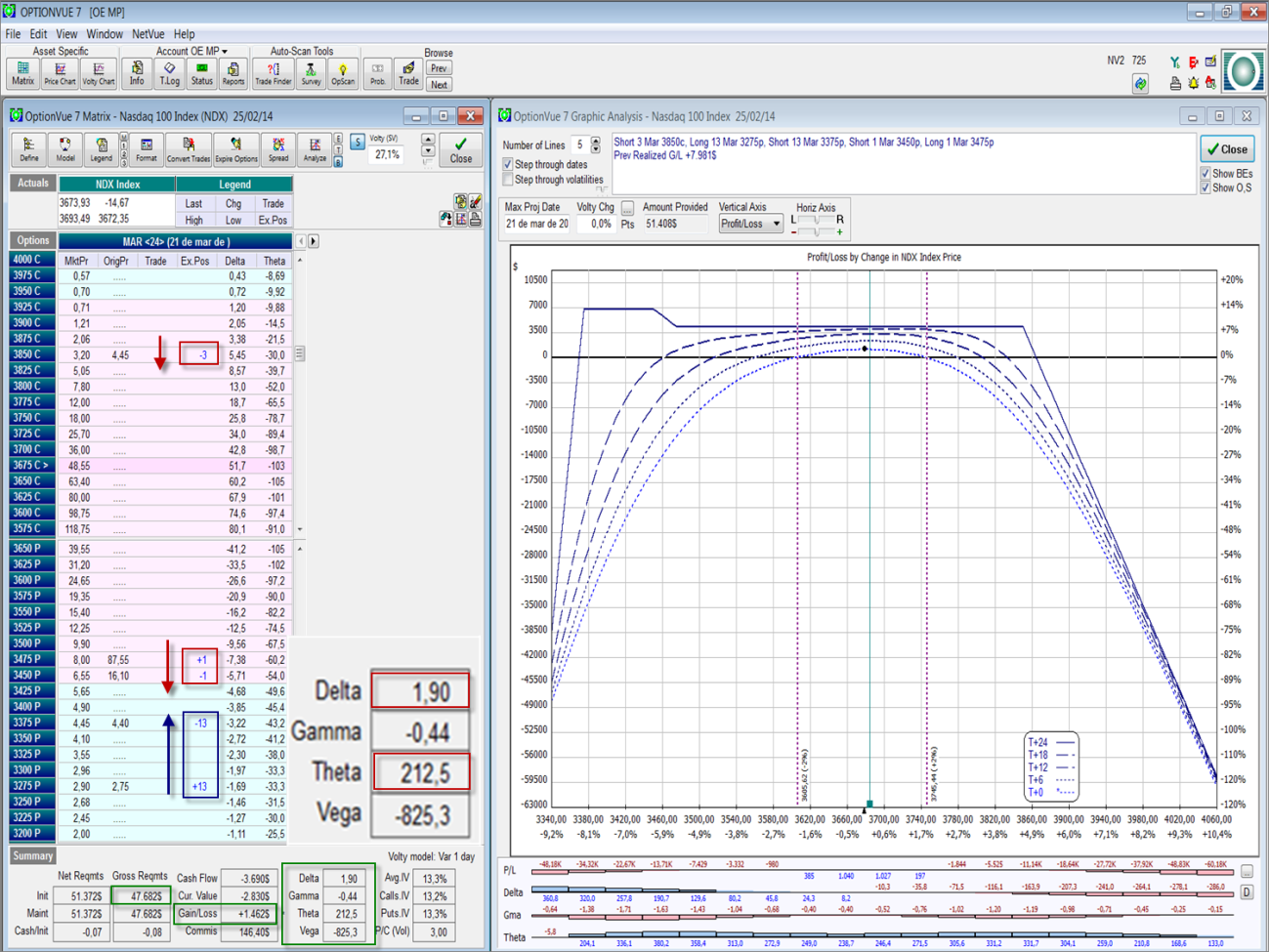

25/02. Cierre de la Posición. +1.46% de Rentabilidad en 32 días de Trading.

Aprovechamos el hecho de que estamos prácticamente a delta cero para salir de la posición de un mes muy complicado. Delta está a +1.90 y Theta a 212,50 señal de una posición tremendamente equilibrada y neutral a mercado. Tenemos unos beneficios dignos (+1.462 $) teniendo en cuenta todo lo que hemos atravesado este mes por lo cual salimos y buscaremos nuevas entradas con las opciones de Abril. También es importante saber tomar beneficios.

Estas operaciones han sido analizadas en los Salones Virtuales de OptionElements así como enviadas como mensajes de trading a sus suscriptores.

Las imágenes mostradas han sido tomadas del Software de Análisis de Opciones OPTIONVUE.

Ricardo

4