Sin ser alarmistas, vamos a ver cómo se ha disparado un "red flag" que ya en el 2008 lideró el crash del Octubre. Se trata del crash del Mercado de Bonos Municipales de USA (Municipal Bond Market).

La semana pasado literalmente colapsó. Y la última vez que ocurrió esto, el mercado de acciones le siguió.

A continuación vemos los gráficos de algunos de estos fondos:

MUB (iShares S&P National AMT-Free Muni Bd)

PCK (PIMCO California Municipal Income Fund II)

PML (PIMCO Municipal Income Fund II)

Vamos a ver ahora un gráfico mensual de PML y del SP500 y su situación en el 2008:

Warren Buffet ya lo advertía aquí.

La única diferencia con respecto al 2008 es que, técnicamente, estábamos en un Mercado Bajista. Ahora mismo, los índices no se encuentran en esa situación, por lo que en el mejor de los casos, sólo sería una corrección grave.

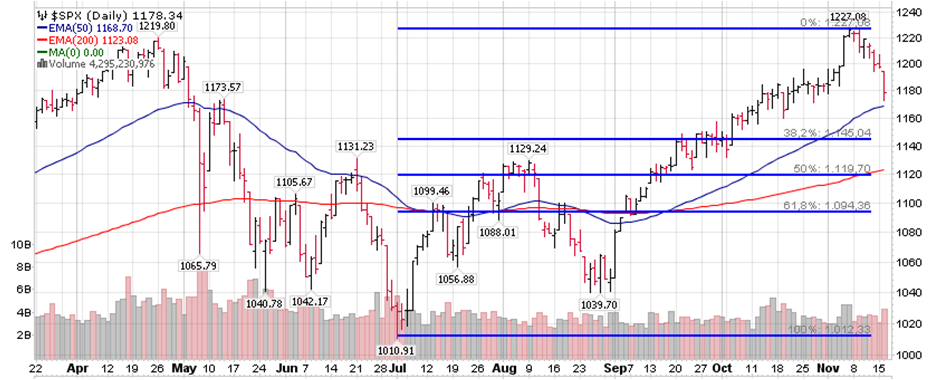

Ayer vimos como el precio rompía niveles de soporte en EMA20, con siguiente objetivo la EMA50. Si ésta no aguanta, nos iríamos sobre el 1100-1120 en el SPX). Siempre que nos mantegamos por encima de esos niveles, podríamos considerar la tendencia a largo aún alcista. Su rotura implicaría algo peor.

PD: no significa que vaya a ocurrir. Sólo debemos estar prevenidos y seguir la tendencia.

Estrategias

Voy a plantear dos estrategias. Una la introduje ayer, después de que el precio abriera por debajo de su EMA20.

Se trata de la siguiente Diagonal en el SPY: LP MAR 119 + SP DIC 115 (CB = 4.79)

S1: saldré al 25% ROI

S2: ajustaré posición si el precio rompe el nivel de 120

.png)

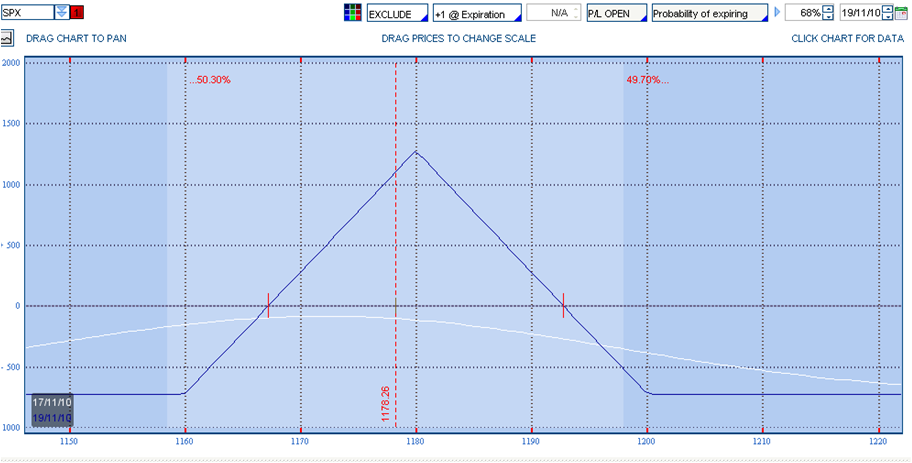

Y la segunda es sólo una propuesta (no estoy con ella). Es una operación agresiva donde vamos a intentar aprovecharnos de una caída de volatilidad durante el día de hoy. Teniendo en cuenta que ayer el precio cayó bastante, que está próximo a soporte y que el VIX subió un 12%, un posible escenario para hoy sería un rebote con caída de volatilidad. También nos beneficiaríamos del time decay hasta el viernes.

Para ello, hacemos la siguiente Iron Butterfly en el SPX (con datos de ayer antes del cierre): NOV 1160-1180/1180-1200 (CRD: $12.75)

S1: 10% ROI

S2: cerramos operación si el precio rompe B/E points.

Y para terminar, un gracioso video sobre el Quantitative Easing

___________________________

SharkOpciones