Cuando invertimos en acciones, nuestra exposición al mercado es del 100% de la inversión. La compra de 100 acciones nos genera 100 deltas, lo que significa que por cada dólar que mi acción suba, mi inversión generará un dólar, mientras que por cada dólar que mi acción pierda, también mi inversión perderá un dólar.

Cuando tenemos acciones compradas y se produce una corrección de mercado o se inicia un mercado bajista, nuestra inversión perderá valor. Para evitar esta pérdida, únicamente tenemos dos posibilidades de movimientos:

- Vender las acciones y quedarnos en “cash”

- Cubrir nuestra inversión

Uno puede preguntarse si es mejor cerrar la posición y permanecer en liquidez o si aplicar coberturas. Todo depende de los intereses y objetivos del inversor, así como de su sistema de especulación o inversión. Por ejemplo, un especulador de corto plazo le puede interesar más cerrar su posición, quedarse en liquidez y usar dicha liquidez para buscar nuevas posiciones. Mientras que un inversor de largo plazo que quiere disfrutar de los dividendos, tener derecho de voto y permanecer invertido, entonces le interesará más cubrir su inversión y no salir de la misma.

Este artículo va para estos inversores de largo plazo que desean conservar su inversión pero que, al mismo tiempo, no quieren ver cómo una corrección de mercado o un mercado bajista evaporan sus beneficios.

Para realizar las coberturas vamos a usar las opciones. En este artículo hablaremos sobre coberturas parciales, más enfocadas para mercados laterales o ligeras correcciones, y en el artículo de la próxima semana hablaremos sobre coberturas más agresivas, idóneas para mercados bajistas.

Estrategia Covered Call

Esta estrategia es lo que conocemos como cobertura parcial, y funciona muy bien cuando la acción entra en un rango lateral o ligeramente bajista, es decir, una corrección de mercado de hasta el 10%.

Vamos a ver un poco de teoría sobre esta operación

Una Covered Call es un “spread” formado por la combinación de la compra de acciones (“Long Stock”) más la venta de opciones Calls (“Short Call”). Por cada 100 acciones que compramos vendemos una opción Call.

Aplicaremos esta estrategia cuando nuestra expectativa sobre el subyacente sea lateral o ligeramente alcista. O si esperamos una ligera corrección. Podemos tomar como referencia la media exponencial de 50 sesiones (EMA50). Si esperamos que el precio pueda caer hasta ese nivel, entonces haremos coberturas parciales, es decir, venderemos opciones Calls sobre nuestras acciones.

Si el precio perdiera su EMA50, entonces aplicaríamos coberturas más agresivas, concepto que veremos en el próximo número.

Al vender una opción Call generamos una prima que nos ayuda a reducir el coste base de la inversión. Sería como una especie de dividendo.

El “strike” de la “Short Call” puede ir desde ATM (“at the money”) hasta OTM (“out the money”). Si nuestra expectativa es muy lateral, seleccionaremos ATM, mientras que si nuestra expectativa es más alcista, seleccionaremos “strikes” más fuera del dinero.

La fecha de expiración de la “Short Call” puede ir desde la expiración próxima (30-50 días), hasta expiraciones más alejadas (de tres a seis meses), dependiendo del marco temporal de nuestra inversión. Cuanto mayor sea la fecha de expiración, mayor prima generaremos por lo que el coste base de nuestra inversión será menor.

En la siguiente imagen podemos ver el gráfico de riesgo de esta estrategia. Observamos que si el precio baja, el riesgo máximo corresponde al coste base de la inversión (coste de la acción menos prima de la opción), mientras que el beneficio está limitado por encima del precio “strike”.

Algo importante a tener en cuenta cuando realizamos una Covered Call es el riesgo de asignación. Si llega la fecha de expiración y el precio está por encima del “strike” de la “Short Call”, seremos asignados, por lo que tendremos la obligación de vender las acciones al precio “strike”.

Si queremos evitar la asignación, tendríamos que rolar la “Short Call” a un “strike” y expiración mayores.

Desde el punto de vista de gestión de riesgo, la “Short Call” reduce los deltas de nuestra inversión. Dependiendo del “strike” de la “Short Call”, reduciremos más o menos el delta de la acción. Si antes decíamos que 100 acciones eran 100 deltas, si aplicamos un contrato “Short Call” en el dinero (“at the money”), nos generará 50 deltas negativos, lo que significa que nuestra posición (Covered Call) tendrá 50 deltas positivos, es decir, que si la acción cae un dólar, nuestra inversión perderá la mitad (0.5 dólares).

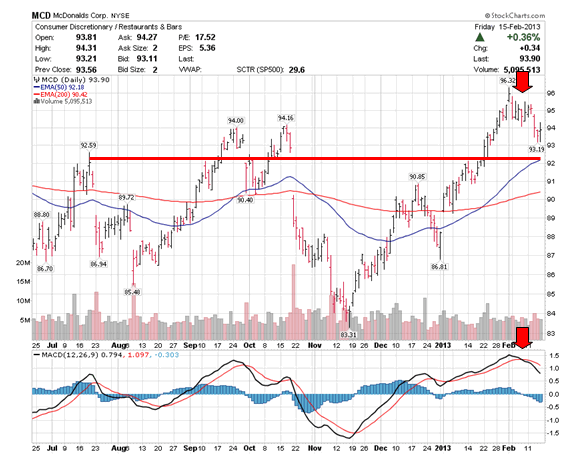

Ejemplo gráfico

Veamos un ejemplo gráfico sobre McDonalds (MCD). El indicador MACD nos puede ayudar a determinar cuándo nuestra acción ha perdido fuerza y va a iniciar un periodo lateral o ligera corrección. Será en ese momento cuando apliquemos la Covered Call para reducir riesgo.

En la semana próxima veremos qué hacer si la corrección se acentúa y hay riesgo de que un mercado bajista se desarrolle.

SharkOpciones

********************************

Formación en Inversión y Trading con Opciones: Registro gratuito aquí