En este artículo veremos un breve análisis de todo lo que rodea a la compañía ACS que puede influenciar en nuestra valoración. Intentaremos estudiar su estrategia, las ventajas competitivas de la compañía y los problemas que tiene que afrontar al futuro. Espero que os resulte útil y que dejéis vuestros comentarios con opiniones y factores que se me hayan podido pasar por alto.

La Compañía

ACS es conocida en España por ser una de las mayores empresas del sector de la construcción, aunque como veremos más adelante el sector de la construcción ahora representa menos de la mitad de su cifra de negocio y su beneficio neto.

Los principales accionista de ACS son Florentino Pérez (11%), los Albertos (12,5%), Corporación Financiera Alba (20%) y BBVA (4%). Este núcleo posee una parte muy importante de la compañía, por lo que considero que una OPA sobre la compañía es poco probable.

ACS tiene un valor de mercado de unos 13.000 millones de euros aproximadamente, lo que la convierte la mayor constructoras española, por delante de otras empresas como Acciona o Sacyr Vallehermoso.

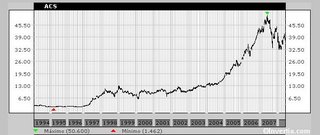

En este gráfico podemos ver la evolución de la cotización de ACS desde 1994.

¿A Qué se Dedica ACS?

La cifra de negocio de ACS se ha centrado los últimos años en los sectores de la construcción y servicios industriales (que ahora representa un 34% y 25%). También destacan la cifra creciente de cifras de negocios en el sector de medio ambiente y logística con un 13% y el nuevo sector en el que ha entrado ACS en el 2007, que representa ya un 28% de su cifra de negocio. Por lo tanto, podemos decir que la compañía goza de una amplia diversificación. Podemos ver el reparto de la cifra de negocio en el siguiente grafico:

Geográficamente, la cifra de negocio e ACS se centra en España (75%), reduciéndose su exposición internacional al 25%. Sin embargo, la directiva de la empresa ya ha expresado su intención del expandir sus negocios a lo largo del mundo. Una muestra de ello es la compra del 30% de la filial constructora de la corporación financiera Citic en China con el objetivo de posicionarse en el mercado constructor chino, en el que como dicen en el artículo “llevan años intentando entrar”.

Participaciones en Otras Empresas

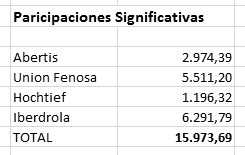

ACS también cuenta con una amplia cartera de participaciones empresariales en diversos sectores, lo que hace que se beneficie de la diversificación para amortizar futuros descensos de beneficios en el sector de la construcción por una posible crisis. ACS cuenta con participaciones en Abertis (24,83% del capital), Unión Fenosa (45,30%), Iberdrola (13,77%) y la constructora alemana Hochtief (25,08%). Aquí vemos una tabla con el valor de las participaciones en bolsa de ACS calculadas al cierre de mercado del día 13 de junio de 2008 (en millones de euros):

El Presidente

Su política en la gestión de la compañía es bastante similar a su pasada gestión del Real Madrid. La primera similitud que veo es la importancia de los llamados "pelotazos" a la hora de crear valor, que supo exportar del sector de la construcción a la gestión del club. En el Real Madrid lo hizo mediante la venta de la ciudad deportiva por 480 millones de euros, lo que permitió al Real Madrid liquidar la deuda del club estimada en 270 millones de euros.

La segunda similitud que le veo es continúa en la misma línea de inversión, invirtiendo los recursos de ACS en Zidanes y Pavones. Podemos ver como las inversiones de ACS se dividen entre pesos pesados como Iberdrola, Unión Fenosa o Hochtief y pequeñas empresas que ofrecen un mayor potencial de crecimiento, como Clickair o la filial de construcción de Citic en China.

Análisis Financiero

La rentabilidad por dividendo de la compañía es del 4,92%. A parte de esto, ACS utiliza otros medios de retribución al accionista como la recompra de acciones, que pueden resultar en algunos casos más adecuados que los dividendos debido a que los accionistas no tienen que pagar impuestos por ello.

Uno de los principales problemas que le veo a ACS es su endeudamiento. La cifra del endeudamiento de la compañía alcanzó los 18.175 millones de euros en el primer trimestre de 2008. Aunque en las constructoras es normal un gran apalancamiento, este apalancamiento puede limitar los movimientos de la compañía en el futuro. Además, todo este apalancamiento acarrea un coste, que puede influir negativamente los beneficios futuros de la empresa (en este último año sus gastos financieros han aumentado de 420 a 1.115 millones de euros). Aún así, creo que la compañía puede seguir adelante siempre que no aumente en exceso su nivel de deuda y continúe generando caja para hacer frente a estos costes.

Los Retos de los Próximos Años

Ralentización de la economía puede influir en los resultados futuros de la compañía. Especialmente, por las previsiones de un descenso dramático de la construcción residencial en España, lo que influirá negativamente en los resultados. Sin embargo, un más que probable aumento del gasto público en infraestructuras para estimular la economía puede beneficiar a la compañía al aumentar sus ingresos por obras públicas.

En el sector de la construcción, un factos de gran importancia son las relaciones con la administración pública. En mi opinión, ACS está bien posicionada al cumplir eficientemente sus compromisos de obras con la administración. Sin embargo, considero que ACS se encuentra en inferioridad con respecto a otras compañías más próximas al gobierno actual como Sacyr Vallehermoso.

Las perspectivas de fusiones y adquisiciones en el sector energético europeo pueden tener una gran influencia en la rentabilidad futura de ACS. La compañía está situada en una posición privilegiada para negociar la venta de sus participaciones en las eléctricas (seguramente veamos nuevos acercamientos de la francesa EDF y la alemana E.ON) o estar bien posicionada en la creación de un futuro gigante energético español a base de fusiones entre Iberdrola, Unión Fenosa, Gas Natual y/o Repsol.

Valoración Actual

Las acciones de ACS se encuentran a un precio actual de 34,80€ por acción, por lo que el valor total de la compañía está estimado en unos 12.280 millones de euros. El PER de la compañía es actualmente de 7.72 veces su beneficio, lo que, junto con las participaciones que tiene la compañía en otras empresas, convierte a la compañía en una auténtica ganga.

En mi opinión, la compañía se encuentra infravalorada por el mercado, que parece que no sabe apreciar todo el potencial que tiene esta compañía. Considero ACS una de las compañías con un precio más interesante de la bolsa española. Mi recomendación es COMPRAR, ya que creo puede dar grandes alegrías a nuestra cartera, pero siempre a largo plazo.