La semana ha sido espectacular en términos de mercados, teniendo en cuenta la cantidad de eventos ordinariamente negativos para su evolución que han ido aconteciendo. Prueba del vigor y perseverancia del helicóptero Ben & Co y de la existente correlación Dólar débil mercados fuertes.

Ciertamente remarcable el comportamiento del Dólar, perdiendo en la semana cerca del 2.5% y continuando con una tendencia que ha originado pérdidas cercanas al 8% desde mediados del mes de enero y del 15% desde el pasado verano,

DÓLAR INDEX. Diario

Técnicamente, el Dólar está merodeando una zona de soporte importante con posibilidad de perderlo. Ahora bien, el sentimiento contra el dólar está en mínimos así como el posicionamiento de los Hegde Funds está en máximos contra la moneda.

Existen numerosas divergencias en espacios temporales semanales, desde los actuales niveles de sobre-venta, que pueden estimular una rápida recuperación. La superación del nivel 76.70 será señal de posible cambio de tendencia. En tanto que la cotización permanezca por debajo de ese nivel, la tendencia bajista continuará en principio hasta los mínimos de 2.009 en la zona 74.2.

La correlación del Dólar con los mercados de acciones es muy robusta y mientras el dólar no consiga recomponer su situación los mercados bursátiles permanecerán, presumiblemente, dentro de la irracionalidad más aberrante conquistando nuevos máximos del año y máximos también de la estructura iniciada en marzo de 2.009.

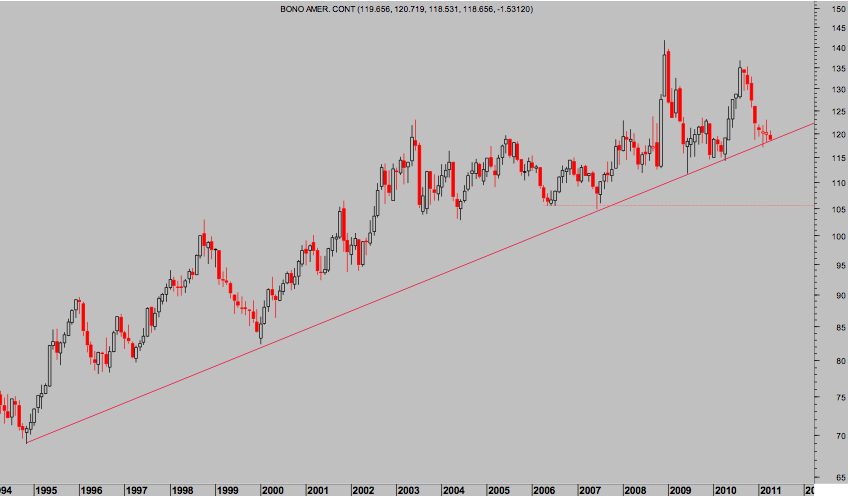

Pendientes también del mercado de renta fija. Los bonos USA a 30 años están de nuevo acercándose a la crítica zona del 4.80%, actualmente 4.62%, La FED continúa siendo la principal fuente de demanda para las emisiones del Tesoro, superando el 70% del total.

¿Quién comprará deuda USA cuando la FED concluya el QE2?. China es el mayor tenedor de reservas en dólar con una exposición que es casi la mitad de su PIB y está perdiendo valor por dos vías, caída de precios de los bonos y de la divisa. Japón, el segundo tenedor, si se comporta como hizo tras el terremoto de Kobe comenzará pronto a vender.

En 1995, Japón se vio obligado a vender cerca del 13% de sus reservas en Treasuries, unos $30.000 millones, para atender los costes de reconstrucción tras el terremoto. Si ahora vendieran el 13% de su cartera, serían unos $115.000 millones. El problema es que el BOJ estima la factura de reconstrucción actual cercana a $309.000 millones ¿quién comprará? Deben estar robusteciendo el material de combate del helicóptero.

T-BOND. Mensual

Observen la delicada situación del bono a 30 años, apoyándose sobre una zona clave en términos técnicos y amenazando con perderla o superar el equivalente al 4´8% en tipos. ¿Quién compraría una disposición técnica como la actual? Probablemente algún especulador aprovechando la cercanía del soporte y forzosamente la FED.

Nos marean a todos con la posibilidad de congelar los presupuestos en USA por no alcanzar un acuerdo en el congreso para elevar el techo de deuda. Parece mucho ruido de mercado y pocas nueces, no provocará distorsiones como ya ocurrió en el pasado. Será cuestión de pocas semanas el desbloqueo del conflicto.

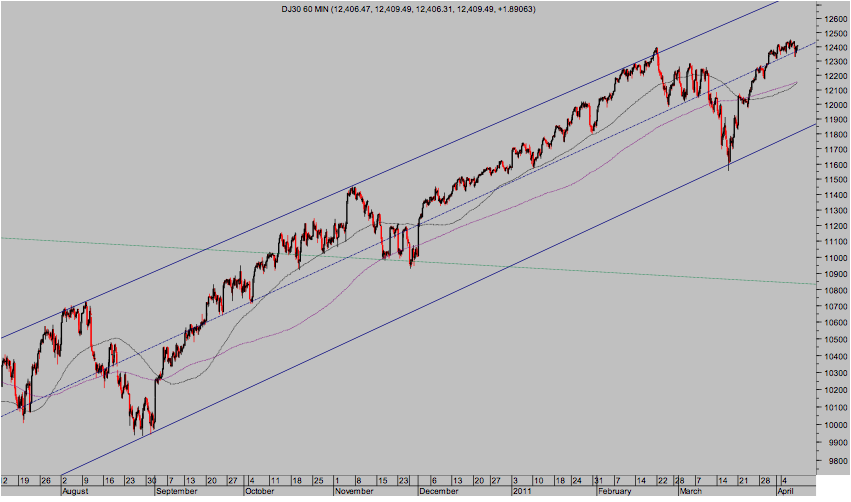

LOS MERCADOS

Despreocupados y fuertes, arriba día tras otro, dejando pistas falsas y gozando de los mares de liquidez, más bien licor balsámico, de la FED. Las borracheras están muy ligadas a las resacas.

DOW JONES Intradía. 60 minutos

La opción Put de Bernanke permite que las bolsas suban y suban sin miedo. De acuerdo con la firma de análisis Bespoke, desde 1975 ha habido otras 15 ocasiones en las que el sentimiento del mercado, según encuestas de Investors Intelligence, se encuentra tan complaciente como ahora e indica que el SP500 ha conseguido estabilidad y más alzas en los siguientes seis meses. Las subidas han sido exiguas, no obstante, del 0.1% en un mes, 0.8% en tres y 1.9% en seis meses.

Otra cuestión es la relacionada con la volatilidad. Estamos en el tercer año presidencial USA y por ello venimos observando y esperando fortaleza, aunque con todas las alarmas encendidas por la falsa apariencia (1) de los movimientos. No descartamos por ello la posibilidad de asistir a caídas, incluso fuertes, para después recuperar lo perdido antes de que concluya el año.

La acción del SP en el trimestre anterior ha sido muy frágil, con sólo 2 de 11 sectores batiendo la rentabilidad del índice. La última vez que ocurrió algo similar fue en el primer trimestre del año 2.000… después, el 12 de abril, el mercado alcanzó un techo previo al “tech wrech” o pinchazo de la burbuja tecnológica y fuerte varapalo bursátil.

El volumen negociado en los mercados es bajo y mermando por días pero este hecho de momento no ha incidido en la marcha general de los índices. Ahora que el mercado ha recuperado casi todo lo perdido en febrero-marzo, han aparecido divergencias adicionales en semanales dignas de consideración.

Se escuchan barbaridades auténticas respecto de la supuestamente escasa repercusión del desastre japonés, obviando que Japón es responsable de aproximadamente un 30% de las “flash memory” en el mundo, del 20% de semiconductores, 40% de componentes electrónicos, Sony provee al mundo con cerca del 10% de baterías para ordenadores portátiles, las fábricas de Toyota, Honda, componentes para el automóvil han sido cerradas durante al menos dos semanas, etcétera.

Por otro lado, la apreciación del Euro hace las veces de subidas de tipos por frenar la actividad exportadora, especialmente alemana. Por cada 10% de apreciación de la moneda europea, se descuenta una reducción del 1.5% en crecimiento nominal, además de afectar reduciendo un 11% los resultados de la actividad de las empresas europeas fuera de Europa.

No se preocupen, la bolsa alemana también está cerca de máximos del año habiendo recuperado un 11% desde los mínimos de marzo. Preocupémonos por la salud del helicóptero antes por el futuro impacto en beneficios de la merma en exportaciones, que ya habrá tiempo para descontar dificultades y contrariedades.

Además del impacto de la divisa, también ha comenzado el nuevo ciclo de subida de tipos en Europa.

Lectura interesante, CONSECUENCIAS DEL FIN DE FREDDIE MAC &FANNIE MAE

Atentamente,

Sugerencias en [email protected]

Antonio Iruzubieta.

CEFA.