El aumento del techo de deuda americana es un asunto controvertido que va tomando cuerpo lentamente. En las próximas semanas el Congreso decidirá al respecto y entretanto los grandes inversores están reduciendo cartera de bonos o vendiendo, tal como afirma Bill Gross, para evitar la volatilidad esperada.

Realmente, si el Congreso deniega la aprobación para elevar dicho límite, el Tesoro dispone de herramientas de gestión del dinero para disfrazar las cuentas pero eventualmente un recorte del gasto será inevitable. SI, por el contrario, se aprueba será un acuerdo tácito para permitir un nuevo retraso en la adopción de medidas austeras y por tanto, una manera de agravar los problemas de largo plazo.

El FMI recientemente ha advertido a Estados Unidos y Japón, los dos países más endeudados del mundo, que están en riesgo de originar una nueva crisis de deuda soberana como la acaecida con Grecia e Irlanda. El motivo de la advertencia es poner de relieve que por más promesas realizadas, ninguno de ellos ha puesto empeño en la restricción del gasto ni en detener las explosiones de deuda.

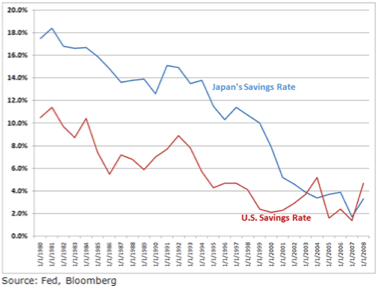

Durante los últimos años Japón ha aprovechado la elevada tasa de ahorro interno para colocar su deuda pero ahora ese ahorro se encuentra en niveles menores y el ratio de deuda PIB alcanza el 200%.

USA, con una tasa de ahorro históricamente baja también, ha acumulado un déficit superior al $1 trilion en cada uno de los últimos tres años y el CBO (Congressional Budget Office) espera un déficit superior a los $1.4 trillion para 2.011. Es decir, una vez más, este año el gobierno gastará casi un billón y medio de dólares más de los que espera ingresar pero aún pretende elevar el límite de la deuda “para evitar males mayores”.

TASAS DE AHORRO, JAPON Y USA

Con enormes necesidades de financiación y una tasa de ahorro escasa, la competencia de los gobiernos por captar ahorro en el mercado internacional durante los próximos meses es un hecho, que además entraña un peligro considerable de subidas de tipos adicionales... y no sólo derivado de la competencia y del factor riesgo país.

Realmente, los tipos largos USA ya están subiendo y cotizan en máximos de 10 meses, cerca del primer objetivo técnico en la zona del 4.80%. Si lo supera con energía, alerta, los tenedores de bonos perderán adicionalmente. ¿Quiénes? Pues por orden, la misma Reserva Federal sería la más perjudicada por ser la que mayor exposición tiene, después China y Japón.

No sólo eso, si la historia se repite afectará severamente al mercado de acciones, me remito al escrito del pasado día 14 de diciembre para aclaraciones

El consumidor, japonés y americano, ha gastado buena parte de sus reservas como podemos ver en el cuadro de arriba en el momento menos oportuno, cuando afronta un futuro económico tortuoso, con dificultad para encontrar empleo, salarios contenidos y precios de alimentos y energía desbocados (en sólo 6 meses el maíz ha subido un 82%, trigo 85%, azúcar 125%, algodón 125%....CRB index 44%).

Es cierto que la subida de la cesta de la compra no afecta por igual a todas las subidas de precios oficialmente publicadas, parte del motivo por el que los datos de inflación son tan dispares entre distintos países y por lo que las subidas de tipos han comenzado en algunos países –India, China, Brasil, Malasia, Taiwan Corea, Australia, Nueva Zelanda- y todavía no en otros –USA, UE-.

Algún otro motivo muestra el analista Marc Faber, vean: http://www.moneynews.com/StreetTalk/Faber-Global-Inflation-Much/2011/02/02/id/384733. Y un detalle, ¿cómo interpretar que el gobierno utilice una metodología de cálculo del IPC que da cabida a un tipo de ajustes que denomina hedónicos?. Sólo la nomenclatura suscita dudas, naturalmente los ajustes hedónicos sirven para reducir los precios objeto de cálculo.

También es cierto que simultáneamente a la espantada alcista de las materias primas existe un proceso deflacionista, en bienes de consumo y en el importante sector construcción, y un estancamiento en los costes laborales que equilibran las fuertes subidas de energía y alimentos.

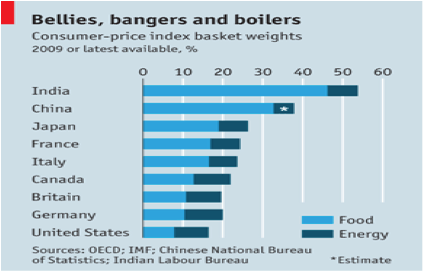

El cuadro de arriba muestra claras diferencias especialmente en alimentos mientras el impacto de la energía es similar. De manera que habrá que prestar atención a la energía en USA. Tiene margen de subida considerando que la gasolina cuesta más o menos la mitad que en Europa y si no la reflejan en precios sí puede impactar en el bolsillo del consumidor.

Es muy llamativo el comportamiento del Baltic Dry Index, cayendo a plomo, mientras los precios de las materias se disparan al alza. ¿Es consecuencia del precio que cae la demanda y los fletes?. El índice BDI ha caído un 74% desde el pasado mes de mayo al tiempo que diversos organismos –Davos- han firmado el certificado de defunción de la crisis. Veremos.

La firma de análisis Comstock Partners ha realizado un estudio comparado de la situación económica USA actual vs 36 meses atrás, con la de otros periodos equivalentes en el pasado. Conclusión: el periodo expansivo actual es significativamente más débil que los demás. La vulnerabilidad de la economía y del consumidor ante cualquier shock externo es muy elevada. Nada nuevo.

MERCADOS

Llama la atención que el Dólar no haya actuado como moneda refugio esta semana. La moneda refugio mundial por excelencia es, o ha sido, el dólar y suele responder bien y subiendo cuando se plantean problemas de carácter geopolítico.

Con las revueltas en distintos países de Oriente Medio y cambios políticos en Túnez, Jordania, Yemen y especialmente en Egipto, curiosamente el dólar ha proseguido a la baja. No así el crudo Brent que ha superado la barrera de los $100 por barril.

Quizá los mercados entiendan que un proceso serio de democratización en Oriente Próximo es un factor eventualmente positivo para la evolución a futuro de la economía global.

A pesar de la debilidad, el Dólar Index no ha perforado el nivel comentado en el escrito anterior y puede todavía intentar construir un suelo por los niveles actuales. Si no es así y decide perder el soporte, es posible un desplome rápido del Dólar… y considerando las correlaciones, los mercados de acciones se encontrarán entonces con un motivo bien arraigado para no corregir.

El índice Dow de Industriales prosigue su camino alcista respetando perfectamente su media móvil de corto plazo, la estructura de máximos y mínimos crecientes a pesar de su acusada sobrecompra y numerosas divergencias técnicas.

El nivel 12.000 (+/- 3%) se conforma como una zona de congestión y posible configuración de techo. El nivel técnico señalado la pasada semana en 10.850 continúa siendo importante para mantener la tendencia alcista y el 10.580 crítico.

Interesante lectura: Exhortaciones de un banquero central

Atentamente,

Antonio Iruzubieta.

CEFA