Un peligro de bajar tipos en un entorno “no landing” sería un eventual retorno de la inflación,

A sólo dos jornadas para el cierre del primer trimestre, las bolsas presentan un resultado exultante con alzas próximas al 10% y, contrariamente, los bonos han caído y la rentabilidad ha subido, la del Bono a 10 años ha aumentado 0.39 puntos desde que comenzó el año y se sitúa en el 4.26%.

El alza de la rentabilidad de la deuda está relacionado con el aumento de la inflación así como de la subida de las expectativas y en tanto no remitan las presiones, la rentabilidad de la deuda no debería tener mucho recorrido a la baja, como tampoco la Reserva Federal debería rebajar los tipos.

No bajar tipos es un problema para los ciudadanos o para el Tesoro, cargados de deuda con un pago de intereses disparado y detrayendo capital disponible de fines más productivos. No reducir tipos es un problema para el consumo y la economía, recudirlos lo es para la inflación y sus expectativas, es decir, para el futuro de los tipos de interés.

Aunque es año electoral y cualquier reacción de las autoridades es posible.

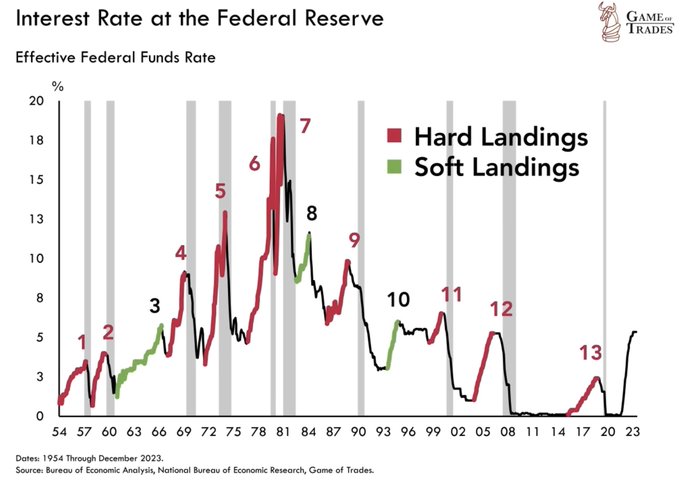

La Reserva Federal ha sido un testigo fiable para anticipar recesiones económicas en el pasado, cuando decide rebajar los tipos de interés es porque generalmente trata de revertir situaciones de enfriamiento económico ya en marcha.

En efecto, de los 13 procesos de bajada de tipos llevados a cabo en los últimos 70 años, 10 han desembocado en recesiones económicas o “hard landings” y sólo 3 en “soft landings”.

BAJADAS DE TIPOS DE LA FED vs RECESIONES / SOFT LANDINGS.

No obstante, el mercado viene descontando la bajada de tipos desde el pasado mes de octubre y ha subido de manera fulgurante, incluso después de comprobar que la FED no bajaba tipos en enero como se preveía, ni en marzo tampoco, las bolsas han continuado al alza.

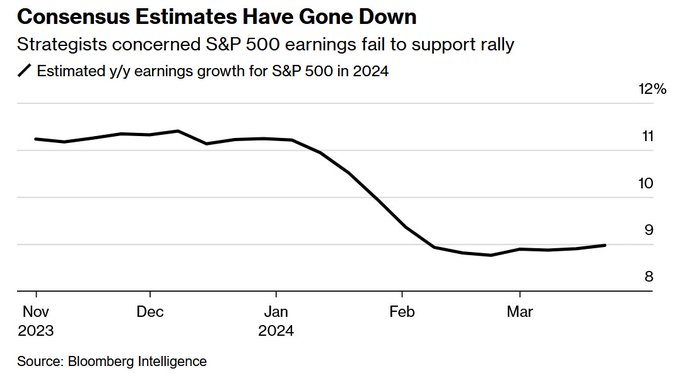

Han seguido subiendo incluso cuando las expectativas de beneficios empresariales vienen siendo corregidas desde el mes de enero.

EXPECTATIVAS DE BENEFICIOS EMPRESARIALES EEUU.

Los expertos descuentan “soft landing” y no recesión, por lo que descuentan que el próximo proceso de bajadas de tipos de la FED será positivo para las cotizaciones, igual que lo fue en esas 3 ocasiones de bajadas de tipos con recesión antes comentadas.

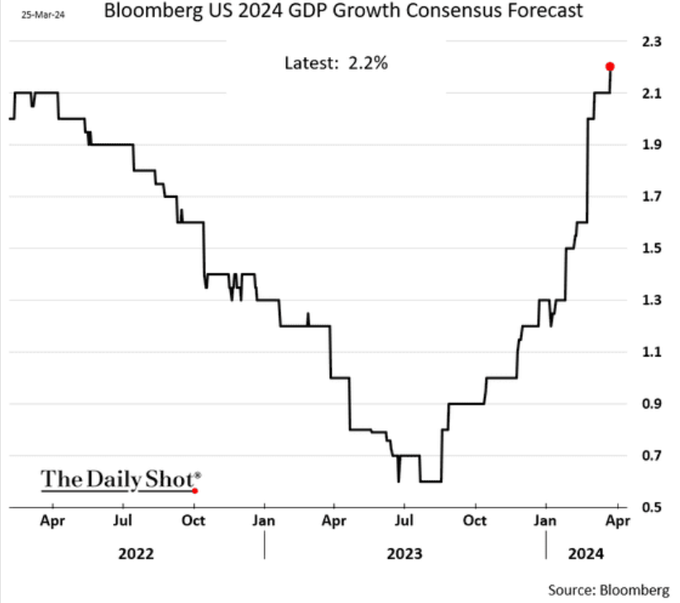

El consenso descuenta un escenario aún mejor que el “soft landing”, directamente un crecimiento positivo del PIB y “no landing”.

EXPECTATIVAS CRECIMIENTO PIB, EEUU

Esperar un crecimiento del PIB del 2.2%, con unas expectativas de inflación en el 3% y además que la FED rebaje tipos 3 veces este año sugiere que algo no se va a cumplir.

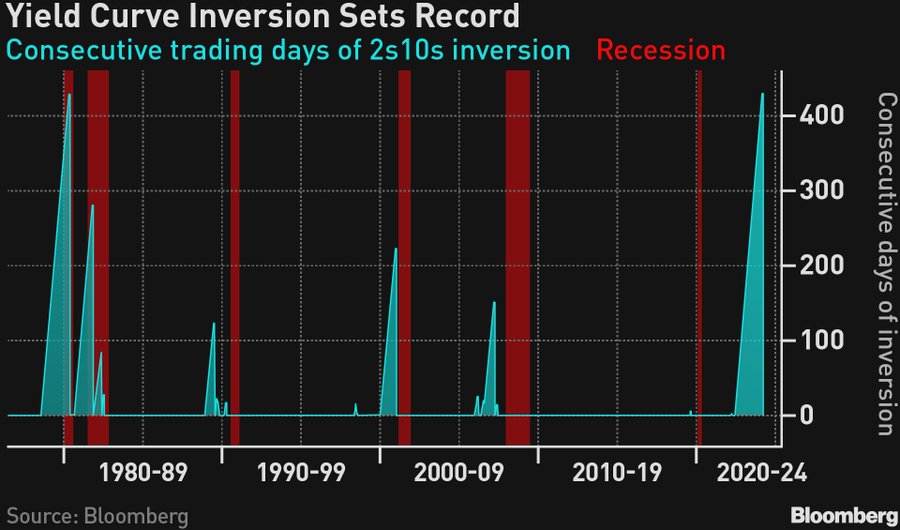

El diferencial de tipos de la deuda USA a 2 y 10 años se invirtió hace meses, después de 431 sesiones, registra el periodo más prolongado con la curva invertida. Cuanto más tiempo permanezca la curva en esta posición invertida mayor es la probabilidad de asistir a una recesión económica, según sugiere la historia.

NÚMERO DE DÍAS CON LA CURVA DE TIPOS INVERTIDA.

En cualquier caso, si al final la economía aguanta (básicamente por los esfuerzos fiscales y monetarios) y continúa posponiendo la recesión pero la Reserva Federal decide rebajar los tipos de interés, entonces los sectores más favorecidos serán precisamente los más inflacionistas, las materias primas y particularmente metales preciosos y Oro, seguidos del petróleo.

SECTORES FAVORECIDOS TRAS BAJADAS DE TIPOS SIN RECESIÓN.

El Conference Board publicó ayer el informe de sentimiento del consumidor, cayó una décima respecto al mes anterior hasta 104.7 y más alejado del 107 esperado por el consenso. El subíndice de expectativas también descendió y con mayor intensidad, hasta 73.8 vs 76.3 anterior

SENTIMIENTO DEL CONSUMIDOR, CONFERENCE BOARD

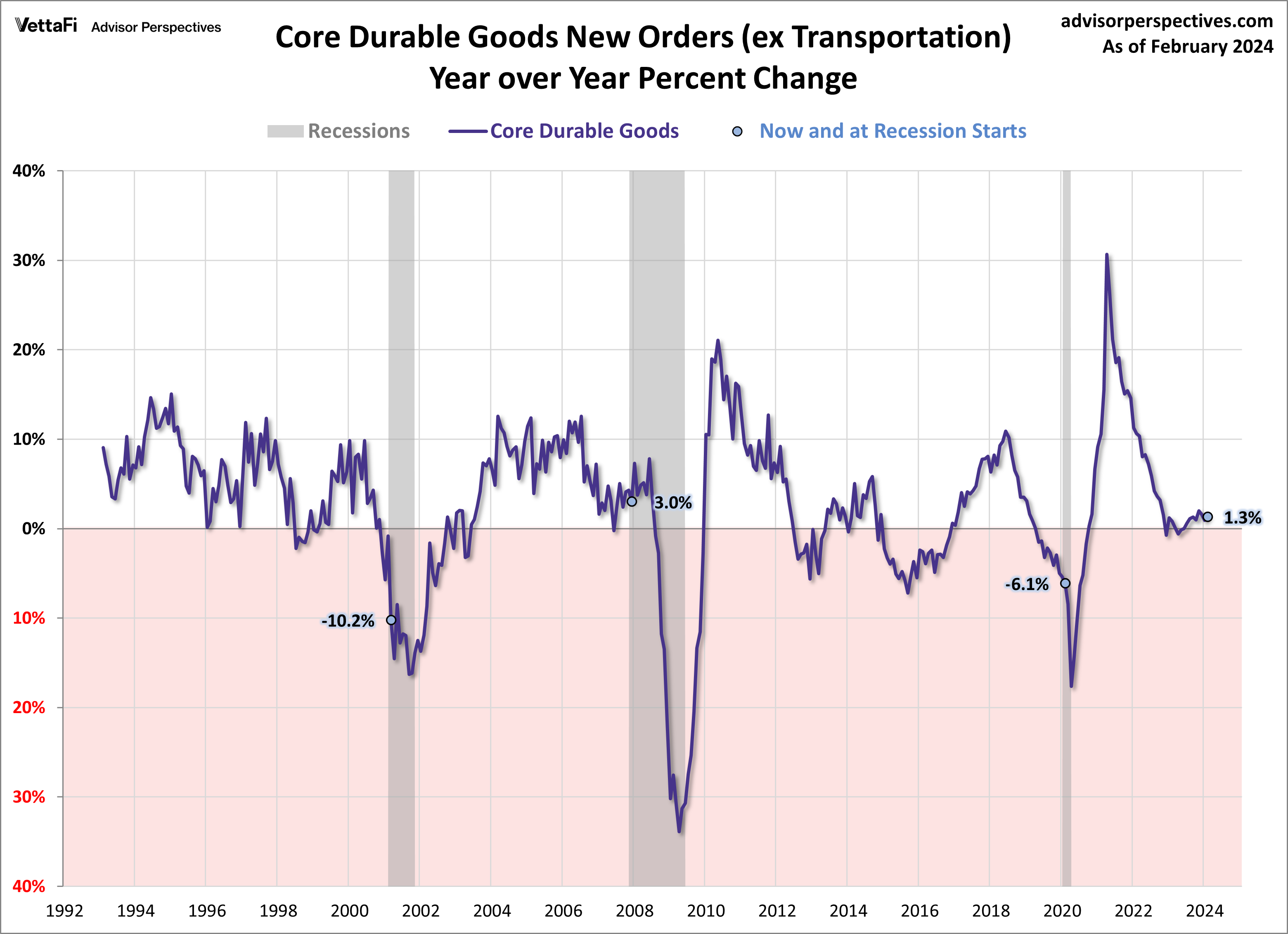

También ayer se hicieron públicos los datos de Pedidos de Bienes Duraderos, mejoraron una décima sobre el 1.4% esperado, recuperando parte del desplome del -6.9% del mes anterior, mientras que la tasa subyacente (ex transportes), siempre más estable, mejoró un +0.5% frente al 0.4% esperado y después de la caída del 0.3% del mes previo.

En tasa interanual, los Pedidos de Bienes Duraderos permanecen en positivo, un ligero +1.3%, pero se muestran incapaces de rebotar con inercia después de la caída en picado de 2022 y los primeros algunos meses del 2023.

PEDIDOS DE BIENES DURADEROS (EX TRANSPORTES), EEUU.

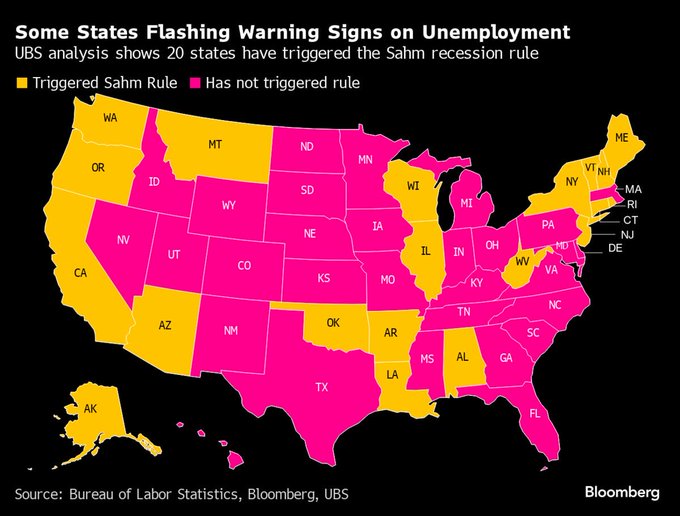

En otro orden de cosas, la Regla de Sahm, explicada y comentada en este post del mes de enero, continúa incidiendo sobre la economía, lentamente extendiéndose por distintos estados.

Brevemente, la Regla de Sahm defiende que cuando la media móvil de 3 meses de la tasa de paro sube más de 0.5 puntos porcentuales desde los mínimos de los últimos 12 meses, entonces se activa el riesgo de recesión económica.

Todavía no son mayoría los que han activado la peligrosa regla pero el recuento ya asciende a 20 Estados con la regla activada y, por tanto, Estados donde la posibilidad de asistir a una recesión ha aumentado considerablemente.

REGLA DE SAHM POR ESTADOS, EEUU

Las bolsas reaccionaron con calma a los datos macro publicados ayer, estuvieron cotizando en ligero positivo durante la jornada hasta que una hora antes del cierre comenzaron a deslizarse a la baja para finalmente cerrar en negativo. El Nasdaq abajo un -0.42%, el SP500 un -0.28% y el Dow Jones -0.08%.

La caída de última hora, relacionada con rebalanceos de las carteras antes del fin de trimestre, cobra interés técnico al haber perforado referencias de control de la pauta en curso del SP500.

No es la primera vez que se produce una ruptura en falso. Por tanto, si no se observa continuidad inmediata en las caídas y, sobre todo, si el SP500 superase de nuevo la zona de los 5.250 puntos sería signo de que, otra vez, se ha tratado de una ruptura en falso.

S&P500, 15 minutos.

En espera de la resolución de la pauta y en tanto que el SP500 cotice por debajo de los 5.250 puntos, el camino de menor resistencia para el corto plazo debería ser a la baja, será confirmado con la ruptura de niveles técnicos relevantes.

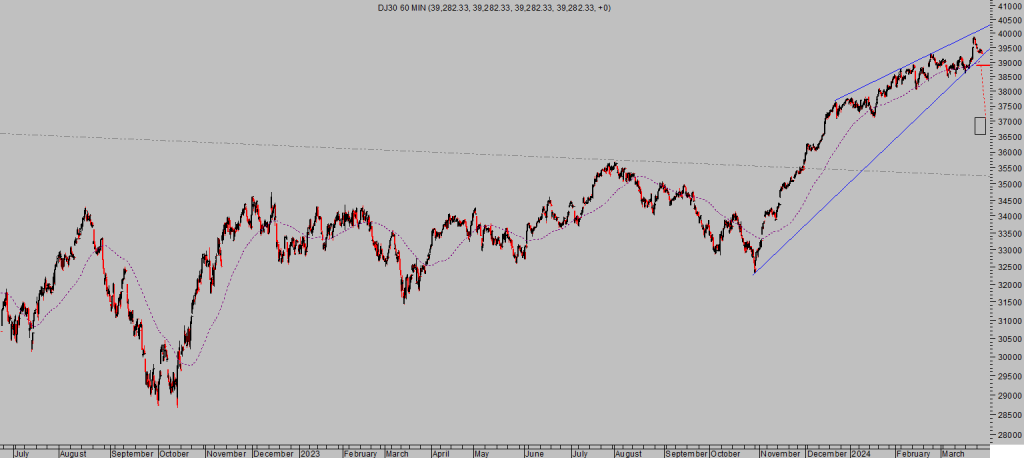

DOW JONES, 60 minutos.

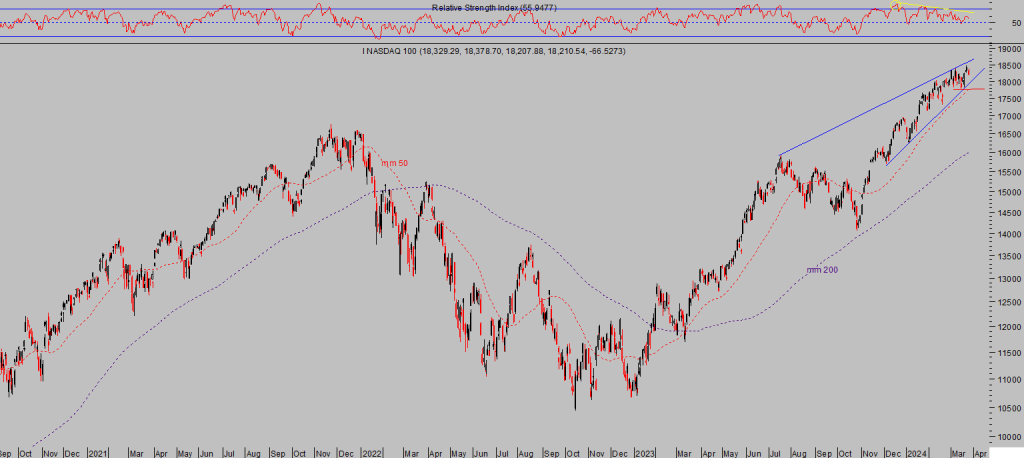

NASDAQ-100, diario.

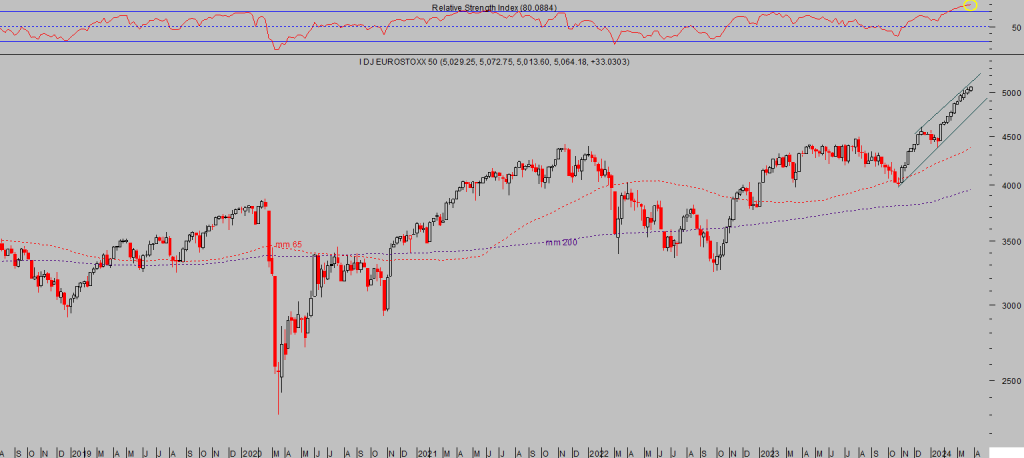

Las bolsas europeas también han alcanzado niveles de proyección de las subidas y muestran también un un estado técnico extremo después de 10 semanas consecutivas de subidas.

EUROSTOXX-50, semana

Stay Tunned!.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.