Las bolsas recuperaron posiciones la semana pasada, de nuevo lideradas por el sector tecnológico y otra vez más desvinculándose del comportamiento estadísticamente normal, en esta ocasión subiendo en la semana post vencimiento trimestral de derivados.

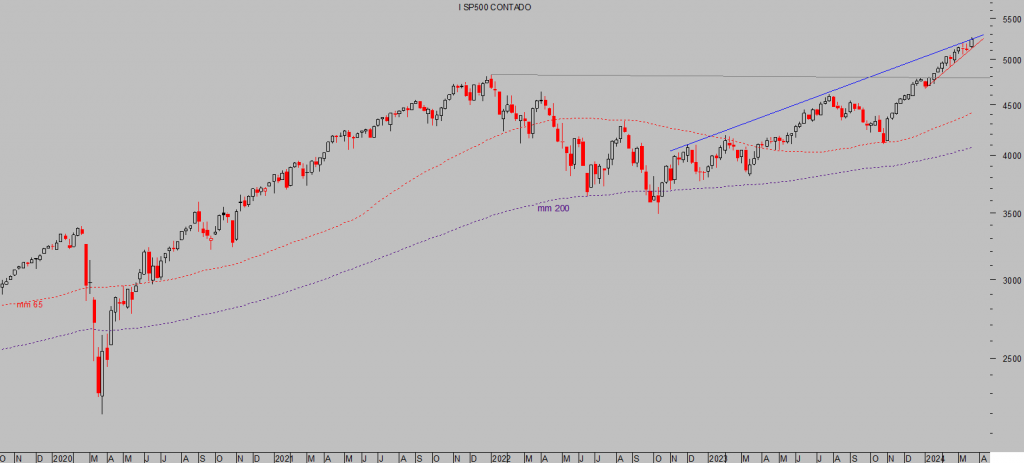

S&P500, semana.

En las últimas semanas las bolsas han hecho caso omiso a cualquier factor estacional como también han ignorado el retraso de la bajada de los tipos de interés y el retorno del lema “higher for longer”, respondiendo positivamente a datos buenos y malos indistintamente.

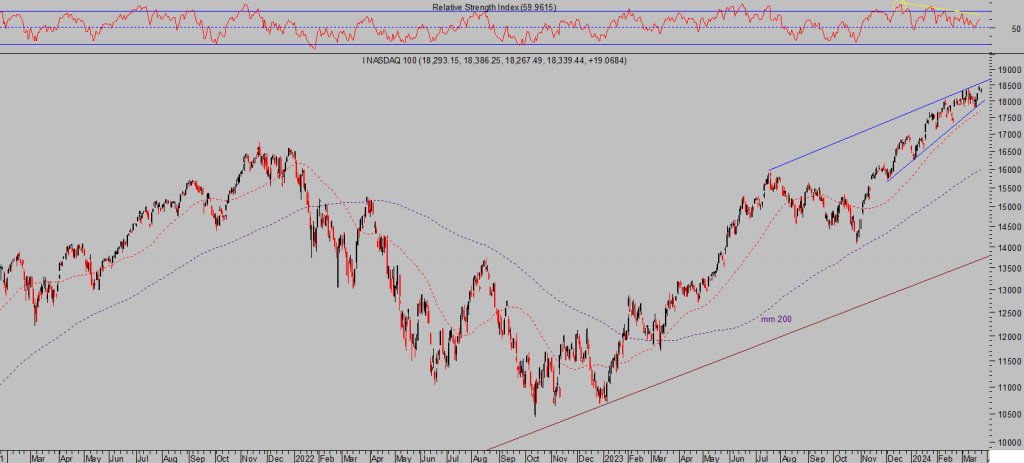

NASDAQ-100, diario.

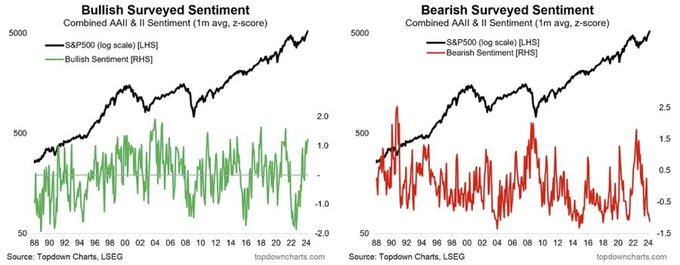

Además, después de subidas ininterrumpidas de las cotizaciones los inversores con predisposición bajista prácticamente han desaparecido de la escena. Los inversores alcistas han continuado aumentando.

SENTIMIENTO ALCISTAS vs BAJISTAS.

El porcentaje de inversiones destinadas a bolsa del total de la cartera de los inversores particulares ha alcanzado nivel máximo del 48%, sólo alcanzado justo antes de la burbuja tecnológica del año 2000.

Según datos ofrecidos por Consensus Inc, el sentimiento alcista de los inversores ha estado muy pocas veces en la historia en una posición alcista tan extrema como ahora. Casi el 80% de los analistas encuestados se declara alcista.

S&P500 vs SENTIMIENTO CONSENUS Inc.

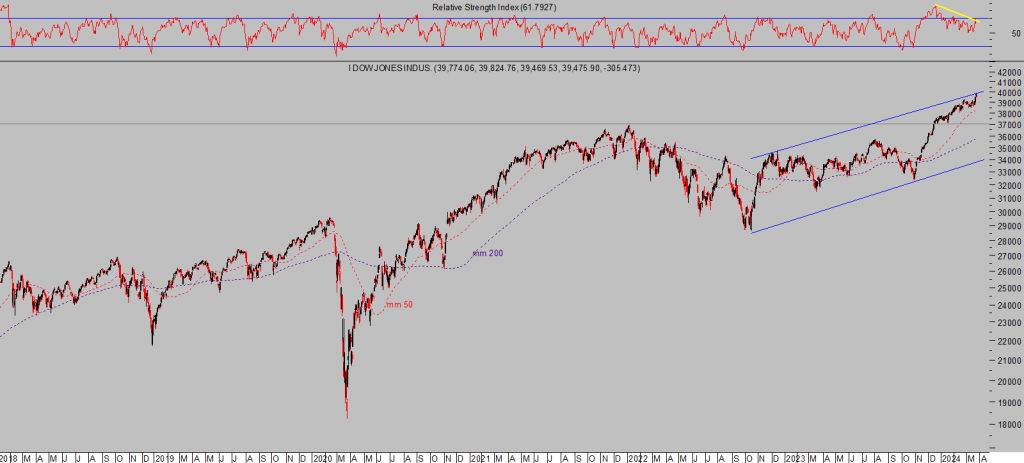

Los grandes índices registraron nuevos máximos históricos la semana pasada refrendando la complacencia y optimismo de los inversores e incentivando el posicionamiento alcista.

DOW JONES, diario.

De acuerdo con SentimenTrader, la exposición alcista de los inversores pequeños y de carácter más especulativo ha saltado a niveles máximos históricos.

EXPOSICIÓN INVERSORES ESPECULATIVOS.

Mientras tanto la economía a pie de calle avanza sostenida, de manera artificiosa, y algunos sectores desvelando motivos para el desasosiego.

Vean, por ejemplo, el comportamiento de la morosidad en el sector inmobiliario comercial, concretamente en oficinas.

MOROSIDAD OFICINAS.

Los registros de nuevos defaults en el sector inmobiliario comercial también están subiendo.

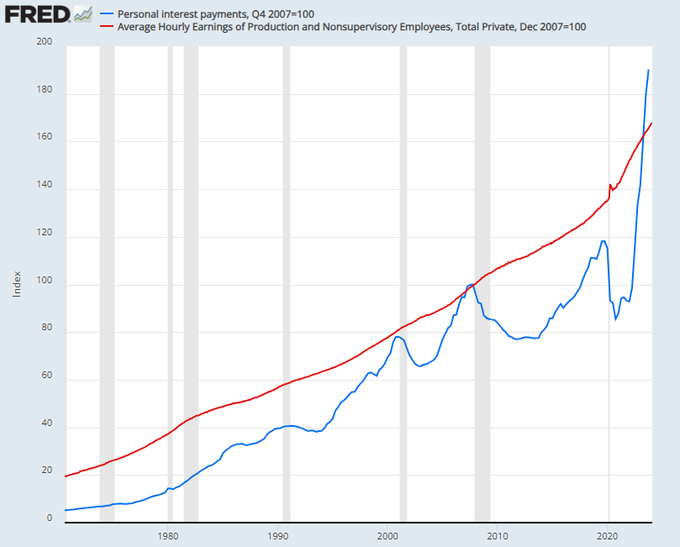

Por otra parte, el ahorro de los ciudadanos ha caído a zona de niveles mínimos históricos y ha crecido el endeudamiento cuestión que, ante la subida de tipos del 0% al 5.5% orquestada por la FED el pasado año, ha situado los pagos mensuales por cuota de intereses en niveles máximos.

El ritmo de crecimiento de los intereses de la deuda ha crecido en vertical y más deprisa que los salarios, hito nunca antes sucedido, de consecuencias sobre el poder adquisitivo, la capacidad de compra y las posibilidades del consumo.

INTERESES DEUDA PARTICULARES vs SALARIOS.

A pesar de todo, las bolsas continúan recibiendo liquidez, dispuesta en el sistema por las autoridades, y atrayendo el interés y el dinero de los inversores de manera cada vez más irracional, generando un entorno de inversión emocional y parecido a situaciones de excesos asociadas con burbujas.

Aunque los grandes analistas “sell side” del mercado se han dedicado a emitir informes defendiendo que las bolsas no están en situación de burbuja, comparable con la del año 2000 por ejemplo, y por tanto podrían continuar al alza y acumulando excesos antes de reunir todas las condiciones propias de una burbuja. Compren, compren!

Ciertamente, considerando el afán de las autoridades por apuntalar las cotizaciones, liquidez, año electoral, programa de estímulo fiscal, etc… el mercado podría continuar acumulando excesos aunque parece imprudente que los analistas justifiquen ausencia de burbuja para incentivar que los inversores continúen acumulando posiciones de riesgo en un mercado tan extendido y sobrevalorado. Como si ausencia de burbuja fuera sinónimo de ausencia de riesgo.

Algunos ratios de valoración, como el ratio Precio/Ventas, presentan una imagen que desmonta el argumento que niega la existencia de una burbuja en el mercado, al menos en el sector tecnológico, vean:

La racha alcista experimentada por las bolsas desde los mínimos de octubre 2023 no tiene muchos precedentes. El Nasdaq-100, por ejemplo, acumula 106 sesiones de contratación sin una sesión de caídas superiores al 2%, evento que sólo ha ocurrido 3 veces en 8 años.

SESIONES SIN CAÍDAS DEL 2%, NASDAQ

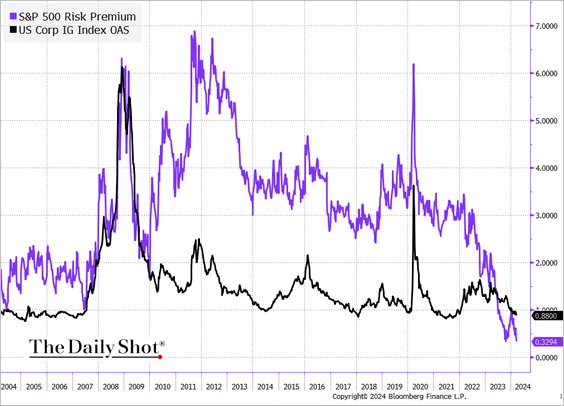

La complacencia de los inversores queda también de manifiesto en los mercados de deuda corporativa, donde los diferenciales se encuentran en zona de mínimos.

DIFERENCIALES DEUDA CORPORATIVA

Así, otra anomalía, la prima de riesgo del SP500 se encuentra por debajo del diferencial de los bonos con calidad crediticia o “investment grade”.

PRIMA DE RIESGO SP500 vs SPREAD DEUDA.

Esta semana se presenta ligera de eventos o datos macro de relevancia, salvo el dato de inflación más seguido por la Reserva Federal, Personal Consumption Expenditures -PCE-, que se publica el viernes.

Así, los mercados quedan al albur de criterios más de carácter técnico. La proximidad de referencias de control puede provocar zozobra y decisiones emocionales, aunque es la última semana del trimestre y suele tener una incidencia positiva sobre los mercados.

Aunque en esta ocasión, después del rally que han desplegado las bolsas desde que comenzó el trimestre, los intermediarios y gestores de fondos no tienen la necesidad de manipular las cotizaciones “window dressing” para maquillar los informes trimestrales de gestión de los fondos.

Esta semana es además semifestiva, el volumen de contratación suele decaer, de manera que si se perforan las referencias de control de los índices la volatilidad puede aumentar considerablemente.

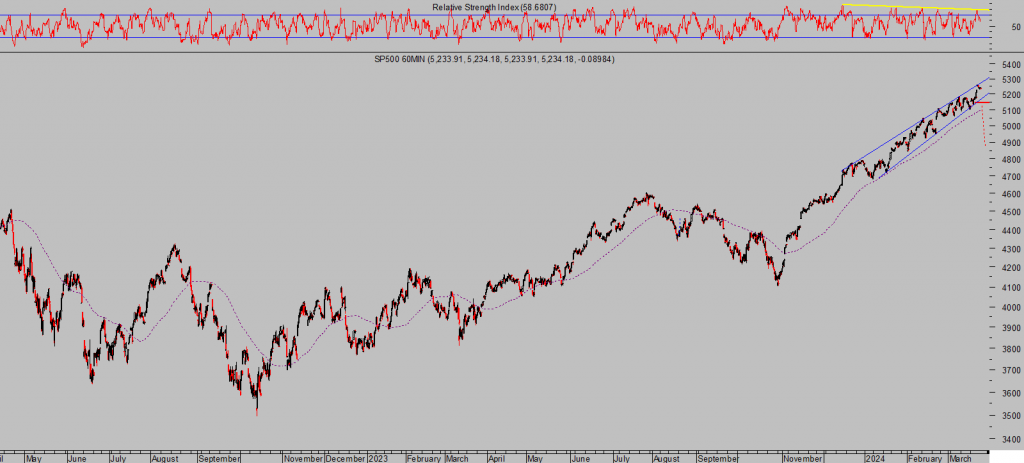

S&P500, 60 minutos.

Stay Tunned!.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.

1