La reforma financiera USA consta de un paquete que contiene cerca de 2.200 folios, redactados con multitud de ambigüedades y vaguedades dispuestas ad-hoc, según exponen expertos en la materia, con el fin de aparentar severidad regulatoria mientras que permite a la gran banca defender su posición de liderazgo.(*)

Acerca de la denominada Ley Volcker y la trascendental separación entre banca comercial y de inversión en ella contemplada nada de nada. En 1.930 ante un panorama económico-financiero desolador, las autoridades tuvieron el valor de hacer frente al lobby bancario y separar ambas modalidades de banca, además de instaurar la norma “uptick rule”.

Pretendían proteger al sistema y el ahorro de los ciudadanos de las garras de los banqueros nocivos. Lo consiguieron plenamente y muestra de ello es que han pasado más de 70 años sin incurrir en aquellos riesgos… hasta que el controvertido maestro “Magoo”, Sr.Greenspan, decidió derogar tan esenciales leyes hace cerca de una década. Poco tiempo después, la excelencia bancaria ha originado las tensiones más acusadas desde 1.929.

Hoy, el lobby bancario es quizá más fuerte o bien las autoridades competentes más dúctiles que entonces. En lugar de incidir en el meollo del asunto, mediante la ley Volcker, la nueva ley limita la participación de la banca en hedge funds y/o private equity al 3%, pero existe una letra pequeña que dota de posibilidades para aumentar su participación previo estudio del Financial Stability Oversight Council.

Respecto de los derivados algo similar. Después de casi tres años desde la quiebra del primer fondo de Bear Stearns, vinculado al fiasco subprime –envuelto en derivados- el regulador finalmente decide que se creará una plataforma de liquidación oficial. La letra pequeña es que no todos los bancos estarán obligados a usarla y los que no, sufrirán una prima en márgenes para la contratación de operaciones. Qué bancos se librarán y la cuantía de las primas queda al albur de interpretaciones, y abierto a un uso embusteramente legal de la norma.

Se está dejando pasar una gran oportunidad para reconducir la cordura en la gestión bancaria y el gobierno de los mercados pero ante esta reforma financiera en ciernes de aprobación, sólo podemos invocar responsabilidad a los lobos que cuidan del rebaño. No obstante, espero equivocarme de pleno y que el impacto de la reforma sea un rotundo éxito.

En cuanto al desmadre hipotecario, se introduce una norma que no permite a las entidades vender el 100% de sus carteras hipotecarias. A partir de ahora y para forzarles a analizar correctamente la viabilidad y capacidad crediticia del solicitante, previa a vender una hipoteca, el regulador obligará a las entidades a vender “sólo” el 95% de su cartera hipotecaria de forma que tengan que responsabilizarse de sus actos. Un 5% de responsabilidad; así, mano dura.

Es tristemente evidente que una reforma que consta de 2200 folios no pretende ser clara ni tajante, cuando además hay demasiada letra pequeña y contenido interpretativo. ¿Cuántos senadores responsables de su aprobación habrán leído el texto íntegro?. Igualmente, todo apunta a que votarán a favor. Presiones, favoritismos, cariños contra factura y capitalismo de unos amiguetes – políticos y banqueros- insensatamente contentos por alcanzar un pacto en detrimento de todos, de la seguridad financiera del sistema.

En otro orden de cosas, las actas de la última reunión de la FED avisan de ciertos riesgos de desaceleración económica que pueden incluso forzar la aprobación de un nuevo paquete de medidas de estímulo, cuando todavía no han retirado las anteriores en su totalidad. Claro, los riesgos derivados de Europa pueden afectar y mucho, explican.

Lo cierto es que los datos económicos son preocupantes, el ascenso del 0.5% en inventarios, quinto mes consecutivo, y las ventas al por menor negativas un 0.5% proyectan debilidad para el sector manufacturero. Los datos de crédito al consumo han sido negativos también, cayendo cuatro veces más de las estimaciones de los economistas. Las solicitudes de hipotecas han caído hasta mínimos de hace 13 años, cuando los tipos hipotecarios están en mínimos históricos.

La evolución de aperturas de juicios hipotecarios, así como las tasas de impagos, están en máximos y preocupa especialmente el subsector no residencial.

A la vista tenemos el Quantitative Easing 2º acto. Entonces, ¿más estímulos o dinero contra deuda?. El gobierno USA necesita inflación y una contundente devaluación “competitiva” del dólar pero los datos apuntan a lo contrario, desinflación o incluso moderada deflación, por lo que no es descabellado descontar nuevos estímulos y nuevo calentón de la máquina impresora de la FED. Además, en deflación los bancos no prestan un duro y evitan financiar activos en proceso de depreciación, como es normal.

MERCADOS

Continúan rebotando y dentro de una estructura todavía bajista. La trampa alcista del verano de 2.009 pulula por la mente de los inversores, algunos de los cuales descuentan un escenario similar para próximas semanas.

Sin embargo, existen diferencias materiales para argumentar justo lo contrario. Las diferencias son económicas, LEI a la baja frente a julio del 2.009 y Baltic Dry Index abajo casi un 60% desde mayo, de liquidez, escasez de subsidios frente a la abundancia de 2.009, la masa monetaria evoluciona negativamente y se atisban tensiones crediticias, y técnicas

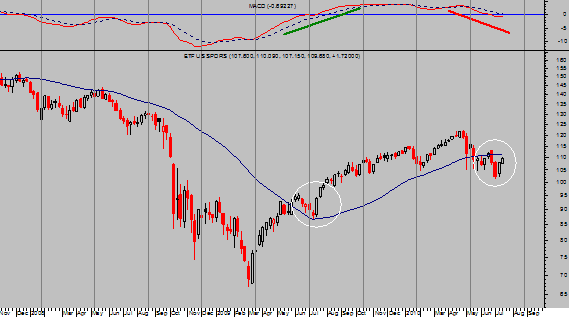

ETF SP500. SEMANAL Semilog

Como se aprecia en la grafica, la posición técnica del índice es básicamente desigual e incomparable a la de 2.009. Es incluso opuesta en cuanto a la situación de la media móvil –trazo azul- entonces soporte y ahora resistencia. También opuesta la media de 50 sesiones –no expuesta- que acababa de romper al alza sobre la de 200 cuando ahora se ha producido la ruptura inversa (death cross). El indicador arriba, MACD, estaba en plena subida y a punto de romper al alza el nivel 0, y lo consiguió, sin embargo ahora el MACD muestra sus medias cortadas a la baja y ya ha roto levemente por debajo del nivel 0. La posición del mercado interpretada dentro del ciclo presidencial era entonces favorable y ahora es la más negativa de los 4 años.

El contexto técnico del mercado permanece inalterado y dentro de lo comentado la pasada semana, “El escenario bajista actual incluye objetivos alejados significativamente de las cotizaciones actuales. En tanto no se haga necesario modificar las lecturas y proyecciones técnicas, los índices caerán por encima del 10% desde los niveles actuales. Concretamente, lo más probable es que el Dow Jones pierda temporalmente la cota de los 9000 puntos en próximas semanas”.

(*) La posición de liderazgo mencionada ya había sido apuntalada anteriormente con la implantación del plan de rescate bancario TARP. Según informó el miércoles pasado el Congressional Oversight Panel “ the TARP bank bailout program that helped large banks so substantially, may have actually harmed smaller banks, which are now struggling to try to pay back the taxpayer loans”. Cuando los grandes bancos se beneficiaron de las ayudas los inversores lo celebraron comprando acciones de la gran banca y cubrieron íntegramente las nuevas emisiones, facilitando aún mayores ayudas y liquidez a esos bancos con la que poder devolver las ayudas TARP. Sin embargo, los bancos menores no disponen del mismo acceso ni capacidad en el mercado de valores. La parte más seria es que el propio Panel dice que varios bancos menores pueden ahora sufrir un colapso porque no tienen dinero para afrontar la devolución de los fondos TARP, mientras que los bancos “too big to fail” están creciendo adicionalmente.

Atentamente,

Sugerencias en [email protected]

Antonio Iruzubieta

CEFA