El Fondo Monetario Internacional ha sorprendido esta semana presentando un informe muy duro en el que desvela creciente preocupación por el resurgimiento de las tensiones en los mercados de deuda con capacidad de afectar negativamente al crecimiento.

De hecho por primera vez propone a EEUU seriedad en pro de disciplina fiscal, de reducir drásticamente determinadas partidas de ayuda social, contención del gasto y reducción de la deuda.

Los gobiernos tienen unas necesidades de financiación ingentes, alcanzan los $4 trillion sólo en el segundo semestre, exclusivamente para atender vencimientos de deuda emitida y la competencia por captar será feroz en un entorno de elevado riesgo. Los tipos de interés pueden tender al alza y torpedear las posiciones de deuda soberana en manos de las entidades.

David Rosenberg apuntaba a principios de semana una estadística demoledora: "The U.S. turned 234 years old yesterday, and yet over half of the nation's money supply was created since Helicopter Ben took over the flight controls four years ago”. Son muchas voces las que últimamente coinciden en afirmar que los gobiernos son el problema y no la solución.

¿Son verdaderamente el problema? Tienen mucho que gastar para pagar las ayudas, subsidios, desmanes y otros compromisos originados –contra deuda- con un dinero que no tienen, para lo cual se verán obligados a practicar la austeridad, aumentar la presión fiscal y reducir el estado de bienestar.

Para que la gente pueda consumir y tener seguridad en sus pensiones necesita trabajar, confiar en la gestión del gobierno y aumentar la tasa de ahorro pero no hay trabajo, no hay ahorro y las pensiones están en cuestión. Así, la tendencia natural del consumidor es a aumentar el rigor en el gasto, consumir menos (el consumo aporta un 70% al PIB) y ahorrar más. Círculo vicioso deflacionista y recesivo.

El gobierno tiene el deber de asegurar y preservar el escaso ahorro con que cuenta el ciudadano pero resulta que no lo practica. Los grandes bancos USA están empleando el dinero de los depositantes para sostener una estructura sobre apalancada en derivados peligrosísima, que puede causar estragos. Megabancos como Citi, JP Morgan, Goldman, y Wells Fargo disponen de un apalancamiento en derivados superior al 150% de sus respectivas bases de capital y tras dos años del estallido de la crisis el gobierno no ha conseguido controlar el asunto.

Pillines al mando

Sin embargo, sí se ha mostrado preocupación por cocinar adecuadamente los datos, en este caso me refiero a los del paro. Junio ha concluido con la tasa descendiendo hasta el 9.5%, cuando los datos de evolución del mercado de trabajo no apoyan semejante porcentaje ni por asomo. ¿Qué han hecho entonces? Reducir el número de trabajadores de la masa laboral en 652.000, el mayor descenso en 15 años, personas cuando por ajustes demográficos cada mes crece por encima de las 150.000 personas ¿¿??. De no haber actuado así, la tasa de paro USA habría superado la psicológicamente fatídica cota del 10%. La tasa denominada U6 ronda el 16.5%.

También durante esta semana se ha conocido que el Bank of International Settlemens, BIS, ha realizado una operación SWAP para facilitar enormes cantidades de liquidez contra garantías materializadas con derivados sobre ORO. Se ha conocido a pesar del exquisito misterio y falta de explicación oficial que ha envuelto la operación. ¿Objetivos? Dotar de liquidez y simultáneamente manipular el precio del metal, principal enemigo de los bancos centrales en fases económicas tan duras como las actuales.

Bueno, al margen de teorías sobre la maquinación de componentes básicos de referencia económica, la evolución de las magnitudes económicas está siendo muy decepcionante (los indicadores adelantados, LEI, han caído en junio hasta el -7.7%, aumentando probabilidades a la tesis de la temida W económica), los indicadores de liquidez globales son negativos y los índices bursátiles se encuentran bajo sus respectivas medias de 200 sesiones, es decir, en situación bajista estructural.

El Mercado

Ha conseguido repuntar esta semana en busca de los niveles aquí indicados la pasada semana (SP500 1.075 y Dow Jones 10.100 puntos). El rebote se ha producido tras el cruce bajista de las medias de 50 y 200 sesiones comentado y con un sentimiento inversor muy negativo, como suele, pero los índices todavía se encuentran por debajo de sus respectivas medias.

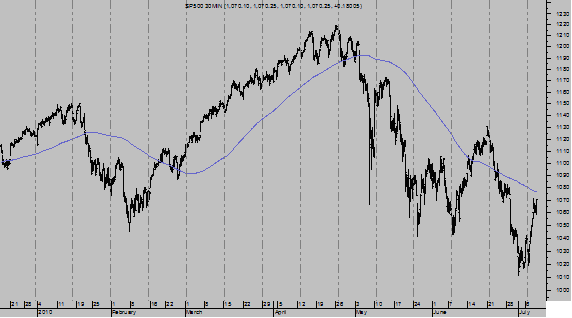

SP500. Intradía, 30 minutos

El volumen registrado en el rebote está siendo mediocre y la progresión de máximos y mínimos decrecientes iniciada en abril sigue su curso. Los Put / Call ratios se han situado en torno a los 0.80, lectura moderadamente optimista, y no olvidemos que la fase estacional en que se encuentra el mercado no excita precisamente el ánimo comprador de los inversores por cómo se ha comportado el mercado históricamente durante esta fase.

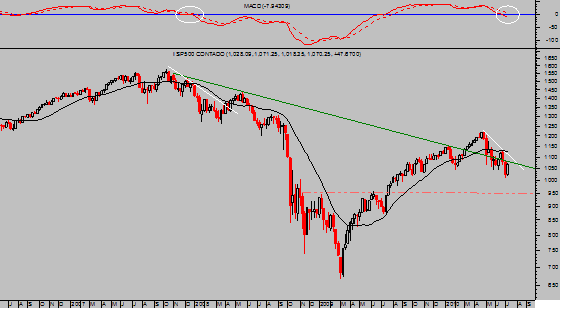

SP500 SEMANAL. Semilog 2.006-2.010

La semana que viene comienza la presentación de resultados del segundo trimestre del año y se esperan positivos. La comparación con el mismo trimestre del año pasado será benévola puesto que por entonces, aunque el mercado de acciones estaba repuntando, la economía continuaba sumida en la desesperación y las empresas presentaron unos resultados muy pobres.

No obstante, cuidado con los titulares de optimismo que pueden ser flor de un día. Me explico, la presentación de resultados del cuarto trimestre de 2.009, en enero de este año, así como la del primer trimestre de este año en abril fueron positivas. ¿Qué hizo el mercado mientras? En enero el Dow jones registró un máximo desde el que cayó cerca de 900 puntos y en abril registró otro máximo desde el que ha caído unos 2.000 puntos.

Llegarán tiempos mejores para la inversión en acciones y seguramente en el no muy lejano futuro.El escenario bajista actual incluye objetivos alejados significativamente de las cotizaciones actuales. En tanto no se haga necesario modificar las lecturas y proyecciones técnicas, los índices caerán por encima del 10% desde los niveles actuales. Concretamente, lo más probable es que el Dow Jones pierda temporalmente la cota de los 9000 puntos en próximas semanas.

Después, el hipotético suelo esperado surgirá una oportunidad de compra excelente según estadísticas del comportamiento del mercado tras el mínimo registrado en el segundo año presidencial.

Atentamente,

Sugerencias en [email protected]

Antonio Iruzubieta

CEFA