El Dra(c)ma griego ¿volverá? está dañando seriamente la confianza de los mercados en el Euro, en los propios cimientos base de la Unión Europea. Recordemos que el pacto de estabilidad establece parámetros de control como déficit en el 3% o deuda del 60% del PIB y hoy la UE-27 ronda los 6.8% y 78% respectivamente.

Grecia ha gestionado su economía de manera muy irresponsable y parece continuar en sus trece. Abunda la corrupción y falta de transparencia, se ha detectado connivencia con Goldman Sachs para instrumentalizar el disimulo de su deuda, existen falsedades en la declaración de los datos económicos reales y estas son sólo las barbaridades conocidas hasta ahora.

El problema de Grecia está presente en la mente de analistas y operadores por la posibilidad de contagio, aunque sea sólo contagio del miedo, que no es menor. Existen numerosos países en situación extrema que pueden sufrir gravemente la decisión del mercado de asignar las correspondientes primas de riesgo a cada deuda. Los mercados de deuda todavía no cotizan la realidad de las cuentas públicas, cuestión de tiempo.

El sarao griego es sólo la punta del iceberg, especialmente para la banca europea. Resulta más barato ayudar a Grecia que lo contrario y por eso tienen ya a su disposición 30.000 millones de euros de la UE y otros 10.000 a 15.000 millones del FMI, cifras más o menos coincidentes con las necesidades de 53.000 millones de Euros para atender los vencimientos de deuda de2.010. A pesar de todo, siguen si colaborar, ayer informó Eurostat que el déficit alcanzó en 2.009 el 13.6% frente al 12.7% declarado y que igual se revisa de nuevo. El mercado ya ha situado la rentabilidad de su deuda en un insostenible 8.8%.

Experiencia Argentina. También recibió fondos por valor de $40.000 millones en el año 2.000, también fue una economía presa de malos gobernantes, abundaba la corrupción y mala información, no fueron serios antes ni después de recibir fondos. No implementaron adecuadamente las directrices impuestas por el FMI. Transcurridos unos meses el mercado comenzó a penalizar su deuda, la demanda se evaporó saltaron los tipos por los aires e incluso comenzó una fuga de capitales que obligó al gobierno a instaurar El Corralito en 2.001. Pocos años después, se reunieron con los acreedores para informar de la decisión unilateral de concederse una espectacular quita del 65%.

Trasladar sensación de cobijo a quienes no sean capaces de hacer sus deberes, ser trasparentes, de practicar la austeridad y corregir desequilibrios es contraproducente. Como muestra, el masivo rescate bancario y los desmanes que continúan practicando. Llegado el momento, tampoco se producirán transferencias de fondos adicionales en tanto no se vislumbre una salida o solución cierta, cuando el riesgo de impago “a la Argentina” es latente. Otros, sin embargo, creen que por enviar casi 3.000 millones de euros a Gracia –perdón por buscar la sonrisa fácil- están haciendo una gran inversión, qué locura y ojalá acierte!.

Ante la verosímil eventualidad de que Grecia necesite ayuda otra vez el año próximo, ¿habrá nuevos préstamos o concurso de acreedores? Si es concurso, los bancos europeos tendrán que aguantarse la respiración ante las consecuencias del propio default griego pero la enjundia está en el efecto dominó de otros de los PIIGS. Nos conducirían a un colapso, por cierto, similar al que se puede producir en Estados Unidos en el supuesto de que tuviera que salir en socorro de algún estado. Y no lo digo alegremente.

Desde hace semanas, el Swap Spread se ha tornado negativo, es decir, los Treasuries ofrecen mayor rentabilidad que el Swap a 10 años. Además de otros, el motivo más convincente es el temor del mercado a que el Tesoro tenga dificultades de captación o endeudamiento en los próximos dos años, quizá por si tiene que acudir al rescate.

No falta razón al argumento cuando se puede dar el caso de Uncle Sam tenga que rescatar a California, New Jersey, Illinois, Florida, Nueva York, o cualquier otro estado o municipio actualmente en serios apuros financieros, antes de asistir a un colapso que afectaría de lleno a, por ejemplo, los fondos de pensiones.

Tanto en Europa como en Estados Unidos, el problema no radica en salvar a uno aisladamente, es que tal como están las cosas detrás vendrán otros con el mismo problema y los mismos derechos, pero no hay posibilidad de amparar a todos.

Mercado

Mientras “todo mejora” en economía y riesgos, las instituciones, y los inversores invisibles, continúan defendiendo los precios y las bondades del mercado de renta variable (está barato (¿?), subirá otro X%, la economía está fortaleciéndose, los resultados empresariales también, compren ustedes y todo eso) y sosteniendo el mercado en niveles impensables hace sólo medio año.

La situación técnica de los índices es delicada por numerosos motivos (sobrecompra, niveles alcanzados de resistencias mayores, ciclos, estacionalidad…) y todo apunta a que pronto se producirá una ruptura bajista de niveles relevantes, muy concretos y cercanos a los precios de cotización actuales por cierto, que iniciará un proceso de ventas.

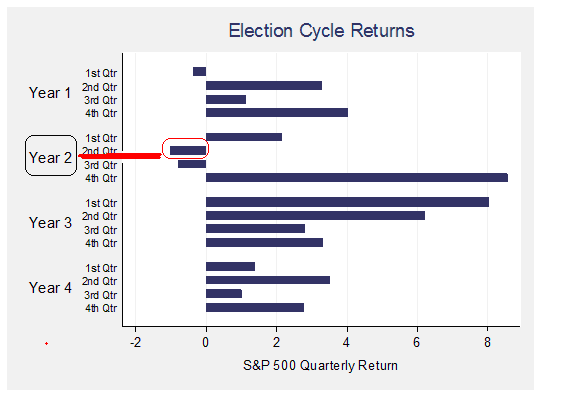

Dos apuntes de interés. Uno: el nivel de efectivo de los fondos ha caído hasta cerca del 3.5% desde el 5.7% de hace un año (el mínimo más bajo anterior fue del 3.9% en 1972 cuando el Dow Jones rondaba los 1000 puntos para dos años después cotizar en 560 puntos). Dos: observen el siguiente cuadro del comportamiento histórico del mercado según ciclos presidenciales.

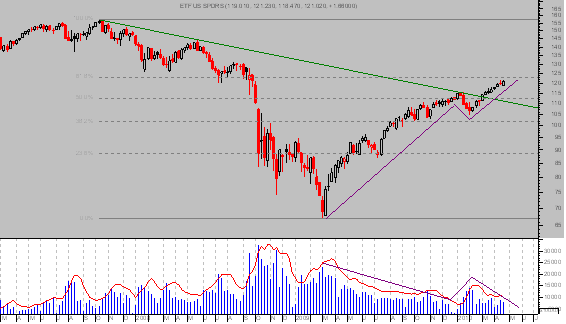

A continuación, adjunto gráfico con la evolución del SP500 a través de su ETF con el volumen de contratación, sobre el que adjunto la media móvil de 5 sesiones –rojo-. El comportamiento comparado del volumen es típico de mercados en fase de rebote mayor y cíclico, refleja falta de convicción del mercado en los movimientos aumentando el volumen al caer y disminuyendo acusadamente al subir los precios.

ETF SP500 (US SPDRS). Semanal Semilog

1