Esta semana se despeja una importante cuestión sobre Grecia. El jueves se retratan los acreedores privados de Grecia con el lobby bancario IIF –Instituto Internacional de Finanzas- habiéndose manifestado de acuerdo con las condiciones del PSI o quita voluntaria, según las 12 instituciones financieras de su comité, cuyas deudas ascienden a la mitad de los cerca de 206.000 millones en manos del sector privado.

El resto de acreedores son los llamados a revelar su propósito el jueves respecto del SWAP de 100.000 millones. No existe gran inclinación por aceptar las condiciones del canje –supone una quita en términos efectivos cercana al 75%- y de ser así, se invocaría inmediatamente el procedimiento de CAC –cláusulas de acción colectiva-. Según el Wall Street Journal, el BCE teme una baja participación en el PSI y espera una resolución vía CAC.

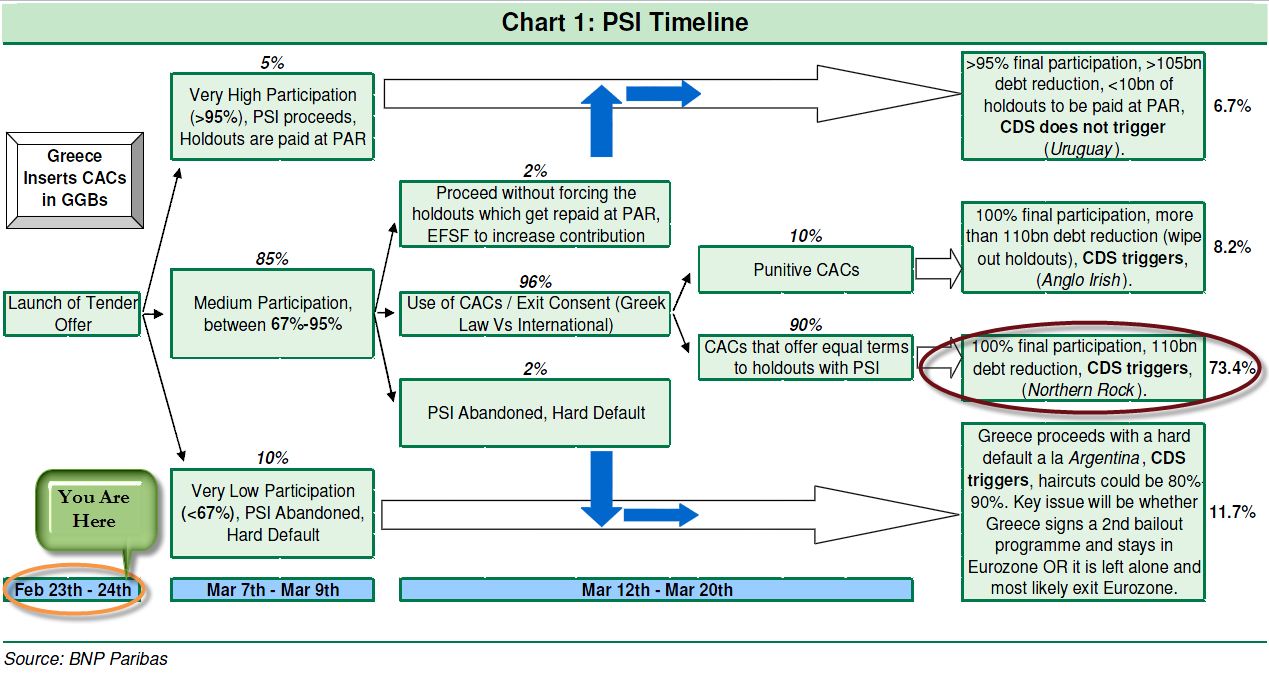

BNP Paribas resumió la semana pasada en un cuadro las distintas posibilidades, con porcentaje de probabilidad asignado por ellos, que se presentan en el calvario del PSI o quita ordenada y voluntaria:

Eduardo Martinez Abascal escribió un interesante escrito a finales de marzo, respecto de la incoherencia de las agencias de calificaciones de deuda soberana, ¿Se merece UK su rating triple A?. Mostró unas cifras comparativas de UK y España para poner en contexto ambas, respecto de sus calificaciones, una AAA la otra A :

- Crecimiento económico anual: UK 0%, España 0,3%. Ninguno de los dos hemos crecido. Año 2011: UK 1,1% y España 0,8%. Los dos igual de pobre.

- Inflación anual en estos 5 años, aunque estoy hoy no le preocupa a nadie, y con razón (bueno salvo a la Sra. Merkel): UK 3,2%, España 2,3%. España mejor.

- Déficit público anual promedio en 5 años: UK -7,3%, España -5,8%. ambos muy gastosos, de los que más de Europa, pero España menos mal que UK. Ultimo dato de 2011, IK 8,8%, España 8%. Igual de mal.

- Deuda Pública acumulada, como porcentaje del PIB: UK 81%, España 67%. España mejor.

- Crecimiento de la deuda desde el 2007 al 2011: UK 84% y España 87%. Ambos igual de mal. Son los países occidentales en que más ha crecido la deuda pública en los últimos años.

- Rating de UK AAA. Cambio de rating. Ninguno. Rating España pasa de AAA en 2009 a A- , en enero 2012 (con tres bajadas consecutivas en octubre 11, diciembre 11 y enero 12). Hemos perdido 2 escalones grandes de AAA a A.

Así son las cosas. Por fin está en el mercado el LTRO2 y se espera que origine avances importantes. Por un lado afianzar y profundizar más si cabe la incidencia del LTRO de diciembre. El primer LTRO ha servido para reducir significativamente las primas de riesgo, ajustar muy deprisa los tipos de interés de los periféricos y ahuyentar el miedo a la compra de deuda soberana, incluso a la ruptura del Euro.

Por el otro, la mezcla de liquidez a mares –aunque todavía en las arcas de los bancos y especialmente de vuelta en las del BCE hoy suben a €825.000-, tipos de interés negativos y apuntalamiento de mercados deberían incidir en la economía. Los bancos no trabajan por amor al arte ni concederán créditos con riesgo alto de impago. Cuando la demanda de crédito sea solvente, los bancos dirán que están coadyuvando en la recuperación y presumiblemente será cuando empiecen a dar créditos.

Mientras, tendrán la ventaja de financiarse al 1% y tener plena seguridad de que tienen carry-trade garantizado durante los próximos tres años. Esta operación debidamente apalancada puede reportar rentabilidades de dos dígitos. Cuando la banca tenga sus balances aseados comenzará a asumir riesgos y conceder créditos sin garantías completas, no antes. Especialmente porque la banca tiene que comprar la deuda soberana que le corresponda, en primer término para eso se ha creado la liquidez.

Los próximos meses serán negativos para la economía, los próximos años tampoco se espera sean exultantes y el riesgo de recaída alto, pero la banca ya tiene asegurado su colchón para capear el temporal sin grandes lances, (salvo los que ellos mismos generen, si el regulador se lo permite claro, ya han demostrado incapacidad en gestionar liquidez y ambición simultáneamente mientras unas muy laxas autoridades “confiaban” en su profesionalidad).

Los mercados débiles tras semanas de apuntalamiento atroz y perceptible agotamiento técnico en su tendencia. Desde hace varias sesiones se han venido presentando síntomas de agotamiento en la tendencia, hemos comentado la discrepancia del Sector Bancario,el Dow de Transportes y el Russell girándose a la baja mientras los grandes fingían nuevos máximos marginales, y un reguero de detalles técnicos mostrando divergencias con los precios.

Durante el último mes, el mercado apenas ha registrado avances en precio dibujando un tedioso movimiento lateral estrecho mientras los Insiders han estado vendido a dos manos y por otro lado, la confianza de los inversores ha saltado fuertemente al alza y su participación ha crecido. Distribución de libro.

El Dólar está recuperando terreno mientras los metales preciosos y en general las materias primas caen duramente.

EURO-DÓLAR. Mensual

La posibilidad de utilizar mediáticamente el esperado fallo en la quita voluntaria para argumentar caídas en el mercado es elevada. Los índices deberían corregir del orden del 8% para “limpiar”los excesos fruto de las arbitrariedades cometidas por el gremio apuntalador durante tantas semanas consecutivas, y sin deteriorar seriamente el aspecto técnico, incluso dejando abonado el terreno para un nuevo impulso acista, ¿el rally de Obama?.

La posibilidad de que un PSI fallido afecte duramente al EURO y pierda niveles de soporte relevante -1.2630- es alta. Perdida esa referencia el camino estaría abierto para descender con fuerza y rápidamente al menos otro 5%.

Esta hipótesis confirmada será negativa, presumiblemente, para los índices, que por otra parte, muestran referencias de soporte iniciales en el entorno de los 1.310 puntos pero soportes más estructurales y confiables hasta niveles de 1.270, área que coíncide aproximadamente con la media de 200 sesiones. Desde máximos del 29 de febrero en 1.378 puntos hasta los 1.270 hay una distancia porcentual del 8%.

Antonio Iruzubieta.

CEFA

Más información en www.anide.es

Sugerencias en [email protected]

El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben.

Este documento ha sido elaborado por Anide S.L. con la finalidad de proporcionar información general y está sujeto a cambio sin previo aviso. Anide S.L. no asume compromiso alguno de comunicar dichos cambios. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones.

La información que se incluye en el presente informe se ha obtenido de fuentes públicas y consideradas fiables pero puede no ser exacta y completa y no debe confiarse en ella como si lo fuera. Anide S.L. no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de la información ofrecida en este informe.

Comportamientos de variables en el pasado pueden no ser un buen indicador de su resultado en el futuro.