En los últimos años la política monetaria expansiva de las economías avanzadas dio lugar a una búsqueda de los inversores de una mayor rentabilidad dirigiendo sus inversiones hacia los mercados emergentes. Esta tendencia quedó perturbada en mayo de 2013, cuando la Reserva Federal señaló su intención de ir reduciendo de forma gradual el programa de compra de activos (QE) como paso previo a la normalización progresiva del nivel de tipos de interés. A partir de ese momento, el movimiento de flujos hacia los mercados emergentes se revertió, provocando intensas caídas en las divisas, en los mercados de acciones y de bonos.

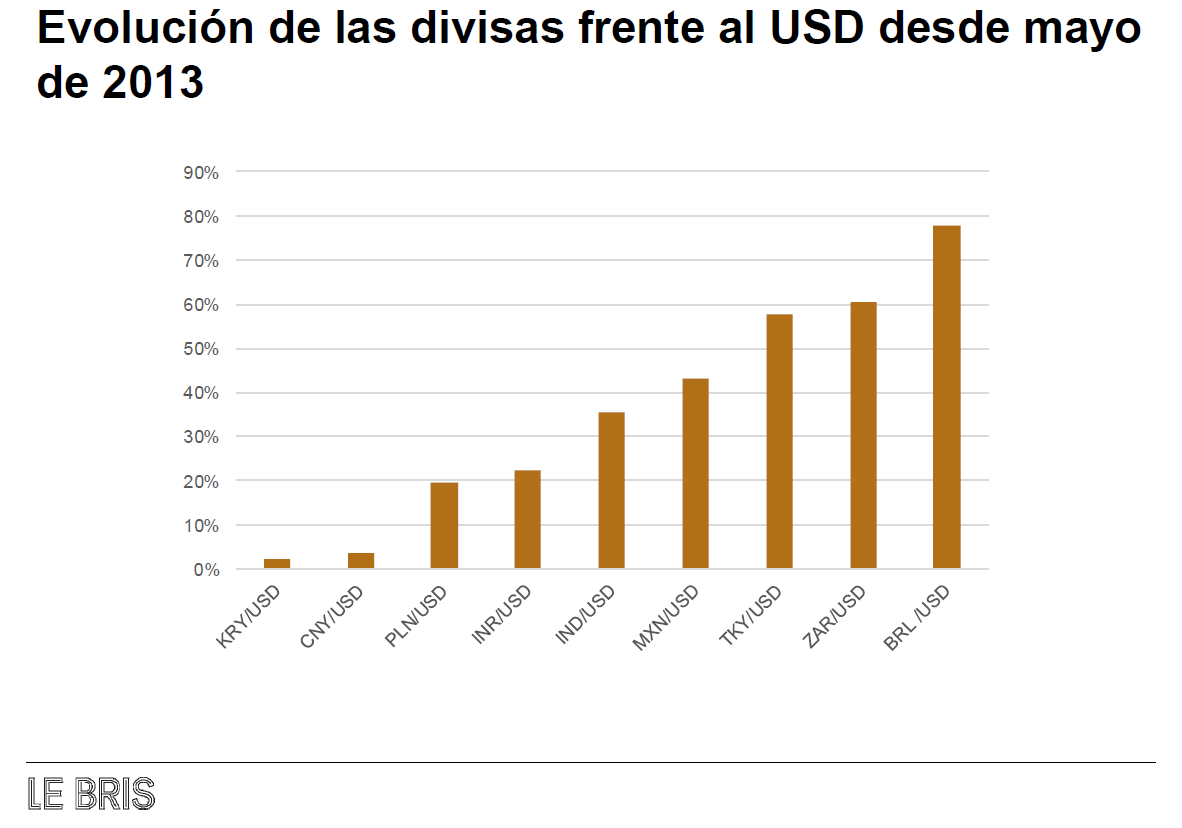

En el gráfico siguiente se muestra la evolución de un conjunto representativo de divisas de países emergentes frente al USD desde mayo de 2013. Como se puede ver, existen grandes diferencias entre la evolución registrada por cada una de las divisas. Mientras las divisas de Brasil, Sudáfrica y Turquía han sufrido depreciaciones muy fuertes, otras como la de Corea del Sur apenas han sufrido cambios. ¿Qué factores pueden ayudarnos a comprender la mayor o menor vulnerabilidad de unas divisas respecto a otras? ¿Qué factores explican que unas divisas se deprecien más qué otras?

En el siguiente punto intentaremos dar respuesta a estas preguntas.

Nota: la variación positiva indica depreciación de la divisa local frente al dólar. KRY = won coreano; CNY = yuan chino; PLN = zloty polaco; INR = rupia india; IND = rupia indonesia; MXN = peso mexicano; TRY = lira turca; ZAR = rand sudafricano; BRL = real brasileño

En episodios de aversión al riesgo los inversores suelen focalizar la presión sobre aquellas divisas con mayores necesidades de financiación exterior y amplios desequilibrios macroeconómicos. Algunos de los datos macroeconómicos analizados, a menudo citados en la literatura económica, a la hora de explicar la vulnerabilidad de los países emergentes son:

Balanza por cuenta corriente. Es la partida de la balanza de pagos donde se registran las relaciones económicas de un país con el exterior. Recoge como ingresos aquellas operaciones corrientes que generan entrada de divisas en el país de referencia (exportación de bienes y servicios, ingresos derivados de las rentas del trabajo y del capital, y las transferencias unilaterales sin contrapartida) y como pagos aquellas de la misma naturaleza que suponen una salida de divisas para dicho país (importación de bienes y servicios, pagos derivados de las rentas del trabajo y del capital, y las transferencias unilaterales sin contrapartida). La diferencia entre ingresos y pagos constituye el saldo de la balanza por cuenta corriente: si su signo es positivo, el país objeto de estudio tiene superávit por cuenta corriente y, por tanto, capacidad de financiación frente al exterior; si su signo es negativo, el país tiene déficit por cuenta corriente o, lo que es lo mismo, necesidad de financiación frente al exterior.

Existe presión de depreciación sobre la divisa de un país cuando éste tiene déficit por cuenta corriente y las necesidades de captar capital extranjero se complican en determinados entornos.

Inflación. Normalmente, una moneda perderá valor si hay un alto nivel de la inflación en el país o si se percibe que los niveles de inflación van a aumentar. Así, la existencia de diferenciales de inflación entre dos países va a llevar, en el medio y largo plazo, a una depreciación de la moneda del país con mayor inflación, como consecuencia de la pérdida de competitividad debido al encarecimiento de la producción doméstica. Sin embargo, una moneda a veces puede reforzarse cuando la inflación se eleva debido a las expectativas de que el banco central eleve los tipos de interés a corto plazo para luchar contra la inflación.

Crecimiento del PIB. Cuando el crecimiento del PIB de un país es sólido y estable permite crear expectativas positivas sobre la inversión extranjera ya que despeja dudas sobre la evolución de la economía, y es inevitable que un mayor número de inversores extranjeros se vean atraídos. Esto conllevará una mayor demanda de la divisa del país y por tanto un alza en su valor.

Deuda externa. Es la deuda que tiene un país con entidades extranjeras, normalmente denominada en una divisa fuerte de referencia (dólar en la mayor parte de los casos). En este concepto se incluye la deuda de un país con organizaciones supranacionales como el Banco Mundial o el Fondo Monetario Internacional.

Existe presión de depreciación sobre la divisa de un país cuando éste tiene elevada deuda externa ya que la evolución de la moneda puede comprometer la capacidad del país para hacer frente a sus compromisos de pagos en moneda extranjera (amortización de la deuda y pago de intereses).

Reservas internacionales. Es el volumen de activos en moneda extranjera en poder de los bancos centrales (normalmente depósitos y bonos).

Un valor alto del volumen de reservas sobre el PIB indica la menor vulnerabilidad de un país ante episodios de aversión al riesgo en la medida que el banco central puede actuar en los mercados para defender la moneda y contrarrestar los efectos negativos de una potencial huida de capitales sobre las variables financieras.

De la agregación y tratamiento estadístico de las variables descritas anteriormente (balanza por cuenta corriente, inflación, tasa de crecimiento del PIB, deuda externa y reservas internacionales) surge nuestro indicador de vulnerabilidad en países emergentes y cuyos resultados mostramos en el gráfico siguiente.

A continuación pretendemos demostrar la utilidad de nuestro índice de vulnerabilidad como indicador de alerta sobre aquellos países que pueden sufrir presiones sobre su divisa en periodos de aversión al riesgo. Así, lo que hacemos en el gráfico siguiente es comparar (i) la variación de la cotización actual de un conjunto de divisas emergentes contra el dólar respecto a su tipo de cambio medio de los últimos 10 años, (ii) con la puntuación obtenida en nuestro índice de vulnerabilidad.

Del gráfico podemos extraer las siguientes conclusiones:

1. Los países con peor índice de vulnerabilidad, Brasil, Turquía y Sudáfrica, son los que acumulan una mayor depreciación de su tipo de cambio contra el dólar: en los tres casos el tipo de cambio actual recoge una depreciación en torno al 60% respecto a su cotización media de los últimos 10 años.

2. Con depreciaciones contra el dólar que se sitúan entre el 20% y 40% se encuentran aquellos países con un índice de vulnerabilidad intermedio: es el caso de India, Polonia, Indonesia y México.

Corea y China son los países que cuentan con un menor índice de vulnerabilidad y, por tanto, aquellos que han sufrido un menor impacto en su divisa.

3. La situación de China merece una mención especial, ya que el tipo de cambio del yuan contra el dólar (CNY / USD) se encuentra intervenido en los mercados por su banco central y, por tanto, la cotización no refleja las distintas actuaciones de los inversores. Si tenemos en cuenta el gráfico anterior, podríamos concluir que el yuan chino debería estar cotizando con una depreciación del orden del 10% / 15% respecto al tipo de cambio medio de los últimos 10 años.

Más análisis en LEBRIS.ES