En esta entrada os voy a mostrar el funcionamiento de unos dados curiosos que ya los analizó en su momento Warren Buffett, gran apasionado de las matemáticas. Lo bueno de estos dados es que ayudan a entender muy bien la incertidumbre (y el riesgo) que hay detrás de los mercados financieros, así como las consecuencias en nuestra toma de decisiones.

Adaptaré el ejemplo de los dados a un contexto financiero. Tenemos tres dados que en el fondo son como tres posibles inversiones.

El primer dado (A), en lugar de tener 6 caras distintas, se compone de los siguientes resultados:

A = {2, 2, 2, 2, 5, 6}

El significado es: si al tirar el dado A sale un 2, entonces obtendremos una rentabilidad anual del 2% con esa inversión. Cada una de las 6 caras tiene la misma probabilidad de salir (son como posibles escenarios futuros de la economía).

El segundo dado (B), se compone de los siguientes resultados:

B = {1, 1, 4, 4, 4, 4}

O sea, que si elegimos este dado como inversión y al lanzarlo sale un 1, entonces tendremos una rentabilidad anual del 1%.

El último dado (C), se compone de los siguientes resultados:

C = {3, 3, 3, 3, 3, 3}

Este es un dado sin riesgo: da igual qué cara salga, siempre obtendremos un 3% anual.

Ahora tenéis que tomar una decisión: ¿qué dado escogeríais como inversión a un año vista? Solo podéis escoger un dado y tirarlo una sola vez.

En principio, la elección dependerá del perfil de riesgo de cada uno.

Pero pensémoslo de otra forma: ¿es mejor el dado A o el B? Esto es, ¿cuántas veces el dado A nos dará una rentabilidad superior al B?

Usando un cálculo de probabilidades básico resulta que el 55.5% de las veces el dado A nos proporcionará una rentabilidad superior al dado B. O sea, más de la mitad de las veces el dado A bate al B. En principio, si nos dan a elegir entre el dado A o el B escogeríamos el A.

De igual modo, un 66.6% de las veces el dado B bate al C. Así que si nos dan a elegir entre el dado B o el C, elegiríamos el B.

Por tanto, ¿cuál de los tres dados elegiríamos? Parece que nos podríamos decantar por el A. Pues sorpresa: ¡resulta que el dado C bate al A un 66% de las veces!

¿Cómo es posible esto?

Resulta que estos dados no cumplen la propiedad transitiva (si A es mejor que B, y B es mejor que C, entonces A debería ser mejor que C).

Cuando hay incertidumbre, estas propiedades “raras” se dan con frecuencia. Estos dados no transitivos son conocidos desde hace mucho tiempo. Como he comentado al principio, Warren Buffett ya conocía sus propiedades por los años 60 y los utilizaba para ilustrar las ideas relacionadas con la incertidumbre en los mercados financieros. También los utilizó para ilustrar a Bill Gates estas ideas.

Además, el economista Kenneth Arrow ganó el Premio Nobel de Economía por estudiar estas propiedades “raras” en los sistemas de elecciones.

Como podéis imaginar, este tipo de propiedades raras aparecen también en los mercados financieros. De hecho, no son raras sino habituales. Esto quiere decir que existen multitud de formas o estilos de inversión, pero no existe una que sea claramente mejor.

Para entender mejor cómo afecta la incertidumbre a los tipos de inversión, lancemos nuestros tres dados 100 veces. El siguiente gráfico muestra la rentabilidad que obtendríamos en cada tirada.

.jpg)

Ahí se puede ver que el dado A (azul) es mejor que el B (verde) más de la mitad de las veces; pero es peor que el dado C (rojo) dos terceras partes de las veces.

¿Escogeríamos entonces la inversión C?

Seamos racionales:

- En finanzas, no solo es importante saber cuándo una estrategia es mejor que otra. También es importante saber cuánto de mejor es.

- Nuestra mentalidad debería ser siempre el largo plazo.

Esto significa que, si escogemos el dado A para invertir a largo plazo (año tras año lanzamos el dado), es cierto que ganaremos menos que el dado B la mayor parte del tiempo. Pero la ganancia obtenida las veces que lo hagamos mejor será suficientemente grande como para compensar las veces peores. Esto se puede observar en el gráfico anterior. La rentabilidad media azul es más alta que la roja.

O sea, que a largo plazo, la mejor inversión es la A. Por el mismo razonamiento, la segunda mejor inversión es la C. Y la peor es la B.

Pero cuidado: en finanzas las conclusiones no son siempre ciertas. Cuando digo que la mejor inversión es la A es porque la mayor parte de las veces será mejor, pero no siempre: corremos el riesgo de hacerlo peor (que p.e. el dado C, nuestro benchmark). Quien no tenga esto en la mente no sabrá hasta qué punto su dinero está en juego.

Por ejemplo, ¿qué pasaría si invirtiésemos 1 euro en cada dado durante 50 años? Lo he simulado en mi ordenador y me ha salido que: con el dado A tendríamos 3.8 euros, con el B tendríamos 4.7 euros, y con el C tendríamos 4.4 euros. O sea, en este hipotético caso hubiese sido mejor invertir en el dado B.

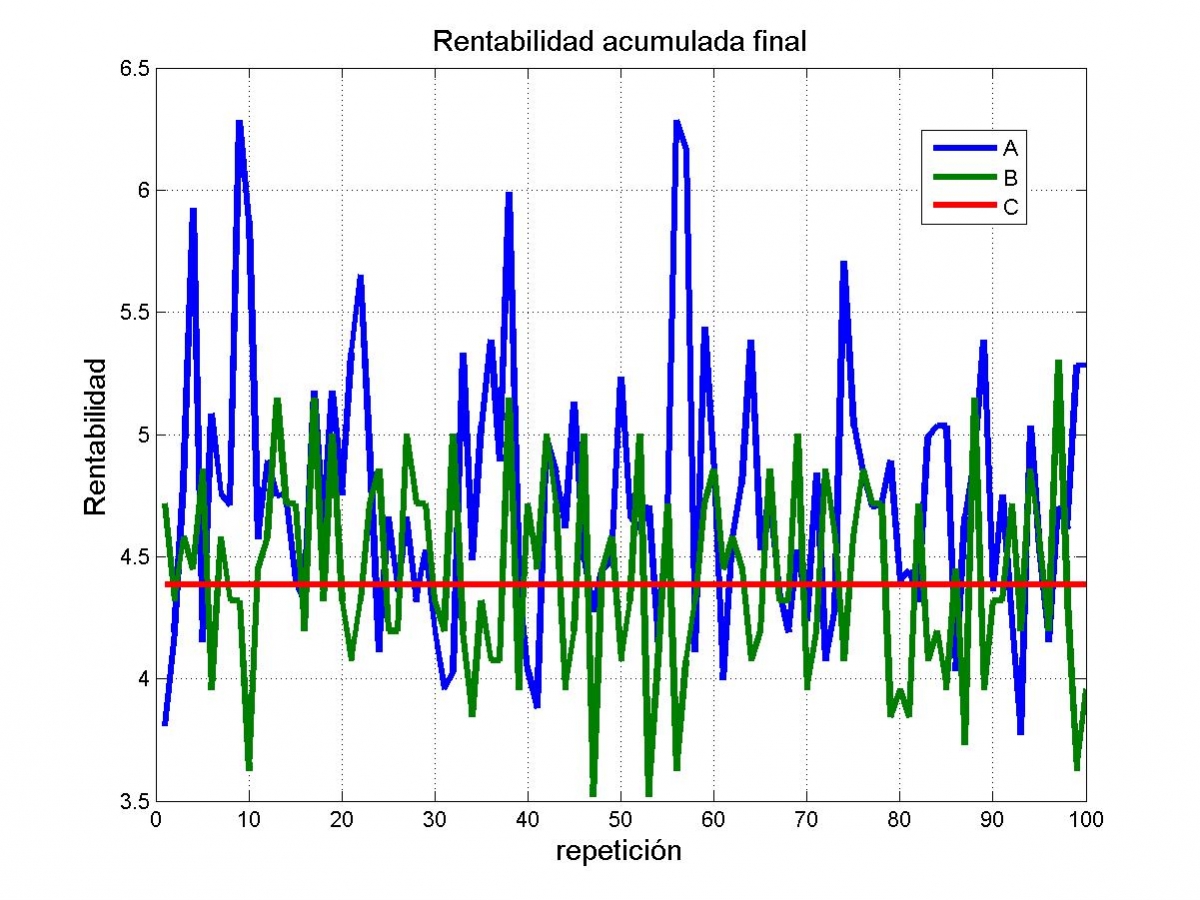

Pero he repetido este experimento 100 veces y las cosas cambian cada vez. El siguiente gráfico muestra la ganancia, al cabo de 50 años, en cada una de estas 100 repeticiones.

Ahí podéis ver que la primera repetición era rara. Lo más probable es que el dado A sea el mejor. Pero hay un 25% de las veces en que el dado C es mejor que el A (un tipo de riesgo). Y un 40% de las veces el dado B también es mejor que el A (otro tipo de riesgo).

Importante: en la práctica, sólo observaremos una de esas repeticiones. Por tanto, nunca sabremos si esa ocurrencia es rara o no. Y el concepto de riesgo surge al tener en cuenta que estas situaciones raras pueden ocurrir.

Y el riesgo que asumamos será el que decantará nuestra decisión. Por ejemplo, en el caso anterior habrá personas que darán más importancia a ese 25% de las veces en que el dado A es peor que C. Y habrá personas que se decantarán por el otro 75% de los casos.

En el fondo, el riesgo es la consecuencia dañina de un suceso debido a la incertidumbre que nos rodea.

Hemos de ser conscientes en todo momento de la incertidumbre existente en los mercados financieros. Y actuar conforme a nuestro perfil de riesgo.

Y recordad: las cosas están más claras (menos incertidumbre) si invertimos pensando en el largo plazo.

Moraleja: en finanzas, nada es blanco ni negro, sino todo lo contrario.

")