La cuarta cartera es una de mas simples que podéis hacer en vuestra vida, pero no por ello ha de ser mala cartera. Todo lo contrario, con esta cartera hubiésemos tenido desde el 2003 unos muy buenos beneficios. Así pues al tener un buen historial de cotizaciones voy a poner diferentes variaciones porcentuales en la cartera para un tipo de inversor u otro.

Primero explico la cartera de que se compone:

- VTI:

Este ETF, el Vanguard Total Stock Market, representa el 99.5% de la totalidad del mercado de USA, en total unas 3377 empresas, con solamente un 0.07% de comisión anual. Sus 10 mayores posiciones son:

- ExxonMobil Corporation (XOM): 2.46%

- Apple, Inc. (AAPL): 2.02%

- Microsoft Corporation (MSFT): 1.51%

- General Electric Company (GE): 1.36%

- Procter & Gamble Company (PG): 1.35%

- International Business Machines Corp (IBM): 1.34%

- Johnson & Johnson (JNJ): 1.34%

- AT&T, Inc. (T): 1.32%

- Chevron Corporation (CVX): 1.27%

- J.P. Morgan Chase & Co. (JPM): 1.18%

Tenemos un gran ETF, con bajísimas comisiones de gestión.

- EFA:

Este ETF es como el VEU de Vanguard, solamente que este tiene muchísima más liquidez y ya sabéis para que la quiero yo… Su expense ratio es de un 0.34% anual, que no esta nada mal tampoco, e invierte en Europa, Australia, Asia y países del Este. Vamos, casi todo el mundo menos USA y África (este continente hay que ir con mucho cuidado para invertir, ya que los problemas políticos de algunos países pueden afectar en nuestras inversiones).Tiene en cartera 944 acciones actualmente siendo las 10 que más ponderan las siguientes:

- Nestle SA (NESN): 1.78%

- HSBC Holdings PLC (HBCYF): 1.69%

- Vodafone Group PLC (VODPF): 1.33%

- BHP Billiton Limited (BHPLF): 1.29%

- BP Plc (BP.): 1.19%

- Novartis AG (NVSDF): 1.14%

- Royal Dutch Shell PLC ADR B (RDSA): 1.07%

- Total SA (FP): 1.07%

- Telefónica, S.A. ADR (TEF): 1.03%

- Banco Santander SA ADR (SAN): 0.99%

Simplemente espectacular, y entre todas estas solo ponderan un 12.58% del total del ETF.

- EEM

Este ETF es un poco más caro que los anteriores, porque invierte en países emergentes y la liquidez que existe para llegar a algunas empresas se hace patente por si expense ratio de 0.72%, aunque todavía sigue siendo muy buen ETF, puesto que este ETF engloba 733 empresas de países emergentes y sus 10 mayores posiciones son:

- Samsung Electronics Co Ltd (SMSN): 2.12%

- Petroleo Brasileiro S.A. (PETR4): 1.63%

- China Mobile Ltd. (00941): 1.62%

- Vale S.A. American Depositary Shares Each Representing one Preferred class (VALE.P): 1.56%

- Gazprom O A O 144A: 1.47%

- Itau Unibanco Holding S.A. ADR (ITUB): 1.47%

- Taiwan Semiconductor Manufacturing ADR (TSM): 1.47%

- America Movil S.A.B. de C.V. (AMXL): 1.44%

- Infosys Technologies, Ltd. ADR (INFY): 1.34%

- Petroleo Brasileiro S.A. (PETR3): 1.29%

Estos gigantes ponderan un 15.4% en el total del ETF.

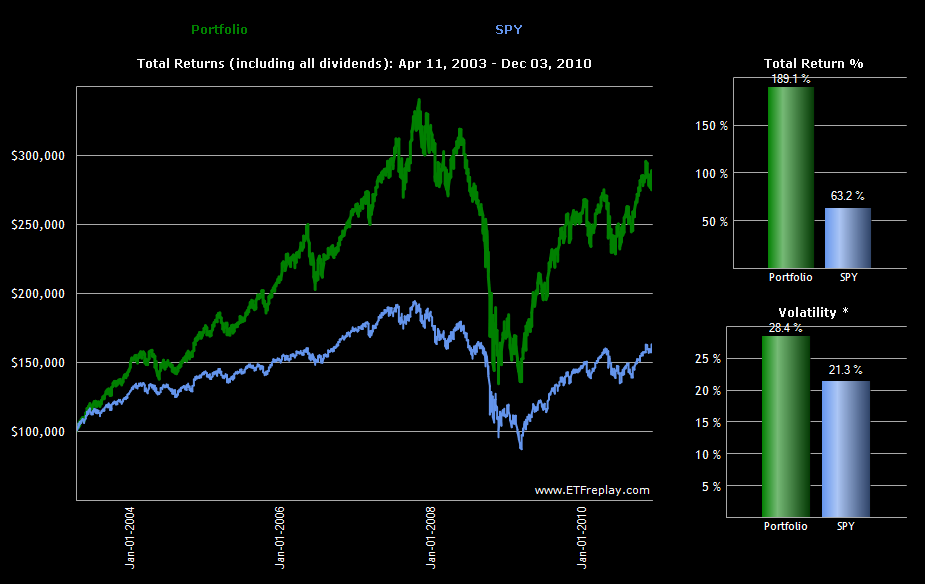

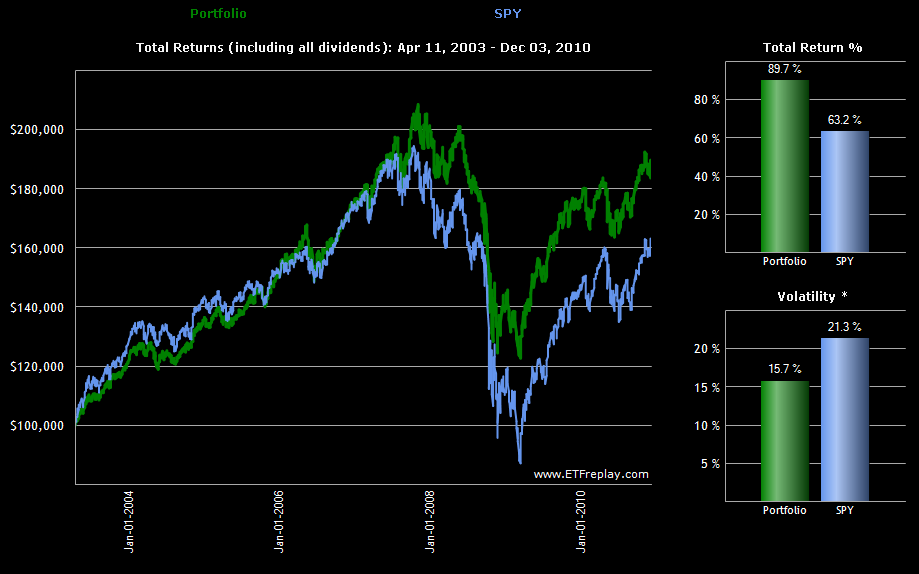

Ahora vamos a ver que pasaría con una cartera en la que invirtiésemos un 33.33% en cada ETF y los resultados los vamos a comprar con el SPY, que será nuestro Benchmark:

Realmente espectacular, obtenemos un 189.1% de rentabilidad, eso es un 23% anual. El SPY en el mismo periodo ha sacado un 63.2% anual, lo que quiere decir que saca un 8% anual. Es una diferencia del 15%. Pero no os hagáis ilusiones, esto es lo que ha pasado en estos últimos 8 años, Es probable que esto no suceda igual en el futuro. Es una estrategia de más volatilidad a cambio de más beneficio. A largo plazo esto debería ser así. Las pérdidas momentáneas de la cartera compuesta por el EFA, VTI y el EEM en periodos puntuales pueden retroceder más que el SPY, pero esto a cambio de obtener mejores retornos a largo plazo.

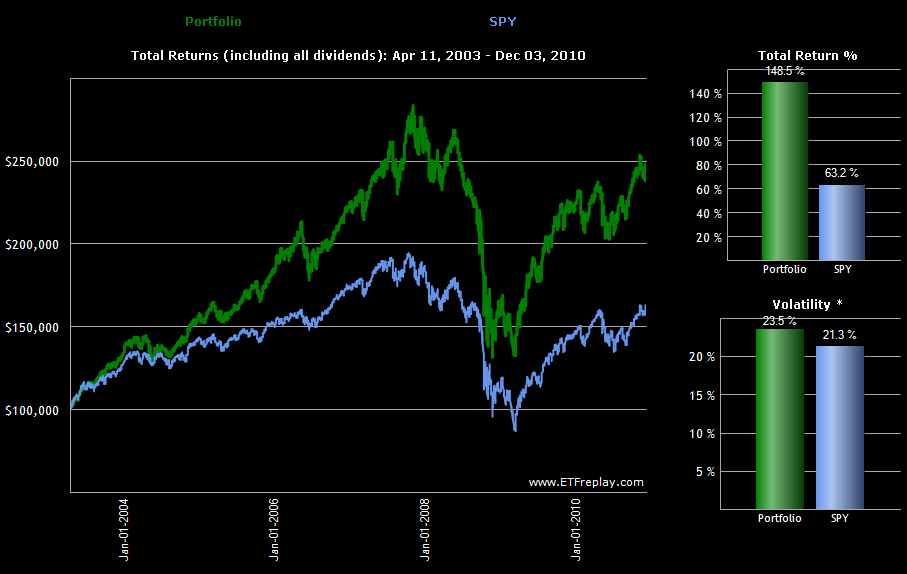

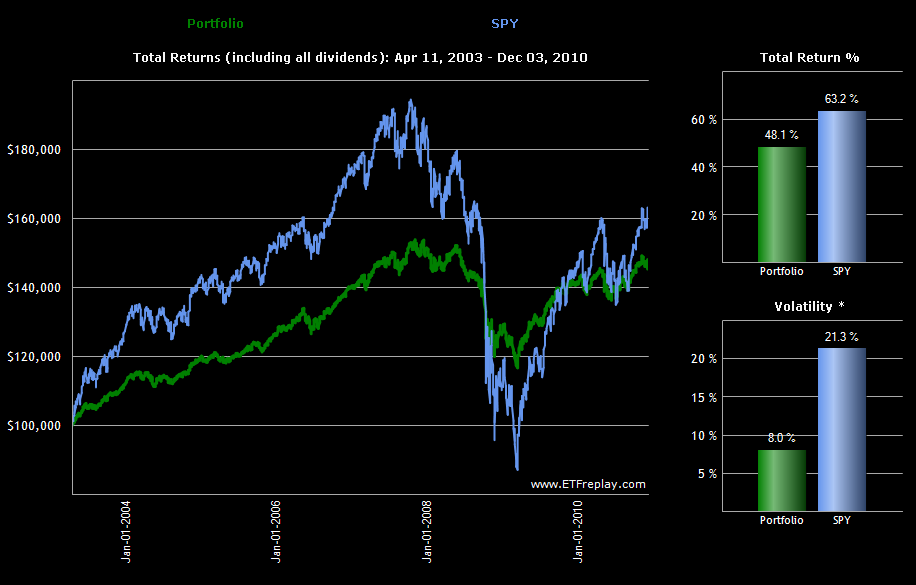

Ahora alguien de vosotros podría decir que no quiere tanta volatilidad, que quiere algo mas calmado, y poner renta fija en la cartera. Pues podríamos añadir el SHY, que son bonos de USA de corto plazo y de rating AAA. Así pues vamos a poner una cartera con estos 3 ETFs, VTI, EEM y EFA más el SHY, y lo ponderamos todo al 25% cada activo, y nos sale lo siguiente:

No esta tampoco nada mal. Ahora la volatilidad de la cartera ya es muy parecida, pero el beneficio sigue siendo alto comparado con el SPY. Como se puede observar sacrificamos un poco de rentabilidad a cambio de menor volatilidad. Pero aún así esta cartera hubiese conseguido un 18% de rentabilidad anual.

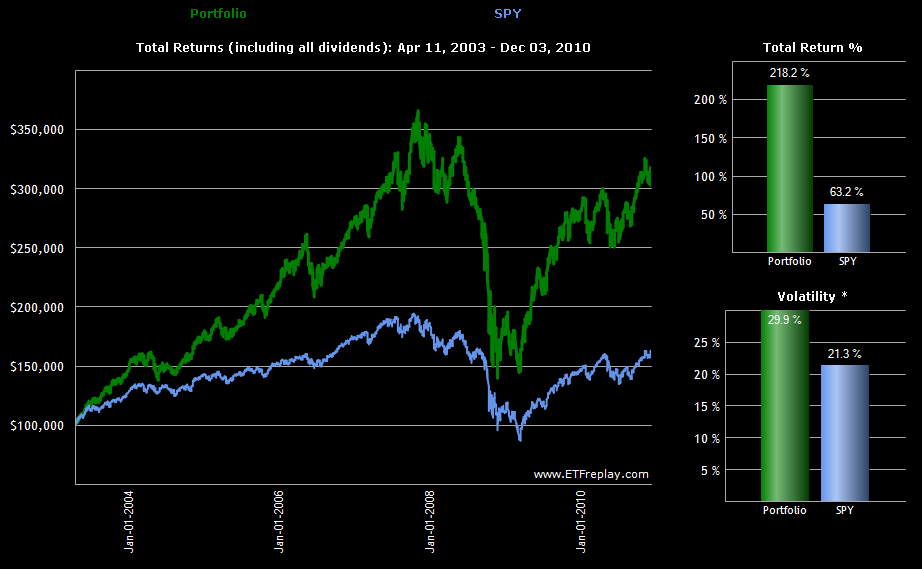

Para un perfil muy arriesgado:

-EEM 45%

-VTI 35%

-EFA 20%

Arriesgado:

-EEM 33%

-VTI 33%

-EFA 33%

.bmp)

Moderado-arriesgado:

-EEM 25%

-VTI 25%

-EFA 25%

-SHY 25%

.bmp)

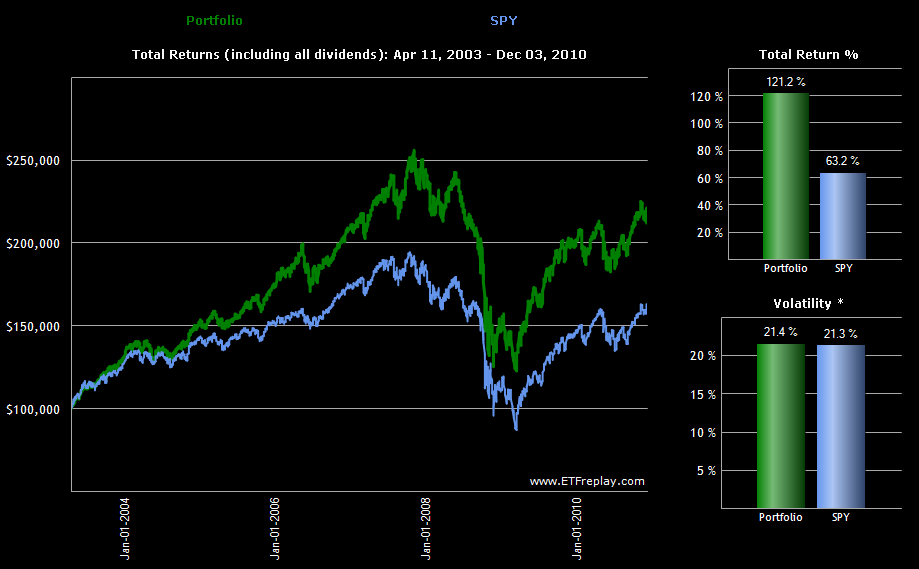

Moderado-conservador:

-EEM 15%

-VTI 30%

-EFA 30%

-SHY 25%

Conservador:

-EEM 10%

-VTI 20%

-EFA 20%

-SHY 50%

Ultra conservador:

-VTI 15%

-EFA 15%

-SHY 70%

U otras ponderaciones, simplemente elegid una con la que estéis cómodos y seáis capaces de soportar los posibles drawdowns.La cartera muy agresiva si todavía te quedan mas de 25 años para jubilarte con bastantes posibilidades te va a dar una pedazo jubilación que no creo que exista mas de un 1% de planes de pensiones que te lo den. Como podéis ver la cartera conservadora supera por el doble al Índice con menos volatilidad. La cartera Ultra conservadora tiene un rendimiento inferior, pero con una volatilidad del 8% solamente. ¿Cual es mejor? Ninguna es mejor que otra, simplemente habrá algunos de vosotros que estaréis cómodos invirtiendo con estas carteras y otras no, pues elegid las que os sintáis bien.

No hace falta que diga, que en este caso hemos comprado en un punto muy bueno en el tiempo, si hubiésemos comprado en el 2000, la cosa no hubiese sido tan bonita y he puesto toda la base de datos que disponía. Entonces, ¿Cómo intentamos que nos afecte lo mínimo posible? Pues muy fácil, rebalanceando la cartera anualmente. Esto además impide que dependa tu cartera de un solo activo al subir más que otros y sus variaciones alteren más tu cartera.

Lo que conseguimos rebalanceando es disminuir la volatilidad en un mercado alcista, pero la aumentamos en uno bajista. Y esto se debe hacer cada año, pase lo que pase, volver a asignar los porcentajes que tengas prefijados y siempre tendrán el peso y la volatilidad que les marquéis vosotros.

Existen otras formas mas óptimas que el rebalanceo propiamente como se conoce, solo que eso ya es mucho mas complicado y me guardo ese As en la manga por si algún dia gestiono patrimonios y/o planes de pensiones de 3eros (que no sean los de amigos y familiares). También esta claro que los subyacentes han de ser de calidad, no valen chicharros ni ETFs malos. Estos tres que hemos puesto hoy sin duda cumplen con las exigencias.

Bueno, pues ya tenemos la 4rta cartera hecha. Al 33% cada ETF, o 5ta si la ponderamos al 25 y ponemos el SHY.

Espero que os haya gustado. Un saludo.