Siguiendo con el tema del oro, que parece que genera bastantes opiniones contradictorias, vamos a publicar a continuación un comentario de ManuelMad a nuestros anteriores artículos de La Febrícula del Oro (primera parte y segunda parte). Un artículo con reflexiones muy interesantes sobre la idoneidad del oro como refugio inversor. Éste es el texto completo:

"Son los momentos de incertidumbre económica donde vuelve a aparecer el recuerdo del oro. La estabilidad monetaria que dio el patrón oro clásico está muy presente en los inversores y ahorradores de medio mundo que ven como las autoridades monetarias hacen juegos de magia con su dinero. Desde que se abandonó la Bretton Woods -lo poco que quedaba de patrón oro- los inversores y ahorradores han creído o han sentido que la mejor cobertura frente a los desaguisados de sus autoridades era el metal amarillo.A todo ello, me permito añadir que mientras mantengamos la esperanza en el Sistema, el componente especulativo del oro debe ser nuestra principal motivación. Si por el contrario perdemos toda esperanza, lo de menos será si el precio del oro sube o baja, ya que será un patrón monetario sin moneda. Y ya se sabe: Donde hay patrón, no manda marinero.

Quiero analizar con detalle este hecho, porque me parece de suma importancia. Primero quiero mencionar muy por encima que propiedades hicieron al oro como mejor dinero de todos los tiempos, y segundo lo que más nos interesa como inversores o gestores patrimoniales, es el concepto de liquidez y como el oro es el bien más líquido en una economía. Por lo tanto, acabaremos diciendo que el oro no es una inversión, si un patrón monetario -el mejor de todos los tiempos- y en última instancia es una garantía de liquidez.

No me extenderé en porque el oro es la mejor forma de dinero posible, porque no es el objetivo del artículo, pero podemos decir que el oro tiene óptimas propiedades para ser dinero: su escasez relativa, su homogeneidad, su maleabilidad, ductibilidad, su enorme divisibilidad, su facilidad de transporte, almacenamiento y conservación. Podemos afirmar rotundamente que cumple estos requisitos para ser un buen patrón monetario.Ahora llega la que creo, es la parte más interesante del artículo, que es la pregunta de ¿por qué el oro es el bien más líquido de la economía? Este es un tema que la mayoría de economistas de las principales corrientes del pensamiento han olvidado y se han entregado plenamente a matematizar riesgos con variables de difícil estimación. Para saber porque el oro es el bien más liquido, debemos remontarnos a las teorías marginalistas de Carl Menger, Walras o Jevons, que sentaron las bases de la revolución marginalista. Diremos que la utilidad marginal de un bien decrece al aumentar su disponibilidad y crece al reducirse su disponibilidad. Es la demostración de porque los diamantes cuestan más que el agua, a pesar de que el agua sea un bien necesario para la vida y los diamantes no.

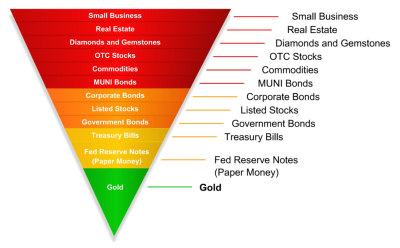

Entonces basándonos en este concepto, podemos decir que un bien es más líquido que otro cuando su utilidad marginal disminuya más lentamente. El bien más liquido de la economía sería aquel que tuviera una utilidad marginal constante, cosa que es imposible, pero podemos afirmar que el oro es el bien cuya utilidad marginal disminuye más lentamente. El concepto de liquidez se puede definir en dos dimensiones: una inter espacial, es decir, diremos que un bien es muy líquido cuando su utilidad marginal disminuya poco a poco conforme se incremente su cantidad; y de forma inter temporal, es decir, un bien es muy líquido cuando su utilidad aumenta poco a poco conforme se reduce su cantidad.Esto debería hacer reflexionar tanto a inversores como a gestores de los riesgos de liquidez que toman en sus pool de activos. La crisis que estamos sufriendo actualmente en parte es debida por el abandono intencionado o no de estos conceptos, tanto por agentes individuales como por los agentes institucionales. La banca debería saber los riesgos que trae invertir a largo y endeudarse a corto, y más aún, sobre activos totalmente ilíquidos que a la hora de liquidación sufren importantes descuentos. La pirámide invertida de John Exter muestra claramente este concepto. Las actuales posturas sobre determinación de riesgos deberían ser meditadas y depuradas.

Entonces, una vez comentado esto, ¿podemos decir que el oro es el mejor refugio ante la inflación? La respuesta a estas alturas debería ser un NO rotundo. Primero porque el proceso de inflación orquestada por los bancos centrales en base a la expansión crediticia, beneficia más a unos que a otros, con lo cual determinados sectores pueden dar perfectamente rentabilidades superiores a la inflación y segundo y el más importante, no hay mejor refugio que tener un pool de activos invertidos en valor. Aquí es donde entra el Value Investment y nuestro amigo Benjamin Graham. No hay mejor refugio que una empresa de maquinillas de afeitar que utiliza más de medio mundo todos los días, no hay mejor refugio que tener una empresa que lleva haciendo el mejor champú para niños toda una vida y que incluso lo utilizan los adultos, no hay mejor refugio que aquel refresco que lo puedes encontrar en donde ni siquiera hay agua.

Efectivamente, queridos lectores, ese es el mayor refugio frente a la inflación que podemos tener. Debo aclarar aquí, que para todos aquellos de vosotros que vayáis a leer a Graham en The Intelligent Investor, tengáis especial cuidado en el capítulo donde habla sobre cómo protegerse de la inflación. Pero su esencia es la correcta, invertir en acciones ordinarias.

El oro como inversión solo tendría su lógica como última garantía de liquidez en un proceso de destrucción monetaria, es decir, ante una hiperinflación, ya que como hemos visto antes, es el bien más liquido de la economía y por ello, sufre menos descuento a la hora de liquidarlo.

La conclusión que el lector debería llevarse después de leer este artículo, es que la mejor forma de protegerse, es la inversión en valor, el oro ha sido y será el mejor patrón monetario de todos los tiempos y los que lo defendemos seguiremos en la brecha para devolver la soberanía al ahorrador y al consumidor de bienes y servicios. Pero debemos tener claro que son dos cosas totalmente diferentes."

ManuelMad

7