COMENTARIO BOLSAS:

En la mañana de ayer los índices europeos comenzaban la sesión dubitativos, para terminar todos en positivo. En el caso del Ibex, fue entrada la tarde, coincidiendo con la apertura del mercado norteamericano, cuando comenzó a subir con decisión. El mercado también parece estar más tranquilo gracias a las noticias que llegan desde la capital irlandesa. El primer ministro irlandés compareció ayer para explicar que si bien en principio sólo discute un plan de rescate con la comisión del BCE y el FMI por el ataque que está sufriendo el euro, admite que, quizás, el sistema financiero de Irlanda necesite ayuda en el caso de que se materialicen las amenazas. Hoy llega a Dublín la comisión en cuestión. El parqué neoyorkino cerró ayer sin una tendencia clara y su principal indicador, el Dow Jones terminó la jornada con un descenso del 0.14%. La jornada estuvo marcada por la cantidad de datos macro que conocimos y por el anuncio de la FED, antes del cierre de mercado, de realizar nuevas pruebas de stress a la banca que demuestren su solidez financiera. El dato macro de la eurozona que conocimos ayer fue el de las Construcciones iniciadas en Septiembre -2,1% vs -0,4% anterior. En EE.UU, el Índice de Precios aumentó en el mes de Octubre un 0.2% vs. 0.3%, también conocimos el dato de las Construcciones Iniciales de Viviendas, que durante el pasado mes de octubre fue de 519.000 vs. 598.000 esperadas, un 12% menos que el dato revisado de Septiembre. Por último, el dato de las Solicitudes de Hipotecas MBA se situó en -14.4%. Hoy estaremos atentos al dato de la Cuenta Corriente de la Eurozona y en EE.UU a las Peticiones Iniciales de Desempleo y a la encuesta de la Fed de Philadelphia. Esta mañana los mercado asiáticos cerraban en positivo.

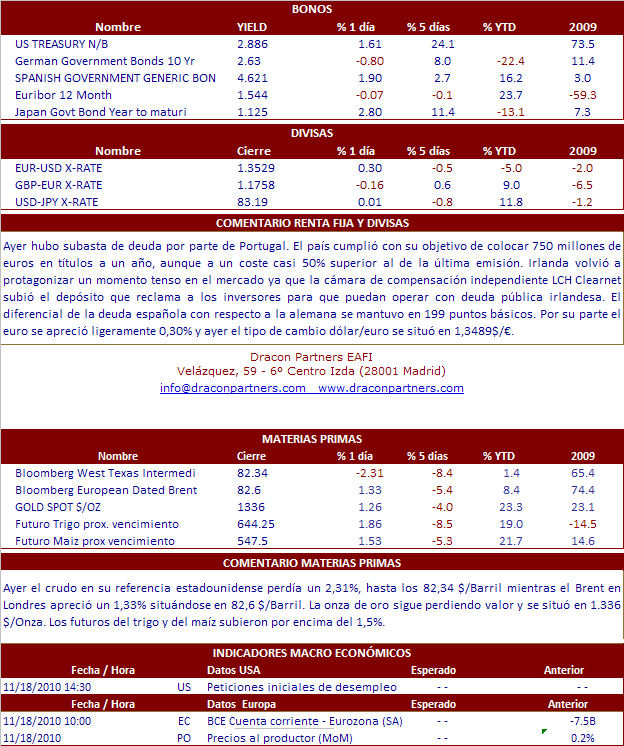

COMENTARIO RENTA FIJA Y DIVISAS:

*GENERAL MOTORS: Según informaba ayer Reuters, el precio definitivo de salida a bolsa ha sido fijado en 33 USD/acc, en la parte alta de la horquilla. GM informó que venderá 478 M de acciones comunes (vs 365 M previsión inicial) y 4.000 M$ en acciones preferentes (vs 1.000 M$ previsión inicial). Se estima que GM logrará cerca de 22.700 M$. Por su parte, el Tesoro norteamericano venderá 358 M de acciones y reducirá su participación hasta el 36.9% (vs 60.8% en la actualidad).

*JP MORGAN: El CFO del grupo, Doug Braunstein, declaró ayer que espera que se llegue a un acuerdo pronto respecto al problema de la ejecución de las hipotecas.

*TARGET: Anunció ayer resultados 3T10 por encima de las previsiones. Las ventas aumentaron un +3% hasta 15.2 bn$, beneficio neto 535 M$ y BPA de 0.74 USD/acc > 0.68 USD/acc e cons. Respecto a la temporada de navidad, la compañía declaró que espera que sea la mejor en 3 años.

*SARA LEE: La compañía informó ayer que la Unión Europea ha dado luz verde a la venda de su división de productos para el cuidado del cuerpo a UNILEVER.

*AIR FRANCE-KLM: Publicó ayer tras el cierre unos resultados 1S fiscal por encima de nuestras previsiones y las del consenso y revisó al alza sus guías para el ejercicio 2010-2011. Los resultados se vieron impulsados por unos mejores ingresos por pasajero, especialmente para su clase forward. El reultado operativo recurrente fue de 576 ME vs 377ME e cons, siendo el margen operativo del 8.7% (muy por encima de los niveles pre-crisis). Para el conjunto del ejercicio 2010-2011, la compañía espera lograr un resultado operativo de 300 ME vs 85 ME e cons. Por otro lado, la compañía celebra hoy su Investor day.

*SCHNEIDER ELECTRIC: Celebró ayer un investor day en el que detallaron su estrategia y los catalizadores por divisiones. Confirmaron todas sus guías, tanto para 2010 (margen Ebita ajustado de entre 15.5%-16%), como a M/P (crecimiento orgánico de PIB mundial + 3 puntos, margen Ebita de entre 13-16%). Schneider, tal como han hecho sus competidores, enfoca su estrategia en el crecimiento.

*NOVARTIS: Celebró ayer un investor day para explicar en detalle su estrategia. Está basada en la diversificación. Por otro lado, Novartis insistió en que su modelo de crecimiento está basado en la innovación y que por tanto no quiere sacrificar su presupuesto de I+D que seguirá siendo de alrededor de un 20% de las ventas de la división de Farmacia. En conclusión, un presentación sin demasiadas sorpresas.

*ROLLS-ROYCE: La aerolínea australiana Qantas ha declarado esta madrugada que el fabricante de aviones británico cambiará los 40 motores de sus aviones A380 para garantizar su seguridad. Por otro lado, según fuentes de mercado, Singapore Air también podría cambiar cerca de 12 motores de dicho modelo de avión.

*ARCELOR-MITTAL: Según MetalBulletin, la compañía está suspendiendo temporalmente la actividad en dos altos hornos suplementarios en Francia y en Alemania además de en Rumania. Este ajuste de la capacidad es una noticia positiva para el sector ya que permitirá: 1/ Ajustar la producción a la débil demanda. 2/ Mantener los precios en el 4T para limitar el squeeze de márgenes y 3/ Facilitar el rebote de precios en el 1T.

*ACS / BBVA: BBVA ha declarado una participación del 3%en ACS por “operativa con clientes”, según constaba ayer en los registros de la CNMV. Por otro lado, e grupo ACS comentaba ayer que varios de sus accionistas se han comprometido a prestarle a la compañía hasta un 29,5% del capital de la constructora para atender al canje de acciones en su oferta por Hotchief en el caso de que sea necesario.