COMENTARIO DE BOLSAS:

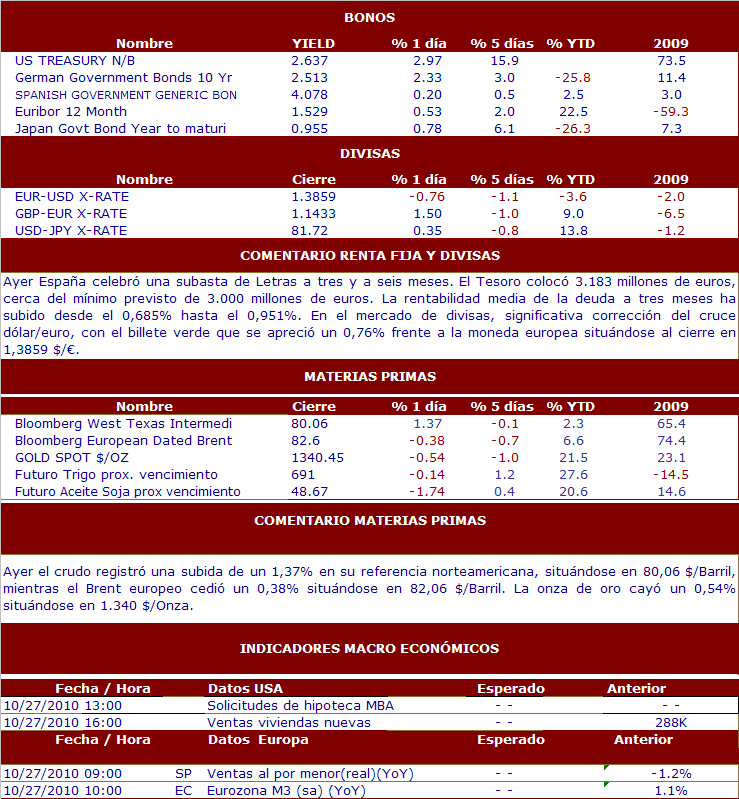

Ayer los mercados europeos cerraron con una caída media de más de un 0,60% mientras en Wall Street, tras una apertura con signo negativo, un buen dato de Confianza del Consumidor (50,2 vs 49,9 est. cons.) frenó las caídas y los principales selectivos cerraron prácticamente planos. En EEUU conocimos también dos estadísticas sobre el precio de viviendas que registraron resultados contrastantes: según el índice S&P/Case-Schiller, los precios cayeron un -0.28% en agosto (vs -0.2% estimado y -0.21% anterior) mientras según el índice FHFA, aumentó un +0.4% en el mismo periodo (vs -0.2% estimado y -0.7% anterior). En Europa cabe destacar el buen dato del PIB publicado en el Reino Unido, donde en el tercer trimestre la tasa de crecimiento se situó en 0,8%, frente al 0,4% esperado por el consenso y Standard & Poor’s mejoró la perspectiva del país desde negativa hasta estable y confirmó su rating a largo plazo AAA.

Pero, a pesar de todo esto, el Índice FTSE de Londres fue el peor del viejo continente, cayendo un 0,78%. En el plano empresarial, entre las compañías estadounidenses que publicaron ayer resultados trimestrales destacamos Texas Instrument, que presentó resultados mixtos y Ford que presentó BPA e ingresos por encima de lo esperado. Hoy en Europa estaremos atentos a la M3 de la Eurozona en septiembre, mientras en EEUU destacamos el dato semanal de Solicitudes de Hipoteca publicado por el MBA, las Ordenes de Bienes Duraderos y el dato de Ventas de Viviendas Nuevas del mes de septiembre.

NOTICIAS RELEVANTES:

*FORD: Publicó ayer resultados 3T10 por encima de las previsiones del consenso. Los ingresos cayeron hasta 29 bn$ > 26.95 bn$ e con, beneficio neto +71% hasta 1.7 bn$ y BPA ex ítems de 0.48 USD/acc > 0.38 USD/acc e cons. El fabricante declaró que espera poder eliminar la deuda de su negocio de automoción en lo que resta de año.

*CEMEX: Anunció ayer resultados 3T10 ligeramente por debajo de las previsiones del consenso.

Las ventas cayeron un -1% LFL hasta 3.765 M$ vs 3.790 M$ e cons y pérdida neta de -86 M$ vs 14 M$ e cons. El margen sobre EBITDA ha sido del 17.2% vs 18.8% e cons. Los volúmenes cayeron en todas las divisiones: Cemento -1%, Aggregates -2% y Ready-Mix -3%.

*SONY / APPLE: Según informaba ayer Reuters, se rumorea que la norteamericana Apple podría estar interesada en comprar Sony.

*IBM: Anunció ayer un nuevo programa de recompra de acciones por valor de 10 bn$.

*LEXMARK: El fabricante de fotocopiadoras presentó ayer resultados por debajo de las previsiones. Los ingresos fueron de 1.02 bn$ < 1.04 bn$ e cons. Por otro lado, anunció la salida de su CEO y Presidente, Paul J. Curlander, que será sustituido por Paul Rooke. En la sesión de ayer cayó un -20.98%.

*DEUTSCHE BANK: Resultados 3T10 tranquilizadores tras el profit warning y la ampliación de capital, aunque impactados por Deutsche Postbank y la subida de provisiones. Ingresos de 7,3 bnE (incluyendo cargas en ingresos de 5 bnE por D.Postbank). Pérdidas netas de -1,2 bnE vs -1,5 bnE e consenso (si excluimos cargas extraordinarias Bº neto de 1,1 bnE). BAI de -1 bnE (incluyendo carga D. Postbank) vs -1.035 ME e consenso. Las provisiones suben hasta los 362 ME vs 295 ME e consenso. A nivel de divisiones, la banca de inversión ha visto disminuir sus ingresos ligeramente. Los resultados están impactados negativamente por una carga ya conocida de 2,3 bnE debido a la participación en Deutsche Postbank. El ratio Tier 1 sube al 11,5% vs 11,3% a cierre del 2T10. Deutsche Bank se ha mostrado cauteloso de cara al ejercicio 2011 y prevé un BAI de 10 bnE.

*SAP: Resultados 3T10 mixtos. Ventas de 3 bnE (vs 2.96 bnE e cons). Ventas en SSRS (Software and software-related services) de 2.32 bnE +20% (> e cons). Ventas de licencias de 656 ME (vs 645 ME e cons). Resultado operativo de 883 ME (vs 873 ME e cons). Margen operativo del 23.8% -90 pb. Bº neto de 605 ME (vs 560 ME e cons).

*NORDEA: El banco sueco ha presentado esta mañana unos resultados 3T10 en la parte alta de las expectativas y mantiene el outlook.

*BBVA: Resultados 9M10 globalmente en línea, con dificultad en márgenes e incrementos de provisiones, pero mejoras en NPL. Margen de intermediación (NII) de 10.182 ME -1,1% yoy vs 10.352 ME e consenso. Bº neto 3.668 ME -12% yoy vs 3.673 ME e consenso. El ratio de morosidad recorta ligeramente hasta el 4,1% a finales de septiembre vs 4,2% a finales de junio. Los márgenes siguen bajo presión y las provisiones se mantienen a niveles elevados. BBVA ha comunicado que los 223 ME de ganancias de capital obtenidas por la venta de oficinas las destinará a incrementar provisiones.

*IBERIA: Las aerolíneas BRITISH AIRWAYS e Iberia han convocado a sus accionistas el próximo 29 de noviembre para que aprueben su operación de fusión. Si finalmente se aprueba la fusión, se estima que la nueva aerolínea International Airlines Group comenzará a cotizar en Londres y en Madrid en la primera quincena de enero. Por otro lado, BA se enfrenta a una multa de la Comisión Europea de 80 ME por fijar precios en el transporte de mercancías con otras aerolíneas.