QUALCOMM es una compañía fundada en 1985 en San Diego, California, que se ubica dentro del sector de las telecomunicaciones, y más concretamente de los materiales semiconductores. Diseña, produce y distribuye productos y servicios digitales a nivel mundial, contando con más de 157 centros de distribución en los cinco continentes. Qualcomm desarrolla y ofrece circuitos y software para usos en la comunicación por voz y datos, networking, desarrollo de aplicaciones, y sistemas ge posicionamiento global o GPS. Se encontraría pues como proveedor de una gran cantidad de marcas de ordenadores y telefonía móvi, entre otros de fabricantes de conocidos smarthpones como el Samsung Galaxy S4, Nokia Lumia o el nuevo Google Nexus 5.

La empresa mantiene una capitalización bursátil de 123 mil millones de dólares, lo que la convierte en la primera a nivel mundial en este ámbito aunque con un tamaño similar a Intel Corporation, con 122 mil millones.

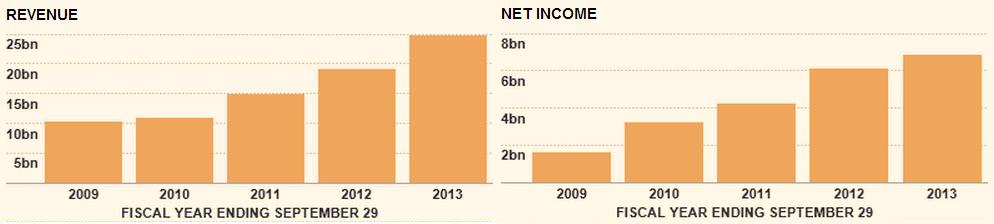

Su ejercicio fiscal finaliza en el mes de septiembre de 2013, por lo que los datos relativos al ejercicio 2013 serán los del período que va desde Octubre de 2012 a Septiembre del año actual. Durante este tiempo obtuvo unos ingresos de casi veinticinco mil millones, lo que supone un incremento del 30.05% con respecto al año anterior, Junto a Taiwan Semiconductor Mfg es la única compañía del sector que ha conseguido aumentar sus ingresos con respecto al año anterior, aun situándose muy por encima de ella (30 frente a 18%). En cuanto a los últimos cinco años es la empresa del sector que más crecimiento manifiesta, con un 17.42% de crecimiento medio de los ingresos, de nuevo casi doblando a la segunda posicionada.

En el ejercicio actual el margen bruto [(ingreso-coste de ventas)/ingresos] se ha mantenido por encima del 60% en concordancia con el 65% de los últimos cinco años, lo que la coloca de nuevo en la mejor situada del sector.

En cuanto al beneficio neto fue de casi siete mil millones de dólares, aumentando con respecto al ejercicio anterior un 12.18%, a pesar de encontrarse por debajo del 16.75% crecimiento medio en los últimos cinco años. De nuevo junto a Taiwan Semiconductor es la única que ha aumentado este valor con respecto al año anterior y se sitúa en la primera posición en cuanto al sector en los últimos cinco años.

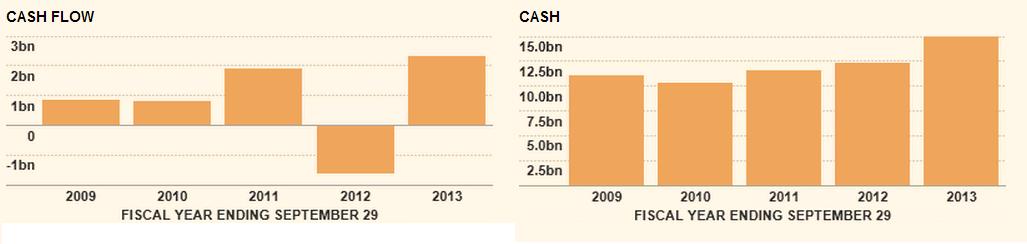

La compañía cuenta actualmente con un ROE (Return on Equity o BºNeto/FondosPropios) del 19.79% lo que la coloca en la segunda posición en eficianecia (por detrás de Taiwan Semiconductors) y en una posición privilegiada dentro del sector. En cuanto al ROA (Return on Assets) cae hasta un 15.46%, en parte debido al efectivo con el que cuenta de unos quince mil millones de dólares. Este gran nivel de caja sitúa el quick ratio de la empresa [(Activo Corriente-inventario)/ Pasivo Corriente)] en un nivel del 3.5, muy por encima del nivel de sus competidoras.

Sobre los Flujos de Efectivo la compañía obtuvo en este ejercicio casi nueve mil millones de flujo de efectivo operativo frente a los seis mil del ejercicio anterior o los menos de cinco mil del 2011, lo que supone un 46% de aumento con respecto a un ejercicio o de casi el 80% en dos. Analizando los FE se aprecia un desembolso en inversiones de más de mil quinientos millones. En comparación con años anteriores parecería un dato negativo pues se desembolsaron inversiones por valor de casi siete mil y cuatro mil quinientos millones en los ejercicios anteriores. Sin embargo este ejercicio la empresa se ha centrado en recomprar empresas propias en gran cantidad, y mientras que en 2011 ampliaban capital por dos mil quinientos millones en este ejercicio han recomprado acciones por valor de más de tres mil millones de dólares.

Pasando a los beneficios por acción en este ejercicio han sido de 3.91 $ por acción, lo que supone una mejora del 27.63% con respecto al ejercicio anterior y un ratio de crecimiento en los últimos cinco años del 15.47%.

Analizando la composición principal del balance la compañía posee unos activos de cuarenta y cinco mil millones de $, crecientes año tras año: quince de ellos en efectivo y otros convertibles a corto plazo; y otros catorce mil en inversiones a largo plazo. Mientras el pasivo corriente se mantiene sobre los cinco mil millones y el pasivo total alcanza los nueve mil cuatrocientos millones.

Veamos como han contribuido todos estos datos a su evolución bursátil.

La cotización a día de hoy se encuentra en 72.40$. En el año 2013 alcanza un crecimiento en su precio de mercado de 14-15%, manteniendo el crecimiento positivo de los últimos años y reflejando en su precio de mercado el valor generado por la compañía año tras año.

La compañía mantiene un PER(Price/Earnings Ratio) de 18.65, encontrándose en la parte baja del rango en el que se ha movido en los últimos cinco años: de 17.25 hasta más de 41, y encontrándose actualmente en consonancia con su sector con un PER de 19.5

En mi opinión personal la compañía se encuentra por debajo de su valor objetivo (“objetivo” calculado por mí) fijándolo en un rango que comenzaría en los 90$. Al precio actual no mantiene un margen de seguridad tan amplio como en otras adquisiciones. A pesar de ello nos encontramos ante una empresa magnífica que supone una oportunidad a un precio atractivo, y con grandes expectativas para el futuro.

Fuentes: bases de datos de Financial Times y área financiera de Reuters.

Sobre el autor: Asesor financiero e inmobiliario especializado en la venta de pisos en Alicante.