Las cosas se pueden poner interesantes en Canadá. Por un lado tenemos a China, donde el exceso de (malas) inversiones públicas se está frenando y podría derivar en una reducción del consumo mundial de materias primas. Por otro lado tenemos una burbuja inmobiliaria, construida sobre unos bajos tipos de interés y una tasa de paro que, quitando los mínimos del final del periodo de crecimiento de 2007, está en zona de mínimos históricos.

Lo que me ronda la cabeza es que si China se enfría y consume menos MP, los proyectos de infraestructuras canadienses , especialmente los más apalancados y con costes operativos mayores, empezarán a sufrir. Algunos tendrán problemas para hacer el servicio de la deuda y otros, para reducir costes, despedirán empleados. A medida que aumente la tasa de paro, no sólo tendremos repuntes en los impagos de las hipotecas, sino que el precio del inmobiliario se resentirá. Primero irá perdiendo liquidez y luego los precios empezarán a caer. Esta es, a grandes rasgos, mi inquietud.

El presidente del Canadá, Stephen Harpo Harper, sacaba pecho al decir sus bancos eran los únicos bancos del mundo occidental que no habían recibido ningún tipo de dinero público. Poco tiempo después nos enteramos de que esto no era del todo cierto y que los cinco mayores bancos de Canadá recibieron $114bn entre septiembre de 2008 y agosto de 2010. No sé a vosotros, pero a mí esta historia me suena.

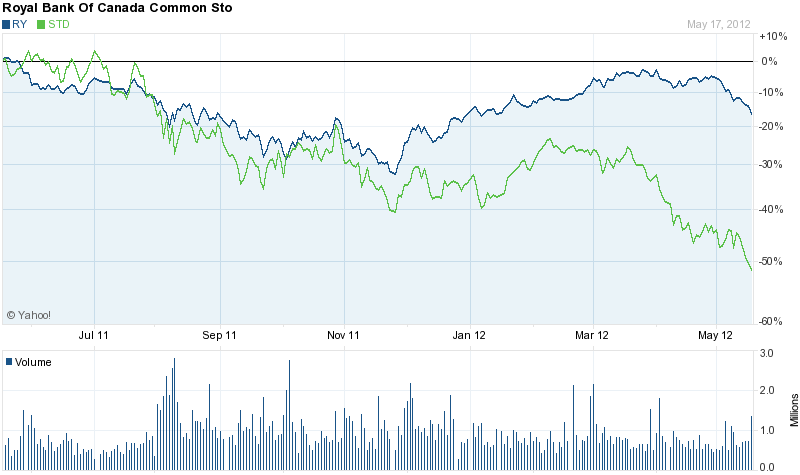

¿Pero no eran los bancos españoles los mejores del mundo? Gráfico de los últimos 12 meses Royal Bank of Canada (en USD) vs ADR Banco Santander.

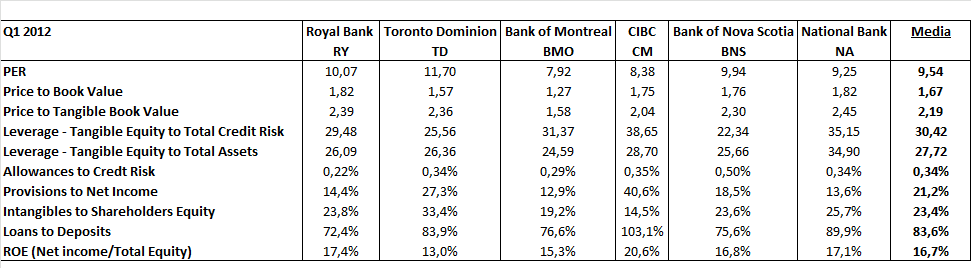

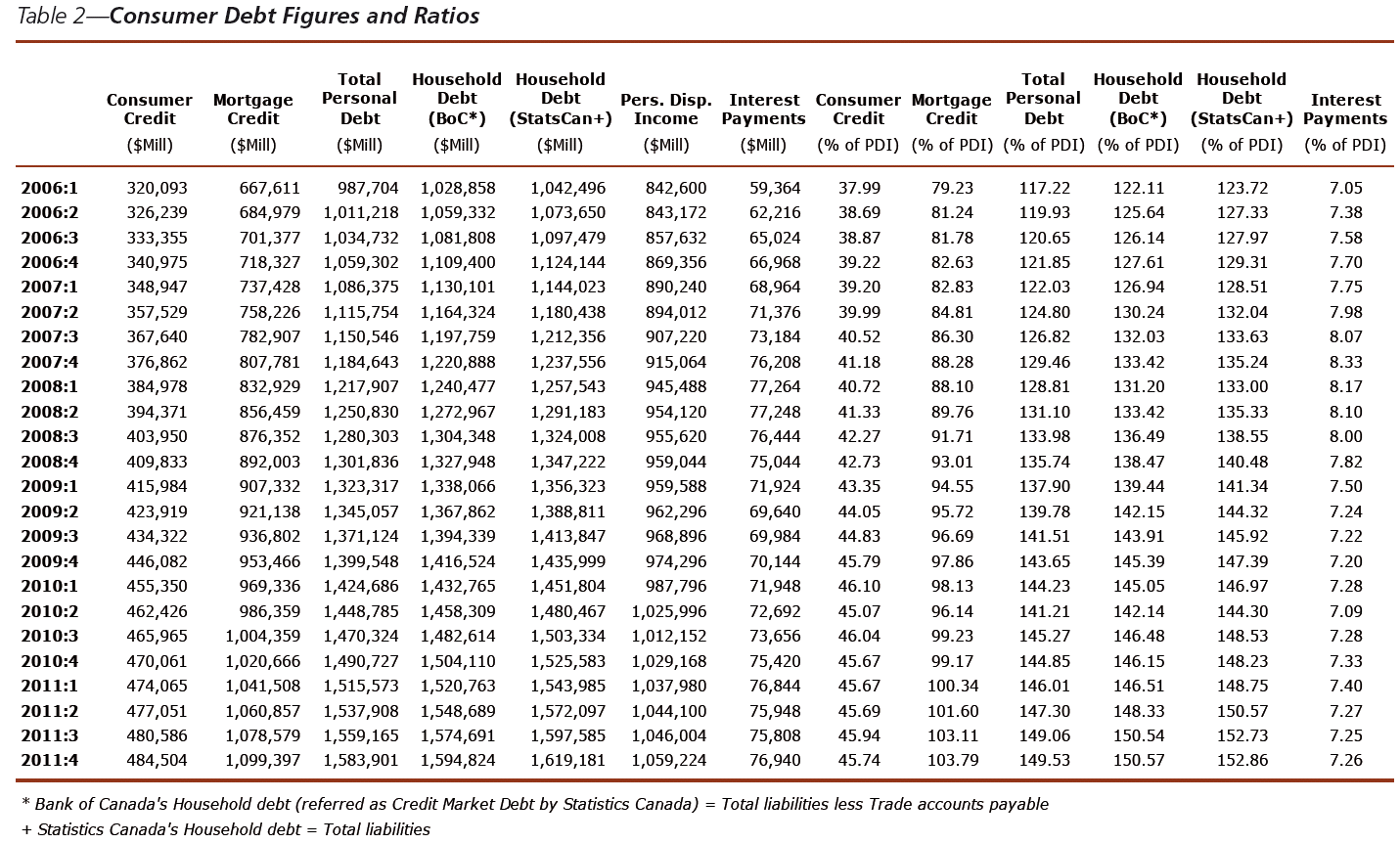

Efectivamente, los bancos canadienses cotizan orgullosos a 9.54x PER y 2.19x Tangible Book Value, múltiplos justificados por unos ROEs medios del 16.7%. Estos ROEs no son de extrañar cuando la actividad industrial del país va bien, la tasa de paro está controlada, los tipos e mínimos y la burbuja inmobiliaria tiene “buena” salud. En este entorno no hay que provisionar (las provisiones apenas superan el 20% del beneficio neto del último trimestre). Además, como sabéis, el ROE no es más que ROA x Apalancamiento y los bancos canadienses tienen un apalancamiento medio de 30.42x. En la siguiente tabla tenéis las principales magnitudes de los cinco grandes.

Hay que tener en cuenta que la Fannie Mae y Freddie Mac canadienses es una agencia pública que se llama CMHC. A grandes rasgos, la CMHC garantiza las hipotecas de las rentas más bajas que no pueden hacer, por ejemplo, un downpayment del 35% de equity en el caso de las propiedades residenciales, de tal forma que si el comprador de la casa hace default y el banco no es capaz de recuperar el montante de la hipoteca con la venta de la casa, la CMHC responde. ¿Y de dónde saca el dinero la CMHC para responder? Del taxpayer canadiense. (Oh Canada!) Estos salen de la fábrica con el bailout de la banca puesto de serie.

Para el consenso, las garantías de la CMHC son vistas como un seguro que reduce el riesgo de sus bancos. Para mí no es más que la excusa para justificar un exceso de fluidez del crédito a precios artificialmente bajos, que sirven para inflar artificialmente el precio de los activos inmobiliarios. En otras palabras, para que el subprime canadiense se compre un pisito. Si yo fuera Mark Carney, ex-empleado de Goldman gobernador del Bank of Canada, iría engrasando las impresoras...

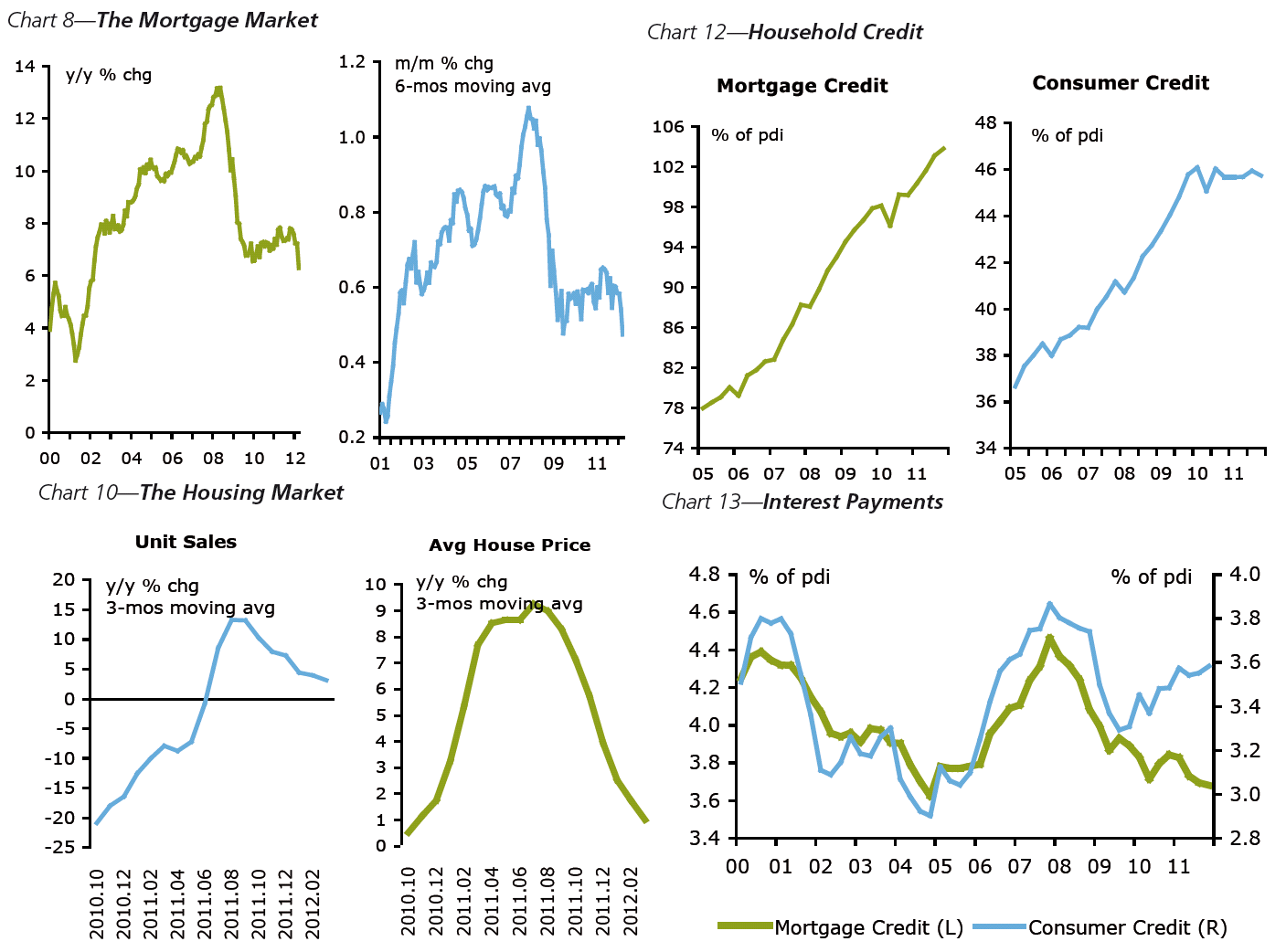

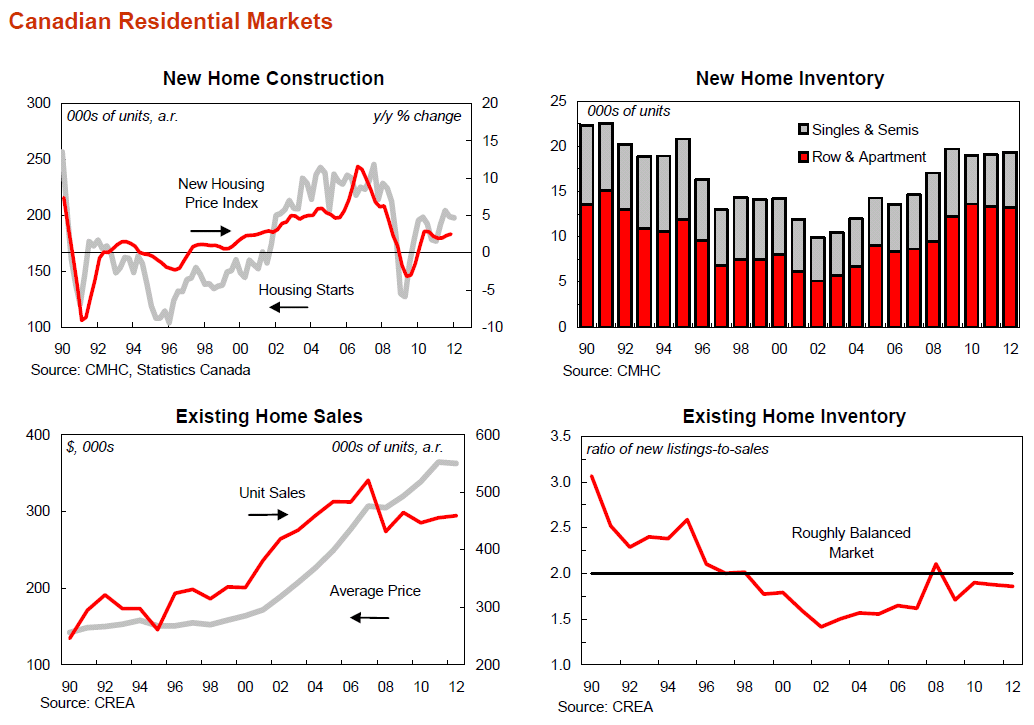

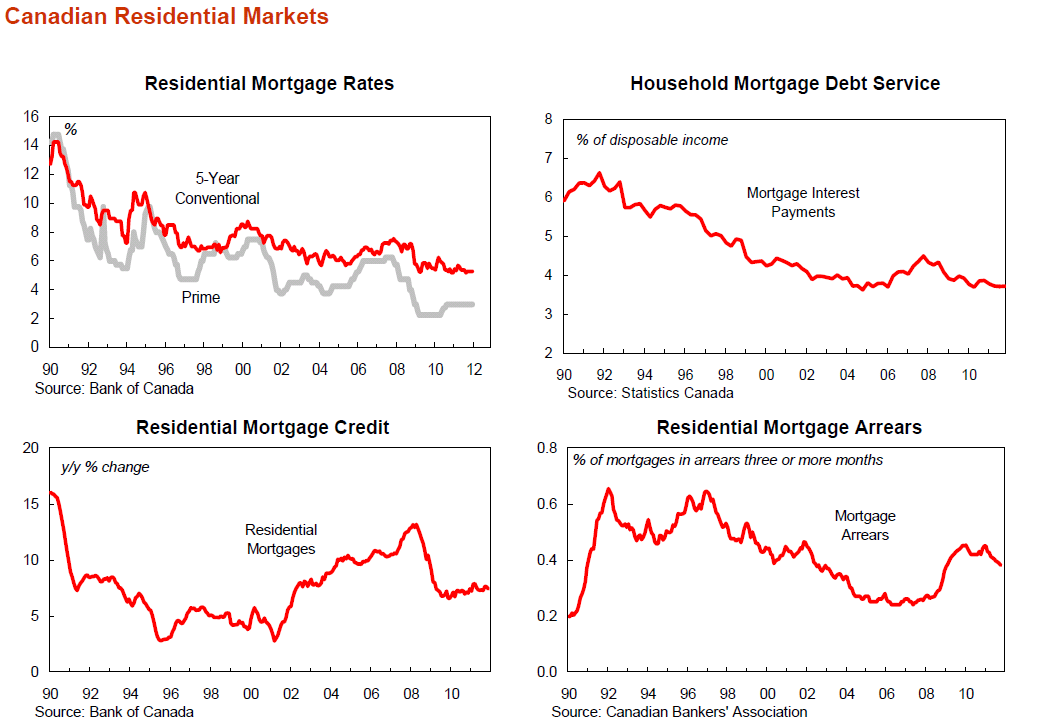

Aquí tenéis algunos gráficos significativos sobre el momento del mercado inmobiliario canadiense.

Resumiendo, la foto actual de los bancos canadienses es perfecta y así lo recogen sus cotizaciones. Las garantías estatales son la excusa perfecta para que el consenso se cargue de complacencia y así los bancos puedan cotizar “priced for perfection”. Sin embargo, si miramos hacia el futuro, esa perfección puede deteriorase y un posible catalizador es China. Un corto en estos bancos es una forma barata de hacerle corto a China o, dicho de otra forma, es una manera de proteger nuestra cartera ante un posible enfriamiento Chino. Además, los bancos canadienses están caros, infraprovisionados y con balances muy apalancados. Esto, unido a los riesgos de China, hace que los bancos canadienses puedan ser una idea muy interesante para hacer cortos.

Popsiciones: Corto en Royal Bank of Canada, CIBC y National Bank of Canada.