INFORME SEMANAL 26/09/2016

TODO SIGUE IGUAL…

RENTA VARIABLE

Esta semana nos ha dejado todo igual en cuanto a decisiones de política monetaria se refiere, algo que ya adelanto el BCE y que el BOJ y la FED han confirmado. Esperan más datos y sobre todo pasar el mes de Octubre y Noviembre con alguna bala, aunque solo sea verbal, que es más bien lo único que pueden hacer. En este sentido seguimos atrapados en esa trampa que han generado desde hace años los bancos centrales y que no sabemos cómo salir de ella, pero lo que es casi seguro es que alargarlo solo puede traer peores consecuencias para todos.

Hace tiempo que esto ha dejado de ser un mercado para pasar a ser el mayor experimento financiero de toda la historia y por lo tanto solo podemos y debemos adaptarnos a esta nueva situación para poder llegar a ver el resultado y conclusiones del mismo.

Esta semana tanto el BOJ como la FED han decidido no moverse de donde están, algo que ha sido bien interpretado por los mercados en un primer momento, sobre todo por la decisión de la FED de ganar tiempo y buscar un momento más idóneo para normalizar su política monetaria. A pesar de todo, destacamos el movimiento del usd/jpy que pone en cautela cualquier recuperación de los activos de riesgo y que está cerca del nivel de 100, señal de alarma y que debemos vigilar muy de cerca.

Esta semana tenemos numerosas comparecencias de miembros de los diferentes bancos centrales y un apasionante debate televisado entre Hilary Clinton y Donald Trump, evento que en las próximas semanas va ser un referente para los mercados.

Por otro lado destacar también la pérdida de poder por parte de Merkel en las encuestas, lo que la debilita en un momento delicado tanto para su propio país como para el conjunto de la Unión Europea, mas aun con los problemas que está teniendo su banca, en concreto el Deutsche Bank, evento que puede estallar en cualquier momento y que ya hemos venido advirtiendo en nuestros comentarios desde hace muchos meses y que sería un verdadero tsunami en la situación actual.

Para la semana pensamos que siendo final de mes y de trimestre lo normal es de ir de menos a mas aunque el movimiento de la semana pasada ya se adelanto algo a esta pauta, lo que nos hace ser algo más vulnerables. Se puede decir que entramos en Octubre sin correcciones significativas desde hace meses junto a eventos relevantes lo que nos debe seguir invitando a ser cautos y mantener posiciones muy tácticas y no de largo plazo.

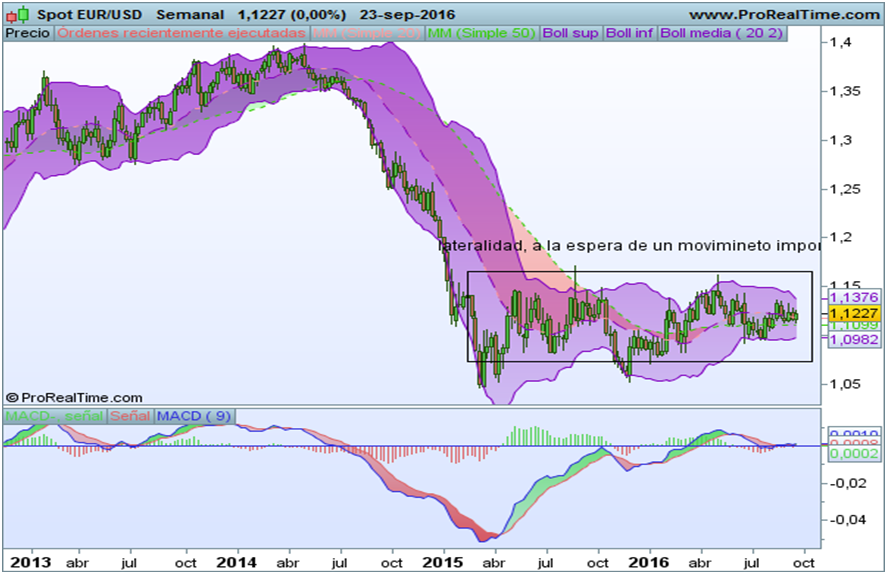

Con este escenario central y teniendo en cuenta que las correcciones en Europa han sido mayores a las Americanas en los últimos 10 días junto a una apreciación del usd, pensamos mas en seguir nuestra apuesta larga en Europa respecto a Estados Unidos, salvo un cambio considerable en la divisa, sobre todo en el usd jpy que nos debe mantener en alerta para los próximos días y semanas como indicador adelantado.

Esta semana adjuntamos gráficos del SP500, del relativo Europa/Estados Unidos, del Dax para buscar referencias tácticas y divisas como activo adelantado. Nos ha sorprendido la recuperación de los bonos tras las caídas que daban pie a pensar en un movimiento más serio, pero de momento no se ha confirmado y debemos esperar otra oportunidad, aunque insistimos en el riesgo actual de este activo.

Varias estrategias para la semana:

- Compras tácticas al inicio de la semana si viene bajando. Zona de 10450-10510 Dax y 8620 Ibex para ir deshaciendo en subidas de cara a final de mes.

- Desde un punto de vista sectorial apostamos por telecos y constructoras, siendo negativos en industrial y media.

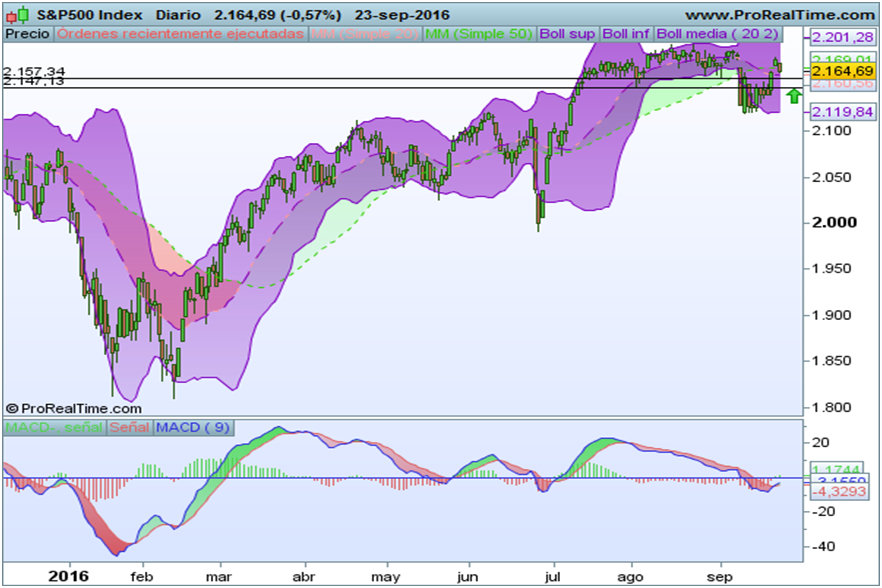

- Compras tácticas en Europa y ventas de cobertura en SP500 por encima de 2160, para seguir con la apuesta táctica de Europa.

- Estrategias de valor relativo en bonos, nos ha sorprendido su recuperación pero estamos a la espera de nuevas señales.

- En divisas, seguimos atentos a la resolución final. Esta semana vigilar muy de cerca del usd/jpy para posiciones tácticas de riesgo.

_col.png?1474881448 "Semana de Bancos Centrales, ¿Tormenta perfecta?")