El resultado presentado por la petrolera Repsol correspondiente a los nueve primeros meses del año, dejan claro que el año continúa siendo malo comparativamente con 2012 y que seguramente terminará con un resultado antes de impuestos inferior al del año pasado.

Si en el primer semestre el problema fue fundamentalmente el estrechamiento de los márgenes del negocio del refino del petróleo, en el tercer trimestre, que ha tenido una ligera mejoría en este área, ha sido la actividad de extracción la que le ha perjudicado. Los problemas en Libia, los mayores costes, por la puesta en marcha de nuevos yacimientos y la diferencia de cambio euro/dolar han sido el motivo.

En la siguiente tabla, facilitada por la empresa en la presentación de los resultados de los nueve primeros meses del año, pueden la evolución del EBITDA por actividad y zona geográfica.

Pueden ver como en la actividad de upstream el problema ha estado fundamentalmente en el Norte de África, y también, aunque en menor medida, en Norteamérica y Brasil. También pueden ver, como la actividad de downstream es la que está creando los mayores quebraderos de cabeza a la empresa, aunque por la información del tercer trimestre, parece que la situación se está reconduciendo.

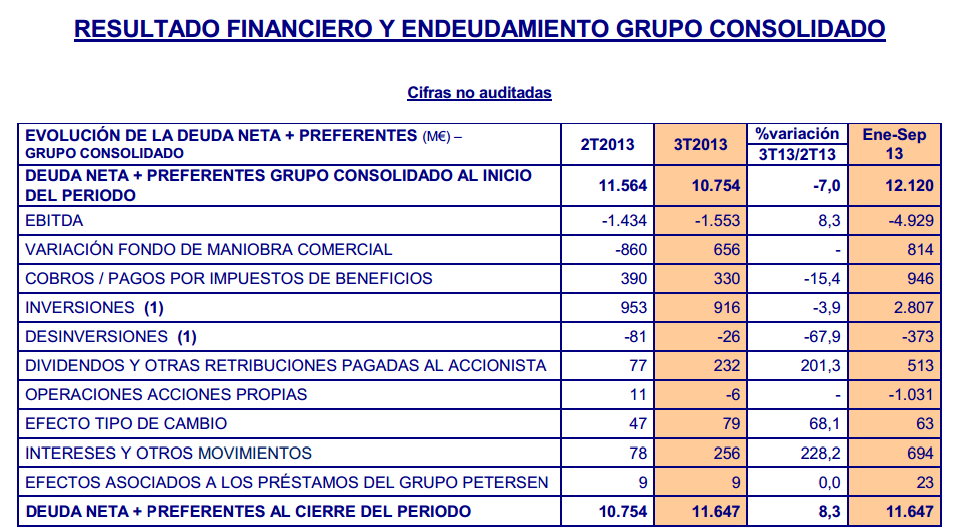

En la siguiente tabla se muestra la aplicación del flujo de caja generado por la empresa. En ella pueden ver como los ingresos generados por la venta del 5% de autocartera le han permitido financiar las necesidades de capital corriente y reducir la deuda neta hasta los 11.647 millones de euros.

Nuestra previsión para final de año es, sin extraordinarios, acabe el año con un beneficio por acción de 1,30€ y un cash flow de 3,27€, que son previsiones inferiores a las que considera el consenso de los analistas del mercado. Con estas previsiones, el precio actual al que está cotizando, 18,40€ parece excesivo, pero hay que tener en cuenta que este está siendo un mal año para Repsol, y que es posible que en el futuro, si se resuelven los problemas de la actividad de downstream, la situación mejore y obtenga mejores resultados.

A finales de febrero la empresa comunicó en un hecho relevante la venta de los activos de GNL a Shell, que, cuando se lleve a efecto, restará una parte importante del EBITDA generado, por lo que si la empresa no quiere ver reducidos sus resultados tendrá que reinvertir este dinero en nuevas inversiones que lo sustituyan.

Lógicamente esto no es una recomendación de compra, simplemente es una interpretación personal de la información que la empresa comunica a la C.N.M.V. y nada impide que se pueda comprar más barata.

Saludos.

Nota: Para ver el indice de las empresas publicadas pinche aqui