La trayectoria empresarial del Grupo Ezentis en los últimos años, no es precisamente un factor que invite a una posible inversión en el capital de esta compañía, como consecuencia de una gravísima sucesión de hechos que han puesto en jaque a este conglomerado empresarial en el pasado y del que a día de hoy aún quedan importantes coletazos. Contínuas crisis, luchas internas dentro de su accionariado que han aportado una gran inestabilidad a al grupo, incluso directivos encausados por apropiación indebida de fondos de la compañía, gravísimos problemas financieros que provocaron la suspensión de pagos en la propia sociedad dominante y en dos de sus filiales durante ejercicios anteriores...

La trayectoria empresarial del Grupo Ezentis en los últimos años, no es precisamente un factor que invite a una posible inversión en el capital de esta compañía, como consecuencia de una gravísima sucesión de hechos que han puesto en jaque a este conglomerado empresarial en el pasado y del que a día de hoy aún quedan importantes coletazos. Contínuas crisis, luchas internas dentro de su accionariado que han aportado una gran inestabilidad a al grupo, incluso directivos encausados por apropiación indebida de fondos de la compañía, gravísimos problemas financieros que provocaron la suspensión de pagos en la propia sociedad dominante y en dos de sus filiales durante ejercicios anteriores...

Con objeto de aportar un cierto grado de responsabilidad a este informe, dado que en ocasiones no sabemos a que destinatario le puede llegar esta información, me gustaría dejar constancia y en línea con lo indicado en el párrafo anterior que ezentis presenta un altísimo riesgo de inversión, donde han sucedido movimientos societarios relevantes que han diluido sobre manera el futuro beneficio por acción ( entendiendo que llegará a producirse), donde a fecha de cierre del primer semestre de 2013 presenta una situación temporal de disolución, fruto de las pérdidas acumuladas que han provocado que el patrimonio neto se situe por debajo de la mitad de su capital social y donde a día de hoy tiene aplazamientos de pago con la administración tributaria y donde a pesar de que existen hechos que puedan invitar a cierto optimisto sobre el futuro de la compañía, la viabilidad de Ezentis está basada en la posibilidad de que pueda cumplir su plan estratégico única y exclusivamente.

Existen dos circunstancias que bajo mi punto de vista debo tener claras a la hora de acometer la inversión en una compañía como esta, sí es que finalmente decidiera efectuar la entrada: a) plantearme asumir un riesgo tan importante para obtener un 10%-15% de rentabilidad no tiene demasiado sentido, por ello, entraría en el capital buscando un precio por acción que me pueda hacer pensar la posibilidad de obtener una rentabilidad superior al 50%-60% a un plazo razonable como contraprestación a la asunción de este riesgo tan elevado , por tanto, sí la cotización no llega a los niveles esperados, la ecuación rentabilidad - riesgo no compensaría y debería desechar la entrada. b) sí buscamos una inversión basada exclusivamente en el futuro " PER " como referencia, o bien una grandísima mejora del resultado neto que permita a la compañía repartir un dividendo interesante en apenas 2-3 años, esta no sería mi compañía, puesto que el criterio básico para acometer esta inversión sería la de encontrarnos con una participación en una compañía que un par de años después tenga un valor intrínsico mucho más alto, esperando que este incremento de valor quede recogido por el mercado a través de la cotización de la acción.

Análisis Cualitativo.

El grupo Ezentis de hoy, cuya raiz proviene de la antigua Radiotrónica, es un conglomerado empresarial surgido de distintas operaciones de combinación de negocios. A día de hoy El Grupo está orientado a 3 áreas principales de actuación:

Telecomunicaciones. Donde realiza actividades de evaluación, diseño e ingenieria de redes en fibra óptica, así como mantenimiento e instalación de ADSL, la gestión de redes multi-servicio, proyectos integrales de telecomunicaciones para empresas,...

Tecnología. Mediante la planificación, diseño, ingeniería e implantación de redes, servicios de información geográficos, servicios de consultoría y gestión de proyectos, así como el diseño, arquitectura y desarrollo de sistemas entre otras.

Séctor enérgetico & agua . Donde realiza la gestión de proyectos y el diseño en redes para la distribución de gas, sistema GIS planta, el mantenimiento y el montaje de instalaciones para la industria petrolífera,entre ellas los tanques de almacenaje. Redes de agua, sistemas cloacales, sistema hidráulico sanitario, además de instalaciones especiales, como es el caso de las renovables que suponen una mejora en la eficiencia energética, así como infraestracturas para grandes proyectos industriales además de diversas actividades dentro del sector eléctrico tradicional como el mantenimiento de líneas de transporte y distribución, servicios energizados en líneas de alta tensión entre otros servicios.

REESTRUCTURACIÓN A TODOS LOS NIVELES.

Sin lugar a dudas, "reestructuración" es el concepto que mejor puede definir en los últimos tiempos la estrategía de esta compañía. Durante el ejercicio 2011 comenzó un proceso de reestructuración en el grupo a todos los niveles con objeto de dotar de viabilidad a un proyecto empresarial muy comprometido:

a) Reestructuración financiera: Refinanció deuda con Banif en unos 15 millones cuyo plazo de vencimiento finalizaba en 2015,y consigue dilatarlo hasta marzo de 2019, mediante una operación de amortización en 72 cuotas periódicas y una carencia de 1 año. En el caso de EBN y como luego se indicará más detalladamente mediante una emisión de obligaciones convertibles con objeto de compensar el préstamo por importe de 6,6 millones de euros. Respecto a Soprea, la compañía realiza una ampliación de capital por compensación de créditos por importe de 3,1 millones de euros a fecha 19 de Julio de 2012. Además de estas acciones , negocia con GEM la disposición de una línea de crédito por importe de 30 mill. Con estas medidas basadas 1) en la ampliación del plazo de amortización y 2) capitalización de deuda consigue mejorar el fondo de maniobra de la compañía y por tanto, mejorar su situación de liquidez y el ratio de solvencia, mediante la conversión de instrumentos financieros reintegrables a no reintegrables , eso sí, a cuenta de la dilucción del futuro beneficio por acción por el incremento del número de acciones en circulación con el correspondiente perjuicio del anterior accionista.

b) Reestructuración Operativa.- El grupo con gran criterio comienza a desinvertir en negocios o actividades que no son rentables, como el área de infraestructuras y construcción de Sedesa, que se vendió a Vicente Cotino, además del área de telecomunicaciones en España, mediante el acuerdo de cese en la actividad entre ezentis y telefónica. Además de estas actuaciones , el Grupo busca contener costes mediante la redefinición de toda su estructura de costes, centrarse en proyectos donde el Grupo dispone de mejores márgenes, y sobre todo, buscar el crecimiento en el área internacional, a través de compras societarias en paises como Brasil, Mexico y Colombia y el crecimiento en general en el mercado latinoamericano.

c) Ordenación societaria, cambio en el management de la compañía.- Con Manuel Garcia Durán se inicia una nueva etapa que busca dar un giro radical a la compañía, dotarla de viabilidad, mantener una estructura societaria estable, y comienza a entrar gente nueva de importante prestigio en la compañía como Josep Piqué,,... Sin lugar a dudas, importantes cambios estratégicos, de dirección en el grupo, de management que deben llevar al Grupo a la consecución de los objetivos que contempla su plan estratégico 2013-2015.

Inversión en Amper y Vertice 360º.

Ezentis invertió en Amper con un claro enfoque estratégico , sin embargo, una vez que no ha sido posible cumplirlo, su presidente anunció la desinversión del 5% de su participación a lo largo del ejercicio 2013. La cotización de Amper no ha hecho más que descender y sobre el cierre del 2012 ( 1,60 eur/acc) donde la compañía ya registro una pérdida por importe de 0,8 mill de euros al poner a valor de mercado su inversión, nos encontramos que con fecha 30.06.2013 la cotización estaba un 34% por debajo hasta 1,05 euros por acción. Durante Junio de 2013 Ezentis ha comenzado a ejecutar la salida del capital de amper, algo poco entendible si pensamos que la participación fue adquidira durante finales de 2012, y lo cierto es que en apenas unos pocos de meses, existe un cambio radical en la posición estratégica con Amper y como consecuencia de esta nueva situación existe una pérdida latente de casi un 50% del valor de la inversión ( más de 3,7 mill de coste vs 1,95 mill a 30.06.2.013). Sin más detalles, no creo que el Grupo Ezentis se encuentre en una posición de malgastar un solo euro, y quizá habrá de dotar de una mayor seguridad a las decisiones de inversión.

Pero Amper es un problema menor comparado con la inversión que posee en Vertice 360º. Vertice tiempo atrás fue declarada por la nueva dirección de Ezentis participación estratégica. Este es un punto a tener muy en cuenta, quizás más de lo que parece a la hora de plantearnos la inversión en Ezentis. Vertice, absolutamente asolada por la crisis del sector audiovisual, consolida por puesta en equivalencia, esto supone que no exista agregación de activos y pasivos ni ingresos y gastos, sin embargo, la compañía debe poner a valor su participación cada ejercicio mediante la atribución de los resultados que ha tenido vertice en el % de su participación en el capital, además de las otras partidas que componen el patrimonio neto generado desde su tenencia. Este valor ha sido ajustado como consecuencia de un deterioro de valor al considerar la companía como valor en uso el valor de cotización con una pérdida total en cuenta de pyg durante el ejercicio 2012 de 16,5 mill de euros. Desde el cierre de ejercicio , que cotizaba a 0,09 eur/acc la cotización no ha hecho más que descender, y a fecha 30.06.2013 alcanzaba los 0,052 eur/acc lo que supone que el valor a mercado de vertice 360 alcance apenas 4,5 mill de euros vs un valor registrado en balance a cierre de ejercicio 2012 de 15,7 mill de euros. Sin embargo, a fecha actual, como consecuencia de distintas operaciones anunciadas en la participada, la cotización se ha recuperado de manera relevante hasta alcanzar una cotización de 0,114 en fecha de elaboración de este informe, lo que supone que sí esta fuera la cotización a cierre del tercer trimestre de 2013, tendría un impacto positivo de 5,34 millones de euros.

Sin lugar a dudas vertice está haciendo esfuerzos para reconducir una complicadísima situación, de hecho ha conseguido obtener un fondo de maniobra positivo, lo que indica una mejoría de su posición de liquidez, pero con una deuda neta de 20mill de euros y la gravisima crisis que existe en el sector audiovisual, entre otros ante la brutal bajada de la inversión publicitaria, no tendrá nada fácil salir de la situación actual en la que se encuentra sin acciones adicionales, ya que entre otros, uno de sus focos estratégicos de crecimiento como es la externalización de los contenidos de las cadenas autonómicas no parece que a corto plazo pueda ser una punta de lanza muy importante como consecuencia de la enorme limitación presupuestaria.

Este apartado es importante, porque la inversión en empresas que cotizan en mercados bursátiles supone un activo cuasi liquido por la facilidad de conversión en liquidez, por ello, en el cálculo de la posición financiera lo más coherente sería ajustar estas inversiones a su valor de cotización actual ( sin embargo por prudencia no se ha efectuado en distintos apartados)

Hay un dato que consulté en la memoria de Ezentis que no me pareció nada positivo sobre la inversión que tiene en el capital de Vertice, y es que en el cálculo del valor en uso de la participación de vertice, Ezentis al realizar el descuento de flujos de caja a partir del año 3, consideró una tasa de crecimiento del 0%, previsión un tanto pesimista.

Plan estratégico 2013 - 2015.

El plan estratégico lanzado por la nueva dirección del grupo es ambicioso, ( demasiado quizás ?):

-Multiplicar por 3 su ebitda en 2015 hasta una cifra que rondaría los 40 mill de euros.

-Alcanzar unas ventas de más de 400 mill en 2015 vs 182 correspondiente al ejercicio 2012

-Crecer mediante adquisiciones en Brasil, Colombia y Mexico con una inversión prevista entorno a 24 mill de euros.

-Mantener su ebitda por encima del 7,5% y fortalecer su balance manteniendo un ratio inferior a 2x DFN/Ebitda pese a las inversiones previstas.

-Mejoras en el Mix de producto, para ello dará prioridad a proyectos más grandes y rentables dentro de las líneas de negocio donde la campañía obtiene mejores márgenes.

- Mejorar la eficiencia operativa mediante la obtención de sinergias dentro de las empresas de grupo, mejorar la relación costes fijos-variables que permitan adecuar su estructura al nivel de actividad, entre otras con una flexibilización de los costes de personal y conseguir mejoras de condiciones mediante la negociación con proveedores.

-Ahorro en área corporativa de 3 mill euros/año.

Internacionalización ( Oportunidad pero con matices.)

Ezentis es un grupo con fuerte arraigo en Latinoamerica, y aquí es donde tiene la mayor oportunidad de crecimiento, según la compañía los sectores más interesantes y sobre los que se centrará serán Telecomunicaciones y energía&gestión de agua, no en vano durante el primer semestre del ejercicio 2013 el negocio internacional se incrementó en un 12%, y el ebitda se disparó hasta una cifra cercana al 30% lo que supone que esté área geográfica ya contribuya con 9 de cada 10 euros que vende la compañía, cumpliendo la guidance propuesta en el plan estratégico.

Hubiera sido deseable, que el incrementó no se localizara exclusivamente en esta zona geográfica con objeto de diversificar riesgo, a pesar de la buena estimación en la evolución del PIB en algunos de ellos, ya que existen algunos paises que pueden presentar cierta incertidumbre en el corto/medio plazo como la economia de Brasil por su importante bajada de competitividad o bien la situación política de Argentina.

Concentración de cifra de ventas en pocos clientes pero de buena calidad ( Fortaleza y debilidad).

La parte positiva es que los clientes más relevantes de ezentis son compañías muy fuertes dentro de su sector: Telefónica, Edenor,Indra,Endesa,Aena,... y este dato es importante porque supone cierta seguridad de que las cuentas a cobrar son de buena calidad desde el punto de vista de conversión en liquidez, y adicionalmente te abre la posibilidad a que se puedan destinar como garantía o bien incluso a utilizar la cartera de créditos comerciales para la titulización en el caso de que fuera necesarío para buscar financiación por la buena calidad del activo, o como es el caso, se pueda utilizar como forma de financiación mediante líneas de factoring sin recurso.Por otro lado, tienes el problema de que telefónica te pueda apretar en las negociaciones y tengas que pasar por el aro con bajadas de tarifas o peor aún, y es la posibilidad de que telefónica pueda desvincularse de una relación comercial con ezentis (cosa muy poco probable por la magnífica relación que tienen), pero que dejaría a Ezentis en una posición muy complicada. Para hacernos una idea de la importancia del Grupo telefónica para Ezentis, el peso de este Grupo en la cifra de negocio correspondiente a las divisiones de tecnología y telecomunicaciones alcanzó el 56% de los ingresos durante el ejercicio 2012.

Nuevas ampliaciones de capital. Ojo a una nueva dilucción del beneficio por acción.

Muchas veces no damos demasiada importancia a determinados pasivos financieros convertibles, pero lo cierto es que la tiene. Siempre que existan obligaciones emitidas debemos observar sí estas son convertibles en acciones con objeto de valorar una previsible dilucción del beneficio por acción y no llevarnos una sorpresa desagradable. Como regla general nunca he sido partidario de capitalizar créditos de acreedores financieros o proveedores, principalmente por el enorme perjuicio que existe para el antiguo accionista, diluyendo el beneficio por acción, con el añadido de dar entrada a un acreedor/proveedor que no aporta ningún valor añadido a la estructura societaria y que su única intención será recuperar su dinero cuanto antes, lo que supone la rápida enajenación de sus títulos con el impacto oportuno en la cotización de la acción. No obstante, Ezentis dispone de un acuerdo que imposibilita al acreedor a vender antes de un año, salvo determinadas circunstancias.

Al 31.12.2012 Ezentis tenía emitidas 365,9 mill de acciones, realizando durante este ejercicio 6 ampliaciones de capital por importe de 5,5 mill de euros entre nominal + prima,lo que arroja un precio de emisión por acción de unos 0,19 eur/acc. Pero ojo, durante 2013 han seguido ampliando capital con la emisión de 124 mill de acciones más por un valor nominal de 18,67 mill de euros ( es decir 0,15 eur por acción) , mediante una ampliación dineraria de 13,25 mil de euros, otra para convertir 20.000 obligaciones, y otras 2 para compensar créditos de acreedores, por lo tanto, a fecha actual tenemos 490,4 mill de acciones¡¡ y 34.500 obligaciones pendientes de convertir que serán transformadas en capital durante el segundo semestre de 2013, por lo tanto, y teniendo en cuenta que se suscribirán a 0,15 euros de nominal, el número total de acciones podría situarse sobre 513,4 mill de acciones¡¡¡

Adicionalmente, se ha de tener en cuenta, que como consecuencia de la adquisición de una compañía energética brasileña durante el segundo semestre, parte de la compra (900.000$), se realizará mediante una ampliación de capital en la matriz cuya emisión en número de acciones se calculará mediante la cotización media de los 30 días anteriores al pago. Sí pensamos en un cambio de 1,32 eur/$ y una cotización media para darnos una idea de 0,17 euros, el resultado sería una ampliación de capital en forma de 4 millones de acciones, por lo tanto, no es material ni relevante. Por ello, es adecuado vigilar la política de la compañía que tiene de emitir papelitos como medio de pago a acreedores que es enormemente desaconsejable de cara a una posible inversión.

Adicionalmente, no he encontrado información sobre la forma de pago del 45% de la participación adquirida sobre la empresa chilena, por ello, no sé si se realizará en cash o mediante la entrega de títulos.

La fluctuación en los tipos de cambio importante para un Grupo con enorme intereses económicos en paises con cierta tendencia a la devaluación/depreciación de moneda y la problemática específica de Argentina. (Amenaza)

La moneda extranjera es muy relevante en el caso de Ezentis ya que 9 de cada 10 euros de ingresos consolidados proviene de filiales situadas en latinoamérica a 30 06 2013. Esto supone que el grupo tenga mucho peso en compañías con una moneda funcional distinta del euro ( moneda funcional y de presentación de cuentas anuales en la matriz), ( peso argentino, peso chileno, soles y próximamente reales brasileños) que en algunos casos, están constituidas en paises cuya moneda ha sido depreciada/devaluada en los últimos tiempos como brasil o Argentina. Por este motivo, y a pesar de que ezentis intenta minimizar el riesgo mediante la coincidencia de ingresos y gastos en la misma moneda dentro de un mismo proyecto , considero que es relevante vigiliar el tipo de cambio de la divisa de estos paises contra el euro con objeto de no llevarnos una sorpresa negativa, principalmente por el peso del activo, ya que sí acudimos a la memoria, el 70% del saldo de tesorería está constituido por moneda extranjera , pero sí miramos las cuentas a cobrar por operaciones comerciales, el 86% está constituído en moneda distinta al euro a fecha cierre de ejercicio 2012.

Especial preocupación merece Argentina, ya que es un foco de crecimiento muy importante dentro del Grupo Ezentis (28% de las ventas previstas en 2015) y donde la compañía manifiesta problemas para repatriar la caja. Por ello, considero que existe un riesgo importante al tener tanta partida en divisa distanta al euro en algunos paises con una cierta tendencia a la devaluación de su moneda en los últimos tiempos , y ojo a brasil, donde podría seguir con objeto de hacer más competitiva a la económia a través de esta política cambiaria. Por lo tanto, previsiblemente Ezentis se enfrenta a una evolución en el tipo de cambio desfavorable.

Record de cartera de proyectos.

Al cierre de los primeros 6 meses del ejercicio 2013, la cartera de proyectos alcanzaba un importe de 288 millones de euros ( 272 mill de euros en proyectos internacionales), un 69% superior a la contratación que existía al cierre del primer semestre del ejercicio 2012. Esto supone un ratio de contratación/ cifra de ventas 2012 = 1,58, o lo que es lo mismo, una facturación equivalente de 1 año y 7 meses.

Adquisición de participaciones en compañías localizadas en Brasil, Méjico, Colombia.

Dentro del plan estratégico enunciado en anteriores párrafos, Ezentis destinará una inversión entre 20 y 24 millones de euros a la entrada en el capital de diversas compañías orientadas al sector de Telecomunicaciones y energía&agua con objeto de crecer en los paises anunciados anteriormente. Sin embargo, las compras serán selectivas ya que desde la dirección se establecieron unos requisitos mínimos: 1) ebitda >7,5% y el ratio deuda financiera neta/ebitda, entre 1x -2x.

1) Adquiere un 45% adicional del capital social en una compañía chilena que se dedica al servicio global de energía, telecomunicaciones y gestión del agua, por un importe de 8 millones de dolares, de esta manera, pasará a controlar el 95% del capital social de la compañía, y por tanto, a atribuirse el 95% del benefio neto . Los datos de esta compañía: ventas 35mill, ebitda 4m (11%) y deuda financiera neta 4,8 mill. Lo cierto, es que ha sido un movimiento corporativo sorpresa, porque Ezentis según el anexo de la memoria ya consolidaba a este conglomerado mediante el método global (100% ingresos, no así el beneficio neto que se atribuye en función de la participación efectiva), la explicación: Chile será uno de los paises que más crezca en los próximos años, con una estimación de crecimiento en su PIB cerca del 5% en los próximos años.

2) Adquiere un 60% del capital social de la compañía Brasileña Sul, dedicada al sector eléctrico, por un importe de unos 4 mill de euros, de los que 1,9 están vinculados al cumplimiento de determinados hechos durante los ejercicios 2014 y 2015. Los datos de esta compañía: 17 mill de ventas, Ebitda de 1,45 ( 8,5%) y una cartera de pedidos cercana a los 40 millones de euros.

La resolución del litigio con BNP clave para Ezentis.

Ezentis ganó en primera instancia un proceso judicial contra BNP por el que esta última entidad debería abonar unos 25 mill de $ + intereses, o lo que es lo mismo, unos 28,2 millones de euros a fecha actual.Según diversos medios, el proceso judicial continuará porque BNP está dispuesta a agotar todas las vías posibles. Este importe está recogido por el lado del activo, y por el lado del pasivo por aplicación del principio de prudencia en la recuperabilidad del crédito financiero , concretamente , dentro del epígrafe " Provisiones no corrientes". Sí finalmente Ezentis cobrará estos 28,2 millones de euros, sería un espaldarazo brutal para la compañía, porque aceleraría el proceso de crecimiento, y mejoraría de manera significativa los ratios de balance porque revertiría la provisión dotada cercana a los 30 millones con abono a una partida de ingresos de la cuenta de pérdidas y ganancias y ello, supondría un incremento del valor téorico en la acción y una mejora del consenso de analistas. Este punto, por tanto, se antoja como clave y sinceramente no creo que esté recogido realmente en la cotización, porque el sentimiento es que el proceso podría alargarse más de lo deseable.

ANÁLISIS CUANTITATIVO.

Aunque más del 50% de la inversión realizada a 30.06.2013 se efectúa en activo estructural, estamos ante una compañía de servicios y no industrial o con procesos de transformación importantes, entre otras porque apenas existe peso del inmovilizado material en el activo, y adicionalmente una parte relevante de esta inversión a largo plazo obedece al intangible, siendo en su mayor parte un fondo de comercio de consolidación asignado al grupo calatel por importe de 27,4 millones de euros. Este tipo de activo, como ya ha sido manifestado en anteriores informes no es identificable y conlleva el peligro de la inexistencia de un mercado activo a tomar como referencia que nos indique sí ese valor es fiable o no, salvo que decidamos acogernos a la estimación de valoración que realiza la compañía por descuento de flujos de caja y verificado por la firma de auditoria. Destaca la enorme caida del peso de las inversiones financieras como consecuencia del deterioro de la participación en Vertice, situación muy negativa, porque supone un minusvalía en un activo cuasi líquido. Sin embargo, por el lado positivo, destacaría la partida de deudores comerciales, con un peso del 31% en el activo de balance, y que se le presupone de cierta calidad porque son saldos con clientes financieramente muy solventes.

Sí hacemos el esfuerzo de separar el activo de mayor calidad desde el punto de vista de liquidez, observamos que la evolución ha sido negativa, principal y nuevamente por culpa de vertice ( no está recogida la evolución favorable de esta compaía desde el cierre del 2t2013), y no podemos olvidarnos, que la tenencia de acciones en vertice y amper es un equivalente de tesorería, ya que son acciones que cotizan en un mercado regulado con enorme facilidad de transformación en liquidez, por este motivo, es extremadamente importante vigilar la cotización de las acciones de vertice, porque cada vez que desciende nos baja un quivalente de tesorería, y cada vez que sube nos incrementa un equivalente de caja, adicionalmente al impacto que tiene en la cuenta de resultados del Grupo Ezentis. Por este motivo, ojo cuando se dice que la pérdida de valor en la inversión de vertice no supone salida de caja, Cierto¡¡¡ pero con un matiz muy importante y es que indirectamente te baja el saldo de tesorería no operativa, porque si tuvieras que salir al mercado a colocarlo a día de hoy obtendrías menos efectivo.

Sí hacemos el esfuerzo de separar el activo de mayor calidad desde el punto de vista de liquidez, observamos que la evolución ha sido negativa, principal y nuevamente por culpa de vertice ( no está recogida la evolución favorable de esta compaía desde el cierre del 2t2013), y no podemos olvidarnos, que la tenencia de acciones en vertice y amper es un equivalente de tesorería, ya que son acciones que cotizan en un mercado regulado con enorme facilidad de transformación en liquidez, por este motivo, es extremadamente importante vigilar la cotización de las acciones de vertice, porque cada vez que desciende nos baja un quivalente de tesorería, y cada vez que sube nos incrementa un equivalente de caja, adicionalmente al impacto que tiene en la cuenta de resultados del Grupo Ezentis. Por este motivo, ojo cuando se dice que la pérdida de valor en la inversión de vertice no supone salida de caja, Cierto¡¡¡ pero con un matiz muy importante y es que indirectamente te baja el saldo de tesorería no operativa, porque si tuvieras que salir al mercado a colocarlo a día de hoy obtendrías menos efectivo.

Si observamos el pasivo de la compañía y su evolución de los últimos tiempos, se aprecia con claridad las acciones que ha efectuado la compañía con objeto de corregir la situación tan delicada en que estaba inmersa:

a) Por el lado del patrimonio neto consolidado, el Grupo Ezentis se encuentra absolutamente descapitalizado ( El grupo no dispone de suficientes activos para cancelar todas sus deudas) como consecuencia de las pérdidas incurridas durante varios ejercicios que le han llevado a una situación de quiebra técnica temporal. Sin embago a efectos de la disolución que establece la legislación mercantil por disminuir su patrimonio neto por debajo de la mitad de la cifra de capital social, debemos observar el patrimonio neto individual de la matriz ( no del grupo que es un sujeto contable único pero no tiene personalidad jurídica propia), por ello a pesar de las acciones efectuadas en Agosto, mediante la comunicación de la conversión de obligaciones en acciones por parte de EBN ( 3,45 mill) y la recuperación de la cotización de vertice a fecha de realización de este informe ( 5,34 mill) además de la ampliación de capital para el pago en acciones de 900.000$ como parte del precio de compra del 60% del capital social de la compañía brasileña SUL, no será suficiente para corregir esta situación ( 73,6 mill de capital escriturado vs 28,09 mill patrimonio neto de la matriz, con el añadido que se incrementa la cifra de capital precisamente la magnitud que se toma como referencia), por tanto, habrá que estar atento a las acciones que va a efectuar la compañía para evitar la situación de disolución, supongo que una posible reducción del valor nominal con objeto de absorber pérdidas y reequilibrar el patrimonio neto, Por ello, creo que este punto es relevante, porque de cara al futuro, podríamos encontrarnos con el mismo nº de acciones pero con valor nominal mucho menor por título, lo que supondría de cara a futuras operaciones societarias, sí es que fuera necesario claro, emitir un mayor número de acciones para emitir la misma cifra de capital.

b) se puede apreciar la enorme disminución del saldo de acreedores comerciales ( -52%).

c) refinanciaciones, conversión de obligaciones, aplazamientos de pago con las administraciones públicas,etc que ha provocado una mejora en la estructura del pasivo desde el punto de vista de liquidez, ya que a fecha 31.12.2011 6,5 euros de cada 10 euros que debía la compañía vencía en los próximos 12 meses, mientras que a fecha 30.06.2013 este importe se reduce a 5,5 euros por cada 10 euros los que vencen a corto plazo, mejorando por tanto la liquidez y proporcionando cierto oxígeno adicional a la situación que se tenía. La contraprestación que no es poca, una mayor carga financiera por el mismo principal.

d) dentro de la partida de provisiones a largo plazo se recoge el importe derivado del litigio con BNP ( 28,2 mill), sí esta provisión fuera revertida contra la cuenta de pérdidas y ganancias sería un espaldarazo brutal para la compañía. Este punto es clave.

Necesidades Operativas de Fondos, Fondo de Maniobra, Endeudamiento y Ratios de Liquidez.

Sí estuvieramos ante otro tipo de compañía, como una distribuidora con gran poder de negociación ante proveedores que cobra al contado y paga a 60-90 días ( a pesar de la ley de pagos) podríamos afirmar que unas necesidades operativas de fondos negativas es positivo porque financias "gratis" tu circulante, o bien en el caso de empresas como técnicas reunidas o duro felguera que reciben mucha cantidad en forma de anticipos, este tipo de empresas suelen tener importantes saldos en inversiones financieras temporales. Pero en Ezentis, unas NOF negativas no debemos tomarlo como positivo desde el punto de vista de solvencia a corto plazo, porque indica que las obligaciones de pago por tus deudas comerciales fruto del tráfico habitual del grupo son superiores a los activos operativos que tienes disponibles para poder satisfacerlas, lo que supone un claro aviso de la estrechez de liquidez en la compañía. Vemos que a 30.06.2013 la situación ha mejorado respecto al cierre de 2012, alcanzando unas NOF positivas, como consecuencia del incremento de nuevos proyectos en Argentina que ha permitido incrementar la partida de deudores comerciales respecto al cierre del ejercicio 2012, y sobre todo por las medias de capitalización y aplazamientos de pago que han permitido disminuir el pasivo corriente operativo. No obstante, un incremento demasiado importante de las NOF, conlleva necesidades adicionales de financiación, y por ello debemos vigiliar sí el crecimiento extrapolado al ejercicio completo se encuentra muy por encima del incremento en la cifra de ventas, para lo que podemos utilizar el ratio NOF/VENTAS, con objeto de ver sí pemanece estable. que apriori podríamos decir que sería lo deseable.

Sí estuvieramos ante otro tipo de compañía, como una distribuidora con gran poder de negociación ante proveedores que cobra al contado y paga a 60-90 días ( a pesar de la ley de pagos) podríamos afirmar que unas necesidades operativas de fondos negativas es positivo porque financias "gratis" tu circulante, o bien en el caso de empresas como técnicas reunidas o duro felguera que reciben mucha cantidad en forma de anticipos, este tipo de empresas suelen tener importantes saldos en inversiones financieras temporales. Pero en Ezentis, unas NOF negativas no debemos tomarlo como positivo desde el punto de vista de solvencia a corto plazo, porque indica que las obligaciones de pago por tus deudas comerciales fruto del tráfico habitual del grupo son superiores a los activos operativos que tienes disponibles para poder satisfacerlas, lo que supone un claro aviso de la estrechez de liquidez en la compañía. Vemos que a 30.06.2013 la situación ha mejorado respecto al cierre de 2012, alcanzando unas NOF positivas, como consecuencia del incremento de nuevos proyectos en Argentina que ha permitido incrementar la partida de deudores comerciales respecto al cierre del ejercicio 2012, y sobre todo por las medias de capitalización y aplazamientos de pago que han permitido disminuir el pasivo corriente operativo. No obstante, un incremento demasiado importante de las NOF, conlleva necesidades adicionales de financiación, y por ello debemos vigiliar sí el crecimiento extrapolado al ejercicio completo se encuentra muy por encima del incremento en la cifra de ventas, para lo que podemos utilizar el ratio NOF/VENTAS, con objeto de ver sí pemanece estable. que apriori podríamos decir que sería lo deseable.

El Fondo de Maniobra mejora, de -27,2 mill de euros a cierre de 2012 ( -43,5 mill en 2011) pasa a -17 mill de euros, a consecuencia de la continuación a las medidas de reestructuración del pasivo de la Sociedad. Nuevamente a pesar de la mejora, la compañía no debe ser conformista ni mucho menos, dado que fondo de maniobra se antoja clave ya que debe que financiar las Necesidades Operativas de Fondos, y en este caso no es posible, lo que determina un deficit de financiación y la necesidad de seguir acudiendo al endeudamiento a corto plazo. Por tano, la situación ha mejorado sí, pero dista mucho de ser la ideal con objeto de transmitir una mayor tranquilidad con objeto de efectuar la inversión en el capital de Ezentis.

Los ratios de liquidez muy flojos, salvo el de inmediatez que aunque no llega al mínimo recomendable se queda cerca de un valor aceptable. No obstante es importante indicar que dentro del activo financiero, concramente en el equivalente a liquidez no se han computado los 28,2 millones que a priori debería pagar BNP y que han sido excluídos del cálculo ya que existe previsión de que quizá el proceso siga alargandose mediante apelaciones, recursos,... Por tanto, se puede apreciar, que sí incluyeramos esta partida de 28 millones de euros porque hubiera sentencia firme y definitiva a pagar durante este año. Principalmente el ratio de inmediatez mejoraría de manera notable.

Los ratios de liquidez muy flojos, salvo el de inmediatez que aunque no llega al mínimo recomendable se queda cerca de un valor aceptable. No obstante es importante indicar que dentro del activo financiero, concramente en el equivalente a liquidez no se han computado los 28,2 millones que a priori debería pagar BNP y que han sido excluídos del cálculo ya que existe previsión de que quizá el proceso siga alargandose mediante apelaciones, recursos,... Por tanto, se puede apreciar, que sí incluyeramos esta partida de 28 millones de euros porque hubiera sentencia firme y definitiva a pagar durante este año. Principalmente el ratio de inmediatez mejoraría de manera notable.

Antes de comenzar, me gustaría indicar que los datos presentados sobre el endeudamiento neto, distan de los datos que la compañía ha publicado, ya que existen divergencias de selección de partidas. Yo he considerado como Equivalentes a tesorería, la participación de vertice, la de amper y el credito financiero contra BNP ( en función del grado de pridencia podría excluirse). ( No se ha actualizado el valor de vertice a la cotización actual)

Antes de comenzar, me gustaría indicar que los datos presentados sobre el endeudamiento neto, distan de los datos que la compañía ha publicado, ya que existen divergencias de selección de partidas. Yo he considerado como Equivalentes a tesorería, la participación de vertice, la de amper y el credito financiero contra BNP ( en función del grado de pridencia podría excluirse). ( No se ha actualizado el valor de vertice a la cotización actual)

Y vemos la disparidad de resultados en función de la magnitud del denominador, si nos fijamos en el ratio endeudamiento neto/ebitda aj, ( que no me gusta demasiado utilizarlo en compañías donde la carga financiera se come un margen relevante del resultado de explotación), la compañía tardaría algo más de un año en cancelar su deuda neta con el ebitda generado durante el ejercicio 2013. Sin embargo, sí excluimos el crédito financiero contra BNP por valor de 28,2 millones, el ratio se dispararía hasta más de 3 años, de ahí nuevamente la importancia de cobrar los 28,2 mill de BNP. Si nos fijamos en el ratio endeudamiento neto/Gener.caja , se puede apreciar que la cosa cambia a peor (en ese caso se considera dentro de la magnitud del denominador entre otros la salida de caja en forma de gasto financiero), ya que la compañía tardaría cerca de 4 años en pagar su deuda neta a través de la generación de caja económica que ha sido capaz de generar en 2013, sin incluir el crédito con BNP se dispararía hasta cerca de 12 años en la capacidad de cancelar la deuda. Por tanto, es importante tomar con cierta prudencia los ratios de endeudamiento que se dan desde Ezentis a fecha actual, y no utilizar unicamente como denominador el ebitda, ya que esta magnitud no recoge la carga financiera.

Rentabilidad. Desde el punto de vista de la rentabilidad sobre el capital empleado y del accionista, a fecha actual está claro que estamos ante una compañía que no es nada atractiva para invertir, si observamos el ROCE durante 2013 y 2012, vemos que el resultado es negativo, lo que indica que la compañía no es capaz de generar ninguna rentabilidad a los fondos aportados por los accionistas y acreedores financieros, que adicionalmente suponen un coste ( financiero en caso de recursos aportados por acreedores y de oportunidad en caso de recursos aportados por los accionistas), lo que a priori nos indicaría que no se debe destinar fondos a esta compañía ya que no es capáz de generar valor positivo y mucho menos una rentabilidad superior al coste de esos fondos tomados. No obstante, en este punto me gustaría subrayar otra vez el enorme coste de oportunidad de la inversión en vertice , si cálculamos el Roce ajustado, principalmente excluyendo la minusvalía de la valoración de vertice observamos que la compañía es capaz de generar rentabilidad positiva, de tal forma, que por cada 100 euros de fondos que ha tomado la compañía y que devenga coste financiero, o bien coste de oportunidad en el caso de los accionistas, es capáz de obtener 9,30 euros , lo cual significa que el resultado es positivo, pero inferior al coste promedio exigido por los accionistas y acreedores financieros. Desde el punto de vista de la rentabilidad del accionista (ROE), es una compañía que destruye mucho valor, por este motivo, si hubieramos invertido nuestro capital en esta compañía durante los ejercicios anteriores, se hubiera evaporado . Veremos sí es cápaz de revertir esta situación en ejercicios futuros.

Generación de caja.

| 31.12.2012 | 31.12.2011 | |

| F.E Explotacion | 5.412 | -4.298 |

| F.E Inversión | -11.041 | -1.579 |

| F.E Financiación | 6.443 | -16.693 |

| Total | 814 | -22.570 |

| Var tipo cambio | -626 | 43 |

| Variación Tesor | 188 | -22.527 |

Podemos observar un cambio , el primer nivel de generación de caja, el más el importante que mide la salud del negocio como es el flujo de efectivo de explotación, presenta un saldo positivo en 5,4 mill de euros a cierre del ejercicio 2012, pero sí pensamos que facturó 182 mill de euros, observamos que es un resultado demasiado exiguo, ya que por cada 100 euros que vende, solamente es capáz de generar una caja derivada de su actividad ordinaria de apenas de 3 euros ( negocio con un margen bajo) , y por tanto, insuficiente para cubrir las necesidades de inversión. A 30.06.2013 la situación empeora, con un flujo de efectivo de explotación negativo en más de 6.34 mill de euros consecuencia de la evolución negativa del capital corriente. Este apartado es importante, ya que estamos ante una compañía que a fecha actual no es buena generadora de caja, y que previsiblemente en las proximas fechas no será capaz de generar la caja necesaria a través de su actividad principal con objeto de acometer un plan de inversíones relevantes que anunció la compañía dentro de su plan estratégico, lo que inevitablemente implicará el incremento del endeudamiento bruto en los próximos trimestres.

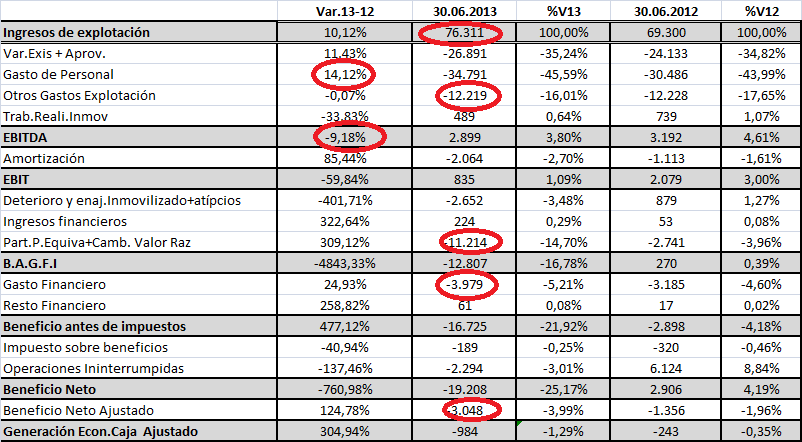

Cuenta de pérdidas y gananacias.

A 30 de Junio de 2013 los ingresos de explotación crecen un 10% respecto al ejercicio anterior,a consecuencia del crecimiento en el área internacional. Si nos fijamos en los gastos de estructura se mantienen, lo cual es positivo ya que se ha consiguido reducir el peso sobre los ingresos, pues estos últimos se han incrementado, lo que nos permitiría flexibilizar la estructura de costes dotando de un mayor peso a los gastos variables, esto indudablemente es positivo, aunque quizás esperaba algo más en cuanto a la reducción de los costes de estructura. Cuestión distinta es el gasto de personal que experimenta un incremento de un 14% respecto al ejercicio anterior, importante este punto ( en teoría los gastos de indemnizaciones por despidos correspondientes al área de tecnología en España están dentro de otros resultados, por eso desconozco a que se debe este incremento en el coste de personal porque la compañía no especifica, sí fuera gasto por indemnizaciones sería muy positivo porque sería un atípico sin recurrencia en ejercicios futuros) . El resultado es que el Ebitda ha disminuido, lectura por una parte negativa sin lugar a dudas, principalmente porque la compañía vende más pero su beneficio bruto operativo ajustado a caja disminuye ( además del incremento del coste personal , el coste por aprovisionamiento también se incrementa en un 11%). Sin embargo, la parte positiva es el fuerte tirón de internacioal con un crecimiento en el ebitda cercano al 30%, sí pensamos que este es su motor de crecimiento, debemos tomar una lectura mucho más positiva. Adicionalmente observamos que el negocio presenta unos márgenes principales demasiado bajos, por cada 100 euros que ha vendido durante los 6 primeros meses del presente ejercicio, apenas quedan 4 euros en forma de caja operativa. De esos 4 euros, destina casi 3 euros para constituir un fondo de ahorro con objeto de renovar las inversiones en activos fijos, y apenas queda 1 euros en forma de beneficio neto operativo de 100 euros que ha vendido. Con ese euro que le queda después de satisfacer todos los gastos operativos y constituir el fondo de ahorro comentado, tiene que afrontar el pago de 5 euros en intereses, que adicionalmente es necesario indicar que el gasto financiero se ha incrementado casi en un 25% como consecuencia del incremento del coste de financiación , y aquí ya empezaríamos a tocar el bolsillo del accionista, porque tendría que poner 4 euros para poder remunerar el capital solicitado a los acreedores financieros. Por lo tanto, la parte operativa aportada por el área internacional muy positiva, (el foco de su crecimiento ), el negocio en España fatal ( que ha contribuido de manera muy negativa a presentar un ebitda por debajo de 2012), y el margen financiero mal por el incremento del coste de financiación.

El deterioro de la participación en vertice y extraordinarios por debajo del resultado operativo que marcan la cuenta de resultados.

La cuenta de resultados viene absolutamente marcada por la pérdida de valor de la inversión en vertice, nada más y nada menos que 11 mill de euros en los resultados correspondientes al primer semestre, que no han supuesto salida de tesorería, porque no es un gasto desembolsable, pero como ha sido apuntado anteriormente su importancia tiene, ya que el gasto registrado como una pérdida de valor de la inversión, en realidad lo tenemos que tomar como lo que es, como una pérdida potencial de tesoreria, ya que sí Ezentis acudiera por necesidad a vender su participación al mercado el 30.06.2013 hubiera recibido 11 millones de euros menos que hace 6 meses ( 31.12.2012) como consecuencia de la bajada de cotización. Por tanto, tenemos que darle la importancia en su justa medida. Afortunadamente para Ezentis, la cotización se ha recuperado de manera relevante.

Adicionalmente existenten otros atípicos como el deterioro/minusvalia de la participación en amper y la pérdida registrada por la redimensión de las áreas de tecnología (España) que han supuesto un impacto de 2,6 mill de euros y las pérdidas de telecom España incluídas dentro del margen por operaciones ininterrumpidas que no debemos esperar su recurrencia en los próximos ejercicios por valor de otros 2,3 millones de euros, lo que implica que sí ajustáramos todas estas partidas la pérdida neta ascendería a 3 millones vs 19 millones registrados en la cuenta de resultados.

Precio objetivo, conclusión y estrategia a seguir:

El precio objetivo cálculado por el método de descuento de flujo de caja libre a un horizonte temporal de 5 años + valor residual, con tasa de riesgo 12% ( coste promedio capital) sale 0,28 euros por acción, con datos inferiores al plan estratégico de la compañía. Sí actualmente Ezentis cotiza algo por encima de 0,17 euros, tendría un potencial de revalorización de un 65%. Lo cierto es que los riesgos enumerados en anteriores apartados pesan demasiado, y desde luego hace tiempo que no me ocurría tener sentimientos tan contradictorios sobre la toma de posiciones en una compañía , ya que por otro lado existen brotes verdes muy significativos ( cartera de proyectos en niveles record, crecimiento esperado a través de compras, mejora operativa en el área internacional muy positivo durante el 1h2013, visbilidad a corto plazo por reestructuraciones,... que invitan a pensar que a la cotización actual Ezentis podría ser una opción interesante a medio plazo, por tanto, voy a realizar un analisis DAFO un tanto particular y más detallado con puntuación para intentar decantarme:

A lo largo de los anteriores apartados, parece claro que existen hechos que van a marcar el devenir de Ezentis. 1) Cumplir el plan estratégico se antoja absolutamente clave para la viabilidad de Ezentis 2) Sí ezentis anunciara la desinversión de la posición que tiene tomada en vertice aprovechando un íncremento de la cotización sería un punto muy positivo con objeto de tomar posiciones, porque creo que el sector donde opera Vertice está muy dificil por la tremenda caida de la publicidad y las limitaciones presupuestarias de las tv autonómicas, lo que añade una importante dosis de incertidumbre a esta compañía. 3) Sí hubiera sentencia firme sin posibilidad de recurrir por el demandado por la que Ezentis recibiera el déposito de BNP durante este 2013 ( 28,2 mill) sería muy importante y con gran impacto en la cotización.

En el cuadro de la izquierda se aprecia que en base a las magnitudes previsionales estaría cotizando a precios muy interesantes ( 0,17), sin embargo todo, absolutamente todo y lo recalco nuevamente depende del cumplimiento del plan estratégico.

En definitiva, no voy a tomar posiciones de momento porque las Debilidades + Amenazas son mayores que las Oportunidades + Fortalezas ( 30 vs 29), aunque seguiré a este valor con objeto de una posible toma de posiciones en un futuro, sí es que se despejan ciertas incertidumbres o riesgos potenciales que son relevantes y pesan sobre mi decisión.

ESTE INFORME JAMÁS PRETENDE SER UN CONSEJO DE COMPRA O VENTA SOBRE ESTE VALOR, SINO UNA SIMPLE MECÁNICA DE ANÁLISIS E INVERSIÓN PARTICULAR REALIZADO DE LA FORMA MÁS OBJETIVA POSIBLE DENTRO DE LA SUBJETIVIDAD QUE CONLLEVA LA INTERPRETACIÓN DE DATOS ECONÓMICOS.