En los primeros apartados voy a centrar mi análisis en la primera de las compañías nombrada, principalemente porque Técnicas Reunidas ya fue objeto de análisis en un post anterior, para posteriormente empezar a comparar magnitudes económicas dentro del análisis cuantitativo.

En los primeros apartados voy a centrar mi análisis en la primera de las compañías nombrada, principalemente porque Técnicas Reunidas ya fue objeto de análisis en un post anterior, para posteriormente empezar a comparar magnitudes económicas dentro del análisis cuantitativo.

Duro Felguera es uno de los principales grupos empresariales españoles especializados en la ingeniería y ejecución de proyectos “llave en mano” para los sectores energético e industrial; el montaje, puesta en marcha, operación y mantenimiento de centrales de generación de energía e instalaciones industriales, y la fabricación de bienes de equipo.Su actividad se estructura en los siguientes segmentos de actividad: Energía, Plantas Industriales,Servicios Especializados, Fabricación y Nuevos Negocios.Sin duda, el origen de la estructura de grupo de lo que es hoy en día, se fraguó en el proceso de filialización que tuvo lugar durante los años 80 y principios de los 90, mediante el cual, escindió distintas divisiones/ramas de actividad aportándolas a diferentes entidades de nueva creación, consiguiendo de esta manera, la especialización por área de negocio en entidades mercantiles con personalidad jurídica totalmente independiente. ¿ Modificación de modelo de negocio, flexibilización de la estructura de costes, en definitiva paso por completo de una compañía industrial en sus orígenes a una empresa de servicios e ingeniería pura? Quizá esta pregunta, puede parecer tener un tinte muy radical, pero es la evolución que al menos a mi parecer desprende de sus actos... Sí uno mira la evolución de su activo funcional en los últimos tiempos, analiza la situación que vive este área de negocio y las acciones que está llevando a cabo la compañía, podría llevarnos a pensar que en un plazo razonable podría cárgarse la producción directa en bienes de equipo y subcontratarlo. Es curioso, que siempre pensamos en Duro Felguera como una empresa industrial más que una empresa de servicios o ingeniería, y sin embargo, no sólo es que no haya realizado importantes inversiones en sus plantas industriales, sino que esas grandes instalaciones que tenía en origen de fabricación de grandes equipos, hace ya unos años se han ido reduciendo paulatinamente, no en vano, podemos hechar un vistazo a la estructura de su balance, y claramente se observa, que no tiene estructura de empresa industrial a pesar de que sigue conservando instalaciones industriales como he comentado, representanto su ambito estructural dentro de su activo apenas un 15%-16% del total de este, por lo tanto, la mayor parte de su inversión se efectua en el ámbito operativo, donde va destinado más de 8 euros de cada 10 que invierte. ¿Qué conseguiría con esta situación? Bajo mi punto de vista, 1)flexibilizar su estructura financiera. La inversión/actualización/modernización en plantas industriales, supone el destino de importantes recursos que quedan inmovilizados y cuyo retorno para cubrir la inversión tendrá lugar a lo largo de uin horizonte temporal elevado, esto supone, que este tipo de inversiones intensivas en necesidades de capital en caso de no cumplir expectativas o querer revertir esta inversión en algún momento sea enormemente compleja. Siempre es más sencillo revertir una decisión en el ámbito operativo que en el estructural. 2) Mejorar y "variabilizar" más aún su estructura de costes.- Pese a que el ambito estructural es poco significativo en el activo de MDF, La inversión en activo no corriente funcional, lleva aparejado gastos de carácter fijo, tendremos una amortización, tendremos una necesidad de personal en esas instalaciones, gastos generales como el mantenimiento de instalaciones, tributos,deterioros o pérdidas de producción,.... al final muchos de ellos, son costes de producción que son fijos, y por tanto, muchos de ellos no guardan relación directa con el nivel de transformación o fabricación, en epocas como las actuales, empresas con un fuerte apalancamiento operativo donde decrezca su producción suelen presentar un problema ( no siempre es así, pero es una generalidad), porque generalmente caídas en ventas supone una caída proporcionalmente mayor del beneficio porque el peso de los costes fijos son elevados y como su propio nombre indica, esos costes produzcas o no ,hay que cubrirlos, y eso, es lo que parece que quiere hacer Duro Felguera, transformar costes fijos en variables, y adecuar su estructura de costes al nivel del mercado. ¿ Como? pues mediante la subcontratación de este proceso de fabricación, en países con una mano de obra más económica que permita adquirilo a terceros a un menor coste. Dicho esto, volver a repetir que el área industrial como tal en MDF es muy limitada, y quizá no sea el mejor ejemplo de apalancamiento operativo.

Respecto a su negocio, hay una rama que duro Felguera dispone al igual que Técnicas Reunidas que ahora no tiene demasiado peso pero que sin embargo le veo con mucha proyección en un futuro próximo, en el caso de MDF se encuentra dentro del área de "nuevos negocios", y obedece al tratamiento y distribución de agua. Mientras que en el caso de Técnicas Reunidas, se encuentra dentro del área "Infraestructuras", focalizado en proyectos como desalación de agua,abastecimiento y potabilización, tratamiento de aguas residuales y residuos sólidos...¿Porque el tratamiento en general de agua puede ser una linea de negocio importante en el fututo? Porque cada vez estamos tomando conciencia de la enorme importancia de este elemento vital para la vida, y que se ha incrementado en los últimos tiempos con la situación cada vez más preocupante de sequías que existe en el mundo, y la enorme importancia del desarrollo y planificación hidraúlicada que se hace necesaria para su distribución de la manera más optima posible.

Diversificación, Internacionalización y fortaleza en la cartera de pedidos de ambas compañías.

TECNICAS REUNIDAS A fecha 30.06.2012 comunicó que su cartera de pedidos ascendía a unos 6.200 millones de euros, aproximadamente 2,25 años su cifra de negocios, lo que sin duda alguna supone una buena visibilidad de negocio que ante los tiempos que corren y es una circunstancia a tener muy en cuenta. Del total de esta cartera, aprox el 30% se centra en Europa ( en España prácticamente nada), Latam 30%,Oriente Medio un 20% y el resto de países otro 20%, con las 3 patas de negocio principales comentadas en el post anterior ( o 4 sí se separa gas del petroquímico y petróleo), que tienen el siguiente peso en la cifra de negocio de la compañía: un 85% lo aporta el área de Petróleo y Gas, un 9% lo aporta el área de Infraestructuras, y un 6% el de Energía, 3 áreas de negocio principales pero que a su vez tienen multitud de ramificaciones.

DURO FELGUERA A fecha 30.06.2012 comunicó que su cartera de pedidos ascendía a unos 1.420 millones de euros, ( no está incluído el contrado de Argentina), lo que supone 1,7 años de facturación, no obstante, durante el transcurso del tercer trimestre ha formalizado importantes contratos que sin duda van a dar visibilidad al negocio de la compañía. La distribución geográfica de sus ventas se centra en el ámbito internacional, con más de un 83%. Sin duda dentro de este mercado, destaca de manera relevante las operaciones llevadas al mercado Latinoamericano, y más concretamente en Venezuela, de hecho el 45% de la cifra de negocios proviene de Venezuela, lo cual es un factor a tener en cuenta. Pese a que lleva muchos años trabajando en aquel área, y no ha tenido problemas hasta la fecha, concentrar tanto negocio en uno de los países con un riesgo pais más alto, por su situación político-social, por posibles devaluaciones de su moneda, pese a las coberturas y seguros de cambio que contrata la compañía, es evidente que entraña más riesgo, y en mi opinión la distribución geográfica de TRE me parece más equilibrada.

La distribución de cifra de negocio en MDF por áreas de negocio son: 58% energía, 10% plantas industriales, 7% oil&gas, 19% servicios especializados y 6% Fabricación ( que pierde bastante peso respecto a 2011). Siendo las áreas más rentables, Energía con un mg Ebtida de un 13%, y plantas industriales con un 33%, por el contrario Fabricación y otros no especificado representar las áreas menos rentables de MDF con márgenes negativos.

Riesgos a los que se enfrentan.

- Los proyectos en los que participan ambas compañías necesitan una financiación intensiva en capital, y la facilidad de poner en marcha la estructura financiera no es tan fácil como en años anteriores, lo que puede suponer retrasos en los inicios de proyectos.

- Hasta ahora, TR y MDF han superado la enorme y agresiva competencia de otras empresas del sector, en especial los Coreanos, ante un recrudecimiento de la situación económica, estos podrían seguir intensificando una enorme presión en las ofertas presentadas en los concursos.

- El negocio de ambas compañías están condicionado por un número relativamente pequeños de proyectos, pero de enorme cuantificación económica, algunos de ellos en el mismo páis, lo que supone el riesgo de que un único fallido, tenga un importante impacto en sus resultados y en la caida de la cotización.

- Tiene negocio en algunos países que están expuestos a una cierta incertidumbre política-social. ( Especialmente MDF en Venezuela)

- Están sometidas a diversos riesgos de negocio como la volatilidad del precio de las materias primas que afecta a los precios de los equipos y suministros.

- Márgenes reducidos, principalmente en TRE y quizás siga soportando cierta presión como consecuencia de una oferta ajustada de precios en diversos tenders y concursos en zonas geográficas distintas a las del Golfo, con objeto de captar volumen y continuar con su diversifiación geográfica.

DURO FELGUERA.- Nucleo de Comunicaciones. Durante el ejercicio anterior MDF entro en el capital de esta compañía, mediante una operación acordeón realizando una reducción de capital y una ampliación de capital con prima por la que tomó el control del 100% de la sociedad, con una inversión total de 20 millones de euros, y el nacimiento de un fondo de comercio de 12 millones de euros, una cifra irrelevante en el volumen de su activo. MDF lo consideró como un paso estrátegico importante hacia la diversificación, ya que con Nucleo se adquiere tecnología y capacidades de desarrollo tecnológico que deben traducirse en excelentes oportunidades de negocio. Durante este primer semestre ha aportado una pérdida de casi 5 millones de euros, por lo que debemos observar como evoluciona esta compañía: 1) Para ver sí realmente llega al equilibrio, Beneficio Neto = 0 en el plazo marcado por la compañía, que sería sobre 2.014, y 2) Observar el plan de negocio, dado que sí no lo cumple podría tener que deteriorar el fondo de comercio, lo cual pese a que no sea un gasto desembolsables, sí que afectaría de manera significativa (12 millones) al resultado consolidado y al Per de la compañía.

ANÁLISIS CUANTITATIVO ( Me hubiera gustado tener más tiempo para sacar valores medios y analizar el comparativo con el histórico de varios ejercicios de ambas compañías, pero no me ha sido posible)

ESTRUCTURA DE ACTIVO.-

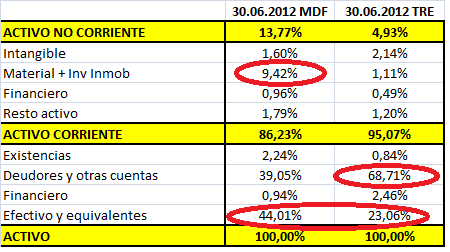

Según el cuadro de la izquierda las 2 compañías invierten principalmente en el ámbito operativo de su actividad, en el caso de MDF 86 euros de cada 100 invertidos lo destina al activo de corto plazo, y TRE casi 95 euros. Es evidente, que pese a la ejecución de grandes proyectos industriales, estamos principalmente ante dos empresa de servicios ( el peso de las existencias es irrelevante), teniendo no obstante un peso mayor la actividad industrial/fabricación en el caso de MDF, ya que sigue disponiendo de plantas industriales donde efectua la fabricación de grandes equipos con casi 9,5 euros de inversión en activo funcional por cada 100 euros del total. Es evidente que el activo en terminos de liquidez goza de muy buena calidad en ambas compañías , las partidas más líquidas ( realizable + disponible) representa nada más y nada menos que un importe superior a 83 euros por cada 100 euros del total del activo que posee la compañía, en este caso MDF, y un impresionante 94 euros por cada 100 en el caso de TRE. No obstante, a favor de MDF juega su imponente posición de liquidez, con 44 euros de caja por cada 100 euros que dispone de activo, mientras que en el caso de TRE es menor. Destacaría el poco peso de la partida de intangible en ambas compañías, una partida que a mi personalmente me suele provocar mucha cautela, dado que esta partida puede englobar fondos de comercio importantes que hayan supuestos pagos excesivos en la adquisición de paticipaciones, y en general, activos no referenciados a un mercado activo/fiable, lo que puede suponer mucha dificultad para conocer el valor "razonable de ese activo", y por tanto, la posibildiad de provocar importantes deterioros por no cumplir los planes de negocio. Por tanto, podemos concluir que el activo de ambas compañias es de una estupenda calidad dado que en su mayor parte es realizable y líquido.

Según el cuadro de la izquierda las 2 compañías invierten principalmente en el ámbito operativo de su actividad, en el caso de MDF 86 euros de cada 100 invertidos lo destina al activo de corto plazo, y TRE casi 95 euros. Es evidente, que pese a la ejecución de grandes proyectos industriales, estamos principalmente ante dos empresa de servicios ( el peso de las existencias es irrelevante), teniendo no obstante un peso mayor la actividad industrial/fabricación en el caso de MDF, ya que sigue disponiendo de plantas industriales donde efectua la fabricación de grandes equipos con casi 9,5 euros de inversión en activo funcional por cada 100 euros del total. Es evidente que el activo en terminos de liquidez goza de muy buena calidad en ambas compañías , las partidas más líquidas ( realizable + disponible) representa nada más y nada menos que un importe superior a 83 euros por cada 100 euros del total del activo que posee la compañía, en este caso MDF, y un impresionante 94 euros por cada 100 en el caso de TRE. No obstante, a favor de MDF juega su imponente posición de liquidez, con 44 euros de caja por cada 100 euros que dispone de activo, mientras que en el caso de TRE es menor. Destacaría el poco peso de la partida de intangible en ambas compañías, una partida que a mi personalmente me suele provocar mucha cautela, dado que esta partida puede englobar fondos de comercio importantes que hayan supuestos pagos excesivos en la adquisición de paticipaciones, y en general, activos no referenciados a un mercado activo/fiable, lo que puede suponer mucha dificultad para conocer el valor "razonable de ese activo", y por tanto, la posibildiad de provocar importantes deterioros por no cumplir los planes de negocio. Por tanto, podemos concluir que el activo de ambas compañias es de una estupenda calidad dado que en su mayor parte es realizable y líquido.

PASIVO+PN.- Indicar brevemente, (dado que esta parte será tratada en los siguientes apartados), que el pasivo de MDF está mejor estructurado: 1)Autofinanciación: Viene marcada entre otras por la política de reparto de dividendo, ambas compañías son generosas con sus accionistas, pero claramente se aprecia que en el caso de MDF, emplea 24 euros de financiación propia (autofinanciación) por cada 100 euros del total de recursos utilizados, por un pobre 13 euros de cada 100 en el caso deTécnicas Reunidas. En cualquier caso, pese al mejor dato de MDF, el peso de los recursos propios dentro de los recursos totales es bajo. 2)Recursos Permanentes: Mucho mejor en el caso de MDF, que le hará tener una mejor posición de liquidez, dado que por cada 100 euros de financiación registrada en balance, casi 30 euros es financiación de largo plazo, mientras que en el caso de TRE tan sólo es de 16 euros. 3) Pasivo espontáneo vs Endeudamiento: En este caso, el peso del endeudamiento financiero en el caso de TRE es menor, tan sólo algo más de 3,5 euros por cada 100 euros se corresponde con deuda financiera que generará coste financiero, un dato excelente. En el caso de MDF no llega a ese nivel, pero el dato también es mágnifico con apenas un 12% sobre el total de las fuentes de financiación utilizadas, y merece la pena comentar como luego se confirmará, que el uso de la deuda puede ser muy beneficioso, como el caso de MDF que además de tener un ratio bajo, a través del uso de la deuda para financiar las inversiones en activo, consigue que el rendimiento que obtiene de esa inversión sea superior al coste financiero de esa deuda utilizada, lo que supondrá que mejore en términos de rentabilidad y creará valor para el accionista.

PASIVO+PN.- Indicar brevemente, (dado que esta parte será tratada en los siguientes apartados), que el pasivo de MDF está mejor estructurado: 1)Autofinanciación: Viene marcada entre otras por la política de reparto de dividendo, ambas compañías son generosas con sus accionistas, pero claramente se aprecia que en el caso de MDF, emplea 24 euros de financiación propia (autofinanciación) por cada 100 euros del total de recursos utilizados, por un pobre 13 euros de cada 100 en el caso deTécnicas Reunidas. En cualquier caso, pese al mejor dato de MDF, el peso de los recursos propios dentro de los recursos totales es bajo. 2)Recursos Permanentes: Mucho mejor en el caso de MDF, que le hará tener una mejor posición de liquidez, dado que por cada 100 euros de financiación registrada en balance, casi 30 euros es financiación de largo plazo, mientras que en el caso de TRE tan sólo es de 16 euros. 3) Pasivo espontáneo vs Endeudamiento: En este caso, el peso del endeudamiento financiero en el caso de TRE es menor, tan sólo algo más de 3,5 euros por cada 100 euros se corresponde con deuda financiera que generará coste financiero, un dato excelente. En el caso de MDF no llega a ese nivel, pero el dato también es mágnifico con apenas un 12% sobre el total de las fuentes de financiación utilizadas, y merece la pena comentar como luego se confirmará, que el uso de la deuda puede ser muy beneficioso, como el caso de MDF que además de tener un ratio bajo, a través del uso de la deuda para financiar las inversiones en activo, consigue que el rendimiento que obtiene de esa inversión sea superior al coste financiero de esa deuda utilizada, lo que supondrá que mejore en términos de rentabilidad y creará valor para el accionista.

FONDO DE MANIOBRA, NECESIDADADES OPERATIVAS DE FONDOS Y RATIOS DE LIQUIDEZ.

Las partidas operativas quedan marcadas por la actividad y sector donde se enclavan las compañías objeto de análisis. Sin duda, lo primero que destaca son unas necesidades operativas de fondos negativas, lo cual muestra, la enorme eficiencia del negocio. ¿ Que significa? Pues casi nada hoy en día, que el circulante lo financiacian con partidas que no devengan coste financiero, o también llamado pasivo espontáneo, cobran mucho antes que pagan, y esto en parte es por la tipología de negocio, dado que reciben anticipos de cara al inicio de proyecto entre otros ( al cierre de 2011 MDF disponía de más de 500 millones en anticipos recibidos , todo estos flujos que recibe le permite ir inviérténdolo en activos financieros sin riesgo en su mayor parte, proporcionándole una retabilidad en forma de ingreso financiero, que podríamos clasificarlo como operativo ya que se produce como consecuencia de la tipología del ciclo de expotación a pesar de su naturaleza) sí observamos el enorme saldo que tienen ambas compañías en depósitos y otros activos financieros a c/p, se aprecia claramente que el enorme superavit de financiación que tienen, que como ya he indicado les permite invertirlo en productos financieros para obtener una mayor rentabilidad y por tanto generar valor al accionista. Sin duda, de las 2 compañías, presenta mejores valores MDF, ya que por cada 100 euros que vende tiene un fondo de maniobra de casi 22 euros, si entendemos que el fondo de maniobra es una garantía de liquidez a corto plazo, porque representa el excendete de las fuentes de financiación de largo plazo que queda después de financiar el ANC, y que son utilziadas en la financiación de las inversiones a corto plazo, es evidente que MDF a priori estaría en mejor posición como se vuelve a mostar en el ratio superavit financiación/cifra de ventas.

Las partidas operativas quedan marcadas por la actividad y sector donde se enclavan las compañías objeto de análisis. Sin duda, lo primero que destaca son unas necesidades operativas de fondos negativas, lo cual muestra, la enorme eficiencia del negocio. ¿ Que significa? Pues casi nada hoy en día, que el circulante lo financiacian con partidas que no devengan coste financiero, o también llamado pasivo espontáneo, cobran mucho antes que pagan, y esto en parte es por la tipología de negocio, dado que reciben anticipos de cara al inicio de proyecto entre otros ( al cierre de 2011 MDF disponía de más de 500 millones en anticipos recibidos , todo estos flujos que recibe le permite ir inviérténdolo en activos financieros sin riesgo en su mayor parte, proporcionándole una retabilidad en forma de ingreso financiero, que podríamos clasificarlo como operativo ya que se produce como consecuencia de la tipología del ciclo de expotación a pesar de su naturaleza) sí observamos el enorme saldo que tienen ambas compañías en depósitos y otros activos financieros a c/p, se aprecia claramente que el enorme superavit de financiación que tienen, que como ya he indicado les permite invertirlo en productos financieros para obtener una mayor rentabilidad y por tanto generar valor al accionista. Sin duda, de las 2 compañías, presenta mejores valores MDF, ya que por cada 100 euros que vende tiene un fondo de maniobra de casi 22 euros, si entendemos que el fondo de maniobra es una garantía de liquidez a corto plazo, porque representa el excendete de las fuentes de financiación de largo plazo que queda después de financiar el ANC, y que son utilziadas en la financiación de las inversiones a corto plazo, es evidente que MDF a priori estaría en mejor posición como se vuelve a mostar en el ratio superavit financiación/cifra de ventas.

Observamos que las 2 compañías presentan una estupenda posición de liquidez, y claramente se aprecia que el peso de las existencias es despreciable, como demuestra que el ratio de liquidez general y el acid test arroja prácticamente el mismo resultado. Pero sin duda alguna de las 2, me quedo con MDF, donde presenta un magnífico ratio de disponibilidad inmediata de 0,62. Lo que supone decir, que por cada 100 euros de deuda a corto plazo, solamente en tesorería y equivalentes (depósitos a muy corto plazo y otros act financieros) dispone de 62 euros para liquidarlo. Uno de los mejores ratios que he visto en los últimos análisis.

Observamos que las 2 compañías presentan una estupenda posición de liquidez, y claramente se aprecia que el peso de las existencias es despreciable, como demuestra que el ratio de liquidez general y el acid test arroja prácticamente el mismo resultado. Pero sin duda alguna de las 2, me quedo con MDF, donde presenta un magnífico ratio de disponibilidad inmediata de 0,62. Lo que supone decir, que por cada 100 euros de deuda a corto plazo, solamente en tesorería y equivalentes (depósitos a muy corto plazo y otros act financieros) dispone de 62 euros para liquidarlo. Uno de los mejores ratios que he visto en los últimos análisis.

ENDEUDAMIENTO-POSICIÓN FINANCIERA.

Se aprecia claramente que ambas compañías presentan una posición financiera negativa, lo que supone que el saldo que hay en caja + Equivalentes y otras inversiones financieras son muy superiores a las deudas financieras contraidas, lo que muestra la enorme fortaleza y la inmejorable situación financiera que presentan. De las 2 compañías, TRE presenta mejores ratios como consecuencia de una deuda financiera mucho menor. Por tanto, magníficos datos.

Se aprecia claramente que ambas compañías presentan una posición financiera negativa, lo que supone que el saldo que hay en caja + Equivalentes y otras inversiones financieras son muy superiores a las deudas financieras contraidas, lo que muestra la enorme fortaleza y la inmejorable situación financiera que presentan. De las 2 compañías, TRE presenta mejores ratios como consecuencia de una deuda financiera mucho menor. Por tanto, magníficos datos.

RENTABILIDAD Y ANÁLISIS ECONÓMICO.

Empezamos a observar un punto clave en este apartado. MDF es una compañía más rentable en términos sobre ventas que TRE. El margen Ebitda le duplica, por cada 100 euros de ventas, MDF obtine un margen bruto de explotación ajustado a caja de 12 euros por 6 de TRE. Es curioso, como teniendo factorías industriales en el Norte, el peso de los costes de estructura es menor que en el caso de TRE, lo cual da una idea de la gestión que está realizando la directiva de MDF, más si cabe,sabiendo que TRE es una compañía muy bien gestionada también. Destaca un menor peso del gasto de personal ( la plantilla de MDF a 30.06.2012 ascendía a 1.947 empleados contra 6.389 en el caso de TRE, lo que supone, que por las ventas por cada empleado, en el caso de MDF sea de 436.000 euros, mientras que en el caso de TRE asciende a 430.000 euros, lo que indica a priori que el gasto en capital humano es más eficiente en el caso de MDF. Así mismo, destaca el menor peso de los gastos de aprovisionamiento y como comentaba antes los gastos de estructura. Se aprecia que el peso de la amortización es mayor en MDF como consecuencia de las factorías que tiene en el Norte de España, y destaca como comentaba antes el mayor peso de los ingresos financieros, com consecuencia de la tipología de negocio que le permite ir inviertiendo el exceso del superavit de financiación en productos financieros. Con todo esto llegamos al Beneficio neto, que representa en el caso de MDF por cada 100 euros en cifra de negocio más de 11 euros de beneficio, contra un beneficio de algo más de 5 euros por cada 100 euros de ventas en el caso de TRE. Por tano, importante victoría de MDF en este apartado.

Empezamos a observar un punto clave en este apartado. MDF es una compañía más rentable en términos sobre ventas que TRE. El margen Ebitda le duplica, por cada 100 euros de ventas, MDF obtine un margen bruto de explotación ajustado a caja de 12 euros por 6 de TRE. Es curioso, como teniendo factorías industriales en el Norte, el peso de los costes de estructura es menor que en el caso de TRE, lo cual da una idea de la gestión que está realizando la directiva de MDF, más si cabe,sabiendo que TRE es una compañía muy bien gestionada también. Destaca un menor peso del gasto de personal ( la plantilla de MDF a 30.06.2012 ascendía a 1.947 empleados contra 6.389 en el caso de TRE, lo que supone, que por las ventas por cada empleado, en el caso de MDF sea de 436.000 euros, mientras que en el caso de TRE asciende a 430.000 euros, lo que indica a priori que el gasto en capital humano es más eficiente en el caso de MDF. Así mismo, destaca el menor peso de los gastos de aprovisionamiento y como comentaba antes los gastos de estructura. Se aprecia que el peso de la amortización es mayor en MDF como consecuencia de las factorías que tiene en el Norte de España, y destaca como comentaba antes el mayor peso de los ingresos financieros, com consecuencia de la tipología de negocio que le permite ir inviertiendo el exceso del superavit de financiación en productos financieros. Con todo esto llegamos al Beneficio neto, que representa en el caso de MDF por cada 100 euros en cifra de negocio más de 11 euros de beneficio, contra un beneficio de algo más de 5 euros por cada 100 euros de ventas en el caso de TRE. Por tano, importante victoría de MDF en este apartado.

RATIOS RENTABILIDAD ECONÓMICA SOBRE ACTIVOS: Sí atendemos al primer ratio, es evidente que MDF presenta un mayor rentabilidad sobre los activos totales. Ahora bien, si cogemos ese ratio exclusivamente es un poco engañoso, nos centramos en el ROIC ( bagfi/ capital invertido), y ROCE ( bagfi/ p.neto + pasivo no corriente (excluyo subvenciones y pasivos por i.diferido) + pasivo financiero c/p), observamos que TRE presenta mejores resultados, y esto es facilmente entendible, sí descomponemos el ratio, podemos llegar a la conclusión que la rentabilidad sobre el capital invertido = rentabilidad sobre ventas x rotación de activos financiados con coste, vemos que en rentabilidad sobre ventas vence claramente MDF, con una rentabilidad estimada en 2012 medida como beneficio antes de gastos financieros de 13,53%, sin embargo, el segundo componente de la fórmula que es la rotación de activos, ojo no de todos los activos¡¡ sino de aquellos que están financiados con con recursos con costes, el activo funcional y las inversiones financieras temporales, vemos que la rotación asciende a 2 veces en el caso de MDF, y 5,71 veces en el caso de TRE. En este caso en líneas generales, mejor TRE.

| Estimados proyec 12 | MDF | TRE |

| ROTA | 9,59% | 5,94% |

| ROIC | 25,97% | 35,29% |

| ROCE | 25,71% | 34,11% |

| ROTACIÓN | MDF | TRE |

| Ventas/ ANC Corregido | 5,916418409 | 24,49408579 |

| MDF | TRE | |

| BAGFI | 115.000 | 172.000 |

| VENTAS | 850.000 | 2.750.000 |

| ROS e12 | 13,53% | 6,25% |

| CAPITAL INVERTIDO | 442.829 | 481.715 |

ROE.- Rentabilidad para los accionistas.- Excepcional, según se aprecia en el cuadro inferior, por cada 100 euros invertidos por los socios en forma de aportaciones y retenciones de resultados que no se distribuyen ,la Compañía les remunera con 40 euros de retorno en forma de valor generado en el caso de TRE, y cerca de 44 en el caso de MDF, lo que supone un ROE muy alto. En estos resultados, influye de manera notable además del beneficio obtenido como es lógico, el reparto de dividendos que realizan las empresas en cada ejercicio y que supera el 50% del beneficio generado, lo que demuestra el enorme compromiso con el accionista. En este caso levemente mejor MDF.

CASH FLOW

Sin duda, este es uno de los apartados más importantes para cualquier compañía, vemos claramente que las 2 compañías generan caja donde tienen que hacerlo, que es a través de su actividad ordinaria. Unicamente he puesto los datos correspondiente a 2011, pero es evidente que la generación de caja sostenida es fundamental para cualquier empresa, y en este caso, se aprecia claramente que con la generación del primer nivel cubren perfectamente las necesidades que puedan existir de inversión, y las necesidades de financiación como el pago del dividendo al accionista, lo que a priori indica que mientras la sociedad sea una buena generadora de caja, el dividendo puede ser sostenible. De las 2, en este apartado me quedaría con MDF, ya que presenta mejores ratios, lo que indica que por cada 100 euros de ventas ordinarías es capaz de generar una caja económica ( benef.neto + ppales partidas no desembolsables - ppales partidas no embolsables ) de casi 13 euros ,por algo más de 5 euros que es capaz de generar TRE.

Sin duda, este es uno de los apartados más importantes para cualquier compañía, vemos claramente que las 2 compañías generan caja donde tienen que hacerlo, que es a través de su actividad ordinaria. Unicamente he puesto los datos correspondiente a 2011, pero es evidente que la generación de caja sostenida es fundamental para cualquier empresa, y en este caso, se aprecia claramente que con la generación del primer nivel cubren perfectamente las necesidades que puedan existir de inversión, y las necesidades de financiación como el pago del dividendo al accionista, lo que a priori indica que mientras la sociedad sea una buena generadora de caja, el dividendo puede ser sostenible. De las 2, en este apartado me quedaría con MDF, ya que presenta mejores ratios, lo que indica que por cada 100 euros de ventas ordinarías es capaz de generar una caja económica ( benef.neto + ppales partidas no desembolsables - ppales partidas no embolsables ) de casi 13 euros ,por algo más de 5 euros que es capaz de generar TRE.

PRECIO DE ENTRADA Y PRECIO OBJETIVO

Comenzaremos por el precio objetivo, es decir, aquel precio que estaría dispuesto a pagar sí fuera un inversor interesado en la compra de la totalidad de las compañías con objeto de quedarme el 100% de estas y excluirlas de cotización, una valoración especialmente compleja por el importante Know How que tienen ambas compañías y que no figura registrado en su balance, como la sobresaliente experiencia, la fantástica red comercial y el contacto con los principales agentes de los sectores de la energía, sin olvidar un factor clave como el grandísimo valor de su capital humano que no está cuantificado en libros, lo realizaré mediante la media de 3 metodos distintos:

a) Método de valoración Clasico: ACTIVO MEDIO + (FONDO DE COMERCIO ( Beneficio medio * n)). En este caso utilziamos como fondo de comercio el multiplo 3 del beneficio neto estimado, lo que nos arroja unos precios objetivos de 9,38 y 57,18 en MDF y TRE respectivamente.

b)Método de descuento de flujos de caja: Utilizado como flujo de caja , la capacidad económica de generación de caja de las compañías, descontado a una tasa de actualización de un 10%

c) Multiplos de Ebitda + equivalentes en tesorería disponible

Del cálculo del precio objetivo de los 3 métodos utilizados anteriormente, resulta un P.O medio para MDF de 8,96 euros y un P.O medio para TRE de 41,64 euros.

¿Cual está más barata? Sin lugar a dudas, MDF, en todos los indicadores, a precios actuales MDF está cotizando a poco más de 6 veces su ebitda, contra más de las 13 veces que cotiza TRE. Sí atendemos a otros indicadores como PER Y el ratio EV/EBITDA, proyectando los datos de cotización de TRE a MDF, nos daría los siguientes valores: Para un EV/EBITDA de 9x, MDF debería cotizar a 14 euros, y para un PER de 15 veces, MDF debería cotizar a 9,18 euros, lo que puede indicar a priori que MDF está cotizando con mucho descuento respecto a TRE, o bien que TRE está cotizando a valores exagerados, y en mi opinión, sería una mezcla de ambas circunstancias, dado que MDF está barata en base a los ratios manejados y TRE está cará a precios cercanos a 40 euros.

Precio de entrada. Sí ya de por sí la situación macroeconómica está complicada ahora mismo, principalmente en Europa, se une a los paises que todos sabemos con importantes problemas, Francia, como la siguiente que está apunto de entrar en recesión, y EEUU veremos que pasa a comienzos de 2.013 con la situación tan peligrosa a causa del enorme deficit fiscal, y sin duda, eso afecta a mi fórmula de entrada en cualquier valor, que ahora es más reestrictiva que antes, por tanto, me marco un precio de entrada que en condiciones actuales denomino "chollo" de 4,40 euros en MDF y 20,83 euros en TRE, en el caso de esta última he decidido bajarlo. Respecto al motivo de usar un margen de seguridad en MDF, es como consecuencia del riesgo que entraña una concentración tan importante de negocio en un país como Venezuela, y porque considero que el negocio de TRE a priori presenta un pelín de ventaja por el área de infraestructuras.

CONCLUSIÓN.- Estamos ante 2 Magníficas compañías, con una activo de gran calidad en cuanto a su grado de liquidez, diversificadas estratégicamente y geográficamente , mejor en este área en mi opinión TRE que MDF, con una posición financiera excelente, buenas generadoras de caja y un ratio de cotización sobre caja de apenas 1,40 veces en el caso de MDF y 3,20 veces en el caso de TRE, dentro de un negocio con gran proyección de futuro en ambas compañías, donde se espera que sigan invirtiendo dentro del sector energético de manera muy importante Gobiernos y Grandes corporaciones, presentando el mercado de Oriente Medio y Emergentes un enorme potencial para seguir incrementando su volumen en el área de Petróleo y Gas, así como una esperada explosión en la línea de negocio del agua, más fuerte esta última en el caso de TRE, con una cartera de pedidos que abarca más de 2 años de facturación en el caso de TRE, y cercano a 2 en el caso de MDF, lo que sin duda alguna aporta visibilidad a sus negocios, siendo la consecuencia de todo esto una fantástica y generosa política de retribución al accionista, que les proporciona la cualidad de ser unos de esos valores que de se pueden dejar ahí, con objeto de de mantenerlos en la cartera de largo plazo. Sí analizamos la estructura de balance, me quedo con MDF, considero que está más compensada, sí medimos la rentabilidad, MDF tiene mejores márgenes sobre ventas y además proporciona una mayor rentabilidad al accionista, pero TRE mejores rentabilidad en base al capital invertido como consecuencia de una mayor rotación de este activo, sí atendemos al flujo de efectivo que son capaces de generar ambas compañías, me quedo con MDF, ya que es capaz de generar más caja en términos relativos que TRE, y sin duda alguna, a precios actuales MDF es mucho más barata que TRE, lo cual a nivel global me indica, que sí tuviera que decidirme por alguna de estas compañías para entrar sería por MDF, creo que podemos estar ante una buena oportunidad, pero de momento debo ser cauto y seguir el método que me indica la entrada a 4,40 euros que sería un precio fantástico. ( NO TENGO TOMADA POSICIONES EN EL VALOR COMO SE DEDUCE, Y ESTE POST NO PRETENDE SER UNA RECOMENDACIÓN DE COMPRA)