Dicen que las subidas de tipo de interés, siempre benefician a los inversores y perjudican a los que estamos endeudados, sin embargo, viendo la evolución de los depósitos de las entidades financieras, la inflación que estamos viviendo en España, y la perspectiva económica, cuesta creerse esta afirmación.

¿Beneficia la subida de tipos a los inversores?

- Inversores en bolsa: normalmente las subidas de tipo de interés afectan de manera negativa en los valores que cotizan en bolsa, una subida continuada de los tipos de interés puede truncar una buena racha de bolsa.

- Inversores en renta fija: Las subidas de tipo de interés se traducen en bajadas de precios en la renta fija, por tanto un inversor que invierta su patrimonio en renta fija, debe tener claro en que dirección se mueven los tipos de interés o bien mantener hasta el vencimiento los bonos, cosa que a veces no es posible.

- Inversores en depósitos bancarios: Este tipo de inversores son los que más se benefician cuando llegan las subidas del euribor, los depositos bancarios, aumentan su remuneración y ellos baten a la inflacción.

¿Perjudica la subida de tipos a los endeudados?

A la mayoría de nosotros nos suben el salario en relación a la inflación (bien la esperada, bien la real del año anterior) normalmente una inflación alta se suele traducir en tipos altos, por tanto, una subida de tipos aunque conlleve un mayor gasto mensual también conlleva una reducción de la deuda real.

En los casos de incrementos de tipo de interés conviene tener la revisión en el periodo mas alto posible, para beneficiarnos antes de nuestra subida de salario que de la subida del euribor; Sin embargo, lo corriente es tener la revisión anual o semestral, en este ultimo caso, una subida de tipos de interes solo beneficia a la entidad financiera.

¿De verdad se beneficia un inversor en depósitos de la subida de tipos de interés?

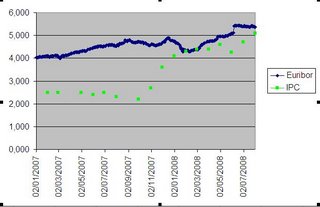

Antes comentaba que si, y lo sigo manteniendo, siempre y cuando la subida del IPC este controlada, cosa que últimamente parece no ser así, veámoslo en un grafico.

Durante prácticamente todo 2007 las inversiones en depósitos que rondaban el euribor batían sobradamente a la inflación, esto significaba que los inversores no pierden poder adquisitivo; Sin embargo, desde enero de 2008, la inflación se acerca mucho al euribor, lo que hace prácticamente imposible batir la inflación y nos hace perder dinero en cada momento.

El euribor y los depósitos a plazo

puede ayudarnos a mejorar la rentabilidad de nuestras inversiones o a diversificar el")

")

-

#8Anonimo06/11/08 13:57

En la situación económica actual vemos como los bancos no trasladan la bajada de tipos al euribor pues desconfían los unos de los otros. Al mismo tiempo intentan captar fondos. Si estas pensando abrir cuenta bancaria, te recomendamos estudiar la posibilidad de optar por una cuenta remunerada que podrá darte entre un 4 y 5%.

-

#7Anonimo30/09/08 22:38

Como comentas en el artículo la subida de tipos de interés esta afectando a muchos consumidores que además de una hipoteca contaban con algún otro crédito. Las cuotas que deben abonar han subido y no pueden llegar a fin de mes por lo que buscan la solución en productos de reunificacion prestamos para obtener una cuota mensual inferior aunque se endeuden a un mayor plazo.

-

#6Anonimo17/09/08 14:30

Completamente de acuerdo. Si posees unos ahorros e invertistes, por ejemplo, en fondos de inversión porque los depósitos a plazo no te ofrecían rentabilidad, habrás comprobado como la tendencia ha cambiado radicalmente. Ahora bien si vas a contratar un depósito a plazo, compara las rentabilidades y las condiciones, especialmente las que afecten a la cancelación.

-

#5Anonimo04/08/08 19:42

Yo también sospecho que la inflación real es superior a la que nos cuentan, pero es una mera especulación. No tengo todos los datos de todas las tiendas, centros comerciales, gasolineras... de España.

Alfonso, la subida de tipos AUMENTA el endeudamiento neto casi siempre. Porque las deudas que tenemos suelen ser muy superiores al salario anual. El nominal es muy superior para la mayoría de españoles endeudades que su sueldo.

Dalamar, si haces bien las cuentas verás que sí se pagan intereses, y muchos. Pongamos una hipoteca de 200.000 euros a 30 años, a un variable del euribor más 0,5 puntos básicos. Al final del periodo habrás pagado en intereses unos 200.000 euros más y Hacienda te habrá devuelto como máximo 50.000 euros, en el caso de que todos los años te hayas desgravado el máximo posible. -

#4Dalamar03/08/08 15:20

Me gustaria tener unas aclaraciones sobre la inflacion, como que siempre es mayor que lo que nos ensenan?

Si la inflacion siempre ha sido mayor, entonces se perderia poder adquisitivo siempre verdad?

Ano por ano los sueldos podrian adquirir menos....

Si quitamos la vivienda de la ecuacion yo no veo eso! Creo que mis abuelos tenian que apretar mas el cinturon que nosotros o no?

Pero hablo sin saber... en que os basais? -

#3Anonimo01/08/08 14:38

La inflación perjudica a los bancos, yo pago un 5% de interés revisión anual de mayo euribor + 0% de incremento y si el ipc está al 5'3 y decis que en realidad es más alto, el banco está perdiendo bastante.

La gente se cree que todos los intereses que paga al banco son beneficios para él, eso también es otro error.

En España teniendo en cuenta la desgravación del 15% para vivienda habitual, se puede decir que no se pagan intereses al comprar la casa.

Ojo esto siempre en comparación con quien no la compra, pues la desgravación es sobre un dinero que era tuyo. -

Una matización: Para los que invierten en bolsa y renta fija, si se ha sabido salir a tiempo, la subida de tipos es beneficiosa porque da buenos precios de entrada; y si no se ha salido, pues lo mismo pero sólo para el ahorro nuevo.

Putabolsa, tienes toda la razón, la inflación es mucho mayor de lo que nos dicen...

s2 -

#131/07/08 23:53

NO te engañes la inflación real es mucho mayor de la que nos dicen,no de ahora,de siempre.

Por cierto,no se si felicitarte por haberla cagado,como tantos otros,incluido yo,je,je espero que por lo menos te de cuerda larga como hace mi mujer conmigo.Suerte.