En el primer semestre de 2019 los principales índices bursátiles han registrado alzas significativas. Sin embargo, Avantage Fund no ha tenido el mismo comportamiento. Entender la bajada de rentabilidad este semestre no es sencillo. Por ello, esta carta será un poco más extensa de lo habitual.

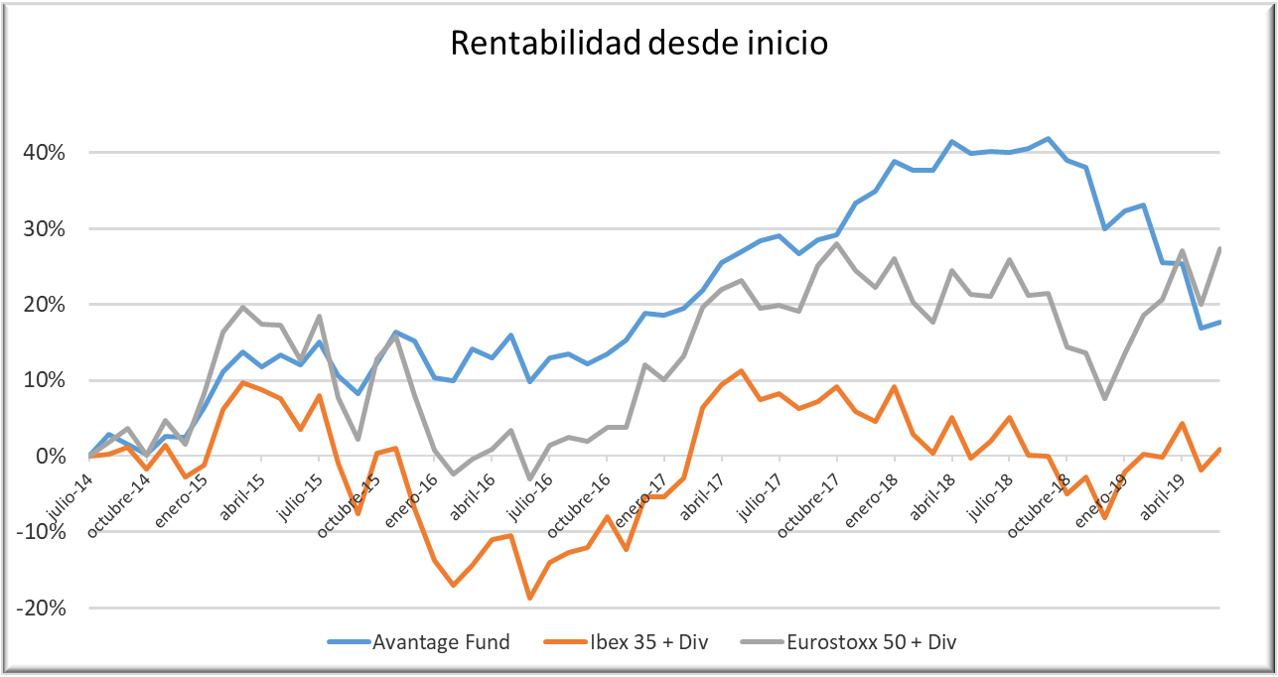

La rentabilidad anualizada de Avantage Fund (CAGR, Compound annual growth rate) desde inicio (31/07/14) se sitúa en el 3,4%.

Para comprender la evolución reciente del fondo debo comenzar explicando la estructura de la cartera de Avantage Fund. Es prácticamente la misma desde que se constituyó en 2014. Es un fondo mixto flexible que puede tener un nivel de inversión en renta variable entre el 0% y el 100%. Desde inicio el nivel de inversión se ha situado entre el 60% y el 85% debido a que hemos considerado que las principales economías se encuentran en una fase del ciclo de crecimiento sostenido. A final del semestre el nivel de exposición neto a renta variable se ha situado en el 77%.

¿Dónde se invierte el resto del dinero? En líneas generales, tanto la renta fija de calidad como la liquidez contribuirían negativamente al fondo porque generan rentabilidades negativas o muy bajas que no llegarían a cubrir la comisión de gestión del fondo. En esta tesitura, desde inicio, optamos por invertir prácticamente todo el patrimonio en renta variable con valores seleccionados uno a uno y cubrir con futuros de índices la diferencia hasta el nivel que se considerase razonable en cada momento.

Por otro lado, debido a los bajísimos tipos de interés el fondo mantiene desde inicio una duración negativa con el objetivo de mitigar el riesgo de subidas de tipos para la valoración cartera y generar plusvalías cuando aumenten los tipos de interés.

Esta estructura de cartera, cuyo sentido es evidente a largo plazo y en condiciones normales, puede generar temporalmente malos resultados cuando coinciden las siguientes circunstancias: 1º) las rentabilidades de los bonos bajan a niveles aún más negativos, 2º) los índices bursátiles suben fuertemente y 3º) la cotización de los valores en cartera se comporta significativamente peor que los índices. Esto es exactamente lo que ocurrido en la primera mitad de 2019.

El temor a la ralentización económica por la guerra comercial ha provocado un cambio en el discurso de los bancos centrales. Los mercados esperan ahora nuevos estímulos monetarios. En esta tesitura, se han apreciado los activos más caros (deuda pública, renta fija privada y los valores más directamente beneficiados por la política monetaria expansiva) y se han depreciado los activos más baratos (aquellos negocios que no se benefician directamente de tipos bajos). En los primeros ha influido más la política monetaria y en los segundos ha pesado más el miedo a una desaceleración de la actividad económica.

Los activos de la cartera de Avantage Fund son principalmente del segundo grupo porque son los que mejor cumplen con nuestros tres requisitos de inversión: i) elevada alineación de intereses entre directivos y accionistas, ii) excelente modelo de negocio y iii) precio razonable. Habitualmente son empresas de pequeña y mediana capitalización cuyos resultados no suelen depender directamente de la política monetaria.

¿Por qué entendemos que esta situación es temporal? Simplificando mucho la respuesta, vemos que si el mercado se diera la vuelta, el fondo recuperaría parte de lo perdido y, de continuar por el mismo camino, también saldría beneficiado. Hay dos motivos. El primero es que los tipos de interés no pueden irse a niveles aún más negativos sin hacer subir a la inflación. El incentivo de los Estados a endeudarse es enorme y la renovación de los vencimientos de la deuda vigente a tipos menores o negativos deja cada vez más presupuesto público disponible a los Estados para gastar en lo que consideren.

La mayor oferta monetaria acabará haciendo subir la inflación, como mínimo hasta cerca del 2% (objetivo del BCE). Esto provocará caídas en los precios de los bonos a largo plazo por aumento de sus rentabilidades. No sabemos cuándo, pero la ley de la oferta y la demanda se acaba cumpliendo. Los bancos centrales llevan muchas décadas solucionando todos los problemas de la economía con inyecciones de liquidez crecientes. El ritmo al que se imprime dinero es cada vez mayor.

El segundo motivo es que los valores en cartera de Avantage Fund se benefician también una política monetaria expansiva. El efecto no es directo, pero sí indirecto vía mayor demanda de sus productos y servicios. A medio plazo los resultados de las empresas suelen ser un mejor indicador de la evolución de los negocios que las perspectivas macroeconómicas.

En este sentido, destaco que la inmensa mayoría de los valores de la cartera de Avantage Fund obtuvieron en 2018 los mejores ingresos de su historia y van camino de mejorarlos en 2019. Esto es solo una muestra de la solidez y buena marcha de sus modelos de negocio.

No estamos en absoluto satisfechos con la evolución del fondo este semestre, pero pensamos que la situación que deja es muy positiva de cara al futuro. Las posibilidades de revalorización a medio y largo plazo de Avantage Fund son mucho más elevadas de lo habitual. La pregunta del millón, que no sabemos responder, es cuánto tiempo transcurrirá hasta que el valor liquidativo del fondo vuelva a alcanzar los máximos del año pasado.

Paso a detallar los cambios realizados en el semestre y a comentar la evolución de las tres mayores posiciones en cartera.

En la primera mitad de 2019 el patrimonio ha descendido significativamente por depreciación y por salidas de dinero. Los reembolsos se han producido principalmente en los meses de marzo y abril y el motivo principal es la caída en rentabilidad del fondo. Las salidas se han reducido mucho en las últimas semanas y meses.

En esta situación, no se ha modificado significativamente la estructura de la cartera porque se han realizado ventas parciales de casi todas las inversiones. No obstante, algunas posiciones se han vendido totalmente. El número de compañías disminuye de 49 a 41. Nuestra intención es que el fondo se mantenga en el rango que habíamos indicado de entre 40 y 50 empresas para que haya una diversificación suficiente pero no excesiva.

De Barón de Ley destacamos que las acciones cotizan ahora con un descuento del 8% del precio que pagó el fundador y máximo accionista para alcanzar el 85% del capital de la compañía. Además, en el segundo trimestre del año ha seguido incrementando su participación. Por su parte, el negocio evoluciona favorablemente. En el primer trimestre de 2019 el beneficio ha aumentado un 78% y la caja generada ha crecido un 54%.

Las acciones de Renta 4 banco se han depreciado un 9% en la primera mitad del año. Sin embargo, la entidad continúa atrayendo cada vez más clientes. Sigue desarrollando y aumentando su oferta de productos de inversión para particulares invirtiendo en tecnología y colaborando con terceros. El bajísimo rendimiento de los depósitos continúa favoreciendo la llegada de clientes de otras entidades que quieren rentabilizar sus ahorros. Tras el cambio de discurso del BCE parece que esta situación se va a prolongar aun más en el tiempo.

La cotización de Tesla ha descendido un 33% en el primer semestre del año. En este caso, la evolución de las acciones tampoco se corresponde con la marcha del negocio. Tras un primer trimestre en el que las entregas descendieron por el desafío logístico que suponía empezar a exportar el Model 3 fuera de Norteamérica, en el segundo trimestre de 2019 ha conseguido batir sus mejores cifras trimestrales de fabricación y entregas de coches. A medida que aumenta el número de Teslas circulando, sigue fortaleciendo sus cinco ventajas competitivas: tecnológica, escala, red, marca y modelo de distribución. A finales de este año entrará en producción la nueva fábrica de Shanghai (China) y decidirá el emplazamiento de la futura fábrica europea. Actualmente todos los coches salen de su fábrica de Freemont (California, EEUU).

Soy plenamente consciente de que el resultado de la primera mitad de 2019 dista mucho del que esperamos como inversores. Como bien sabéis, me comprometí ante notario: i) a invertir más del 50% de mi patrimonio en el fondo, ii) a no invertir en otros fondos o empresas con ánimo de lucro, para centrarme en el fondo y evitar conflictos de interés y iii) a avisar con al menos un mes de antelación si quisiera modificar mi compromiso (por ejemplo, de más del 50% a más del 30%). El objetivo de este último compromiso es asegurar a los partícipes que ocurra lo que ocurra (crisis, ruptura del euro, guerra, etc) no voy a ser el primero en salir del fondo. Es decir, defenderé los intereses de los partícipes siempre desde dentro aprovechando las oportunidades que puedan surgir en esas situaciones.

Por estos motivos, cuando el fondo pasa por malos momentos el que más sufre soy yo. Tanto en mi patrimonio, como en mis perspectivas de ingresos a medio plazo, como en las explicaciones que debo dar día sí y día también a todo el que pregunta.

Termino recordando que estamos a vuestra entera disposición para aclararos cualquier duda. Tanto de los motivos que sustentan nuestras decisiones de inversión como para explicar con más detalle la evolución reciente del fondo.