Un dogma es, según el Diccionario de la Real Academia Española, una proposición que se asienta por firme y cierta y como principio innegable de una ciencia. En su origen (del latín dogma, y este del griego δόγμα) el término podía significar una norma o decreto emitido por una autoridad, o una opinión característica de una escuela filosófica.

Debido al uso más extendido del vocablo dogma, y por extensión, el término dogmatismo designa la tendencia a erigir fórmulas que expresan conocimientos en verdades indiscutibles, al margen del estudio, de la crítica y del debate. El término "dogmático" conlleva en su significado que dicha creencia es llevada de forma acrítica y conformista, y tiene connotaciones negativas.

Probablemente hoy estoy algo filosófico y me surgen preguntas relacionadas con el tema:

¿Crees que existen dogmas en el mundo del trading y/o de la inversión?

¿Cuáles crees o intuyes que son?

¿Operas teniendo en cuenta estos dogmas?

Mi trading también está influido por dogmas. Cuando estoy en el proceso creativo o evolutivo de una estrategia de trading asumo dogmas de mercado que sé que en su momento tendré que cuestionar y/o validar.

Uno de los dogmas, en mi opinión, más extendidos es el que hace referencia a que los movimientos a la baja son siempre más explosivos o de mayor amplitud que los movimientos al alza. Este dogma lo tengo asumido en varias de mis estrategias y suelo tener más recorrido a la baja que al alza cuando defino los puntos de ajustes de mi estrategia en el plan de trading.

Ahora bien, me siento como los físicos que han publicado un estudio que podría cuestionar la teoría de la relatividad de Einstein. Mis análisis de los movimientos del mercado van en contra de ese dogma o lo cuestionan.

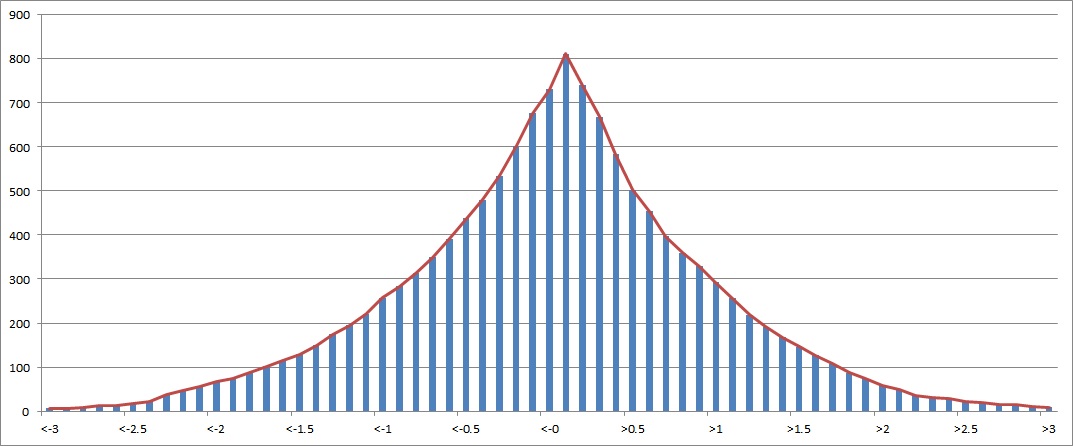

En la siguiente gráfica puedes ver los movimientos diarios del SPX desde finales de Abril de 2005. Estos movimientos, medidos en desviaciones estándar, corresponden a 1621 sesiones de trading. En el eje vertical puedes ver el número de sesiones y en el eje horizontal la desviación estándar del movimiento del precio.

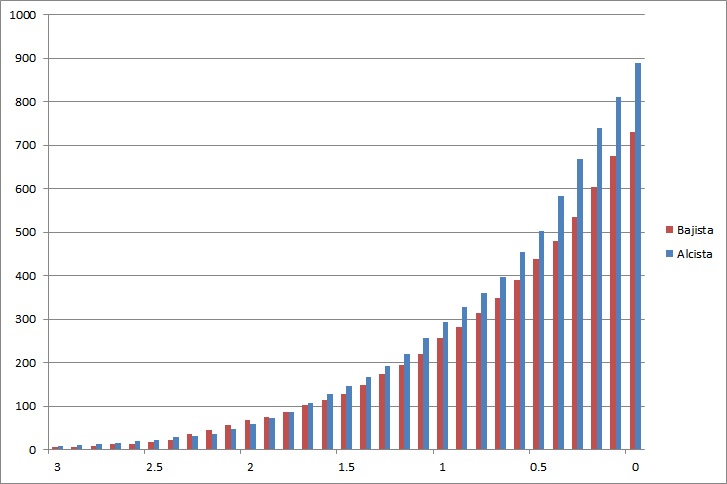

Es la gráfica típica de la distribución normal del precio y para los que hacemos trading dando peso a los conceptos de probabilidad es una herramienta o dogma con cierto peso o entidad. Si doblase por el punto 0 del eje horizontal la gráfica me quedaría de la siguiente forma:

Las barras de color azul corresponden a movimientos alcistas y las barras de color rojo a movimientos bajistas. Puedes observar con facilidad que hay mayor número de sesiones alcistas para cada desviación estándar (intervalos de 0.1 SD) salvo en 1.8 que son las mismas y de 1.9 a 2.3 que hay mayor número de sesiones bajistas.

Los datos pueden cuestionar el dogma de que los movimientos bajistas son más explosivos o intensos que los alcistas. ¿Tú qué opinas o cómo interpretas estos datos?

La cita: "Si buscas resultados distintos, no hagas siempre lo mismo". Albert Einstein

********************

Formación en Inversión y Trading con Opciones: Registro gratuito aquí

Descárgate nuestro ebook "Introducción a la Venta de Opciones" aquí