Comienza el año 2.011 con ánimo y buen pie según se desprende de la presentación de diversos datos macroeconómicos, opiniones de analistas y medios de comunicación. Los datos macro USA han sido positivos, tal como se esperaba, según estimaciones realizadas meses atrás, esperando un buen comportamiento del consumidor americano durante las navidades.

Las ventas al por menor han resultado positivas, los datos de peticiones de subsidio al desempleo, pedidos a fábrica y de actividad -ISM- también han sido buenos y algunos mejores incluso que las expectativas.

De calado también son los comentarios del secretario del Tesoro, Geithner, anunciando que el techo de deuda USA será superado en el segundo trimestre y que, a través del argumento del miedo como ya hizo Bernanke allá por 2.008, dijo que si el congreso no apoya una modificación al alza del nivel máximo tolerado, entonces se producirá una catástrofe durante décadas.

De gran calado es el hecho de que actualmente los diferenciales de deuda están subiendo y los CDS de países desarrollados –Europa- son más caros que los de emergentes por primera vez.

Los tipos de interés USA continúan subiendo, el T-Bond está en el área del 4.5% y apuntando hacia el objetivo original de 4.80%. Por cierto, nivel crucial por las consecuencias que puede tener superarlo sobre los mercados financieros en su conjunto.

Por otro lado, la Reserva Federal de Dallas ha publicado un informe indicando la posibilidad de que el precio de la vivienda caiga del orden del 20% desde los niveles actuales, acontecimiento que dañaría seriamente el efecto riqueza, confianza del consumidor y consumo. De ahí que las actas de la última reunión de la FED conocidas esta semana indican que los riesgos al momentum de crecimiento económico actual son serios.

Oportuna observación cuando la economía disfruta de cierta tracción gracias a la reciente política fiscal expansiva, a la implementación del QE-2, en principio hasta junio, y a los mercados en máximos, aunque bajo arresto de sentido común, intervenidos y sin cotizar libremente la realidad financiero -económica.

Recordemos que hace un año por estas mismas fechas la economía estaba protagonizando un repunte económico importante, el PIB americano subió por encima del 4% en el cuarto trimestre de 2.009 y un 3.7% en el primero de 2.010. Wall Street estaba exultante y esperando un nuevo boom pero sólo unas semanas después asistimos a una rápida ralentización económica, la retirada de estímulos, miedo al doble suelo, el famoso flash crash y Ben pulsando la tecla QE número 2. Fue todo muy deprisa.

Ahora la economía está repuntando igualmente aunque con menor intensidad que entonces, con las autoridades tan implicadas o más pero las cuentas públicas más deterioradas y menor margen, el mercado de bonos peligrosamente sobornado por la Reserva Federal (Is the Federal Reserve Really Purchasing Over 60% of 2011’s Fiscal Deficit? In a Word, uh . . . Yeah) y el mercado financiero tensionado.

Curiosa metáfora de Bill Gross: al igual que la mantis femenina decapita al macho durante la reproducción, el gobierno americano está comiéndose las cabezas de futuras generaciones sin importar las desgracias que les causará al pedirles pagar sus facturas. Todo inversor debe temer las consecuencias del irresponsable gasto contra déficit USA.

Los mercados están ahora pendientes de los problemas de deuda europea y del ciclo presidencial USA sin prestar la debida atención a la deuda y déficit USA. No obstante, la situación fiscal americana es incluso más preocupante que la europea y es cuestión de tiempo que los precios de los bonos USA, así como el Dólar experimenten un movimiento a la baja sin precedentes.

Además, entre otras razones, ya se rumorea la inminente permisividad de China para dejar al Yuan revalorizarse contra el Dólar tras presuntas reuniones mantenidas en secreto (la contrapartida es todavía un enigma). También se rumorea la posibilidad de un nuevo QE-3 para finales de año, con el desasosiego asociado al cómo y cuándo será adecuado comenzar a retirar estímulos y los efectos en los mercados.

Y no sin razón, observemos cómo la relación entre la bolsa japonesa y la entrada y posterior retirada del BOJ.

La intervención masiva de la FED está creando una ilusión, sólo transitoria, mientras no consiga generar fluidez y una buena base para el crecimiento. La velocidad del dinero está estancada, el crédito no fluye, vean:

La demanda de crédito es baja, la de crédito de calidad es peor, los tipos están subiendo y mientras los bancos se están recomponiendo a marchas forzadas a costa del castigo que supone para la evolución económica. La velocidad del dinero no mejora, grave problema.

MERCADOS

Indicaba más arriba que el dólar presumiblemente caerá fuerte en el futuro. Dólar abajo suele correlacionarse con mercados y Oro arriba. Ahora bien, antes de que se desarrolle este escenario, el dólar se beneficiará de la crisis europea, el ORO caerá en precio, quizá fuertemente, (como ya advertimos en el escrito del pasado 23 de diciembre) y las bolsas también corregirán. ¿Oportunidades de compra históricas para entonces?. Selectivamente sin duda.

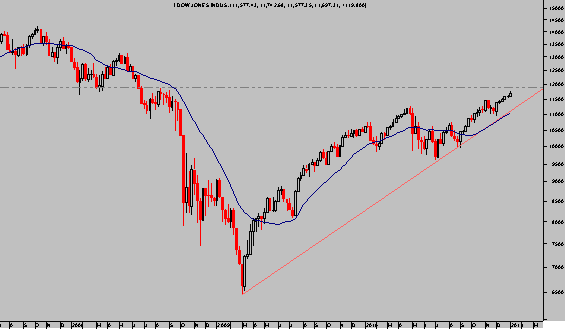

La coyuntura técnica es muy interesante, con el Dow coqueteando alrededor de la zona objetivo sin deslumbrar por su fortaleza y más bien carente de confirmaciones y con la existencia de divergencias masivas.

DOW JONES. Semanal semilog

El riesgo está disparado y la tensión de los inversores se palpa; cualquier noticia puede ocasionar una ruptura abrupta de soporte

Atentamente,

Antonio Iruzubieta

CEFA. Certified European Financial Analyst.