Este post está basado en el libro de Ray Dalio, A Template for Understanding Big Debt Crises(descargar aquí). La motivación del libro y de este post es intentar evitar al máximo el sufrimiento . Y convencer a algún cabezón del grupo de spreads que está todavía invertido en renta variable.

Ray Dalio es el cofundador y gestor de Bridgewater un hedge fund de 180K millones y que ha obtenido un +20% en el año 2018. Ha participado en las charlas de TED. Su hedge fund es el más grande del mundo.

Dalio y su equipo han estudiado los 48 casos de crisis económicas en los últimos 100 años. La primera parte del libro no tiene desperdicio.

Through my own experience, I went through the erosion and eventual breakdown of the global monetary system (“Bretton Woods”) in 1966–1971, the inflation bubble of the 1970s and its bursting in 1978–82, the Latin American inflationary depression of the 1980s, the Japanese bubble of the late 1980s and its bursting in 1988–1991, the global debt bubbles that led to the “tech bubble” bursting in 2000, and the Great Deleveraging of 2008. And through studying history, I experienced the collapse of the Roman Empire in the fifth century, the United States debt restructuring in 1789, Germany’s Weimar Republic in the 1920s, the global Great Depression and war that engulfed many countries in the 1930–45 period, and many other crises.

¿ES NECESARIA LA DEUDA PARA EL FUNCIONAMIENTO DE UN PAÍS?

From my experiences and my research, I have learned that too little credit/debt growth can create as bad or worse economic problems as having too much, with the costs coming in the form of foregone opportunities.

Generally speaking, because credit creates both spending power and debt, whether or not more credit is desirable depends on whether the borrowed money is used productively enough to generate sufficient income to service the debt.

Según Dalio, demasiada poca expansión crediticia puede ser igual de mala que una excesiva expansión de crédito/deuda. Ambas van a limitar la capacidad de desarrollo de un país. Crear deuda para hacer una línea de metro, aunque luego surjan problemas económicos y cueste el doble, es más positivo que no hacer la línea de metro. Si las condiciones de concesiones de crédito son muy severas se pueden perder muchas oportunidades de crecimiento. El crédito genera capacidad de inversión o gasto y deuda. Más o menos crédito es deseable en función de si el dinero prestado se invierte de manera suficientemente productiva como para poder pagar esa deuda. Aquí Dalio no se moja mucho poniendo ejemplos. Para mí este no es el caso de la mayoría de los países en la actualidad que ven incrementar su ratio deuda/PIB y lo solucionan aumentando el techo de la deuda. Los políticos en cuatro años de legislatura no se atreven a realizar reformas que son necesarias, pero que les van a reducir el número de votos por ser medidas impopulares. Así que hasta que no viene un organismo externo a pedir esas reformas los políticos van a seguir con su despilfarro del dinero público en proyectos poco productivos. Endeudarse para comprar bombas que luego vas a destruir al tirarlas no parece muy productivo aparentemente. Este tema da para extenderse mucho pero lo dejaré aquí. Estamos hablando de las crisis según Dalio.

I am asserting that the downside risks of having a significant amount of debt depends a lot on the willingness and the ability of policy makers to spread out the losses arising from bad debts. I have seen this in all the cases I have lived through and studied. Whether policy makers can do this depends on two factors: 1) whether the debt is denominated in the currency that they control and 2) whether they have influence over how creditors and debtors behave with each other.

Cuando las quitas en la deuda son mayores del 40%, es decir,cuando el deudor no puede pagar más del 60% de lo que ha pedido prestado es cuando los problemas empiezan a ser graves. Por ejemplo, en el caso de Grecia en 2012 las quita fue superior a ese 40%. A pesar de ello Grecia sigue necesitando reestructurar todavía más su deuda. En general, el exceso de deuda y los riesgos que eso implica dependen mucho de la voluntad y la capacidad de las autoridades de socializar las pérdidas provenientes de la deuda mala mediante la política fiscal y monetaria adoptada. Esto lo ha comprobado Dalio en todas las crisis que ha estudiado. Que las autoridades puedan hacer esto depende de dos cosas: 1) que la deuda esté denominada en la moneda que ellos controlan y 2) que tengan suficiente influencia sobre cómo los acreedores y deudores se comporten los unos con los otros.

¿SON LAS CRISIS INEVITABLES?

Throughout history only a few well-disciplined countries have avoided debt crises. That’s because lending is never done perfectly and is often done badly due to how the cycle affects people’s sychology to produce bubbles and busts. While policy makers generally try to get it right, more often than not they err on the side of being too loose with credit because the near-term rewards faster growth) seem to justify it. It is also politically easier to allow easy credit (e.g., by providing guarantees, easing monetary policies) than to have tight credit. That is the main reason we see big debt cycles.

Sólo unos pocos países bien disciplinados a lo largo de la historia han conseguido evitar crisis de deuda. Esto es debido a que los préstamos nunca se conceden de manera perfecta y a menudo se realizan de mala manera debido a cómo el ciclo afecta a la psicología de las personas durante la producción de burbujas y sus pinchazos. A pesar de que las autoridades generalmente intentan hacerlo bien, tienden a fallar hacia el lado de ser poco restrictivos en el crédito y tienden a facilitarlo ya que en el corto plazo esto es gratificado con un crecimiento económico más rápido y aparentemente el crédito fácil queda justificado. Políticamente es más facil permitir crédito ilimitado que reducirlo. Esta es la explicación de porqué tenemos los ciclos de deuda.

Como ejemplo tenemos a Trump criticando a la Fed por haber subido los tipos demasiado deprisa. Los políticos muchas veces saben la que se nos viene encima pero prefieren pasar la patata caliente al que esté al cargo durante la siguiente legislatura. Prefieren poder presumir de que estamos en la Champions League de las potencias económicas, que resolver el problema de la deuda. Esto está pasando actualmente en multitud de países como luego veremos.

¿POR QUÉ LAS CRISIS VIENEN EN CICLOS?

I find that whenever I start talking about cycles, particularly big, long-term cycles, people’s eyebrows go up; the reactions I elicit are similar to those I’d expect if I were talking about astrology. For that reason, I want to emphasize that I am talking about nothing more than logically-driven series of events that recur in patterns. In a market-based economy, expansions and contractions in credit drive economic cycles, which occur for perfectly logical reasons. Though the patterns are similar, the sequences are neither pre-destined to repeat in exactly the same ways nor to take exactly the same amount of time.

A Dalio, que ha demostrado desde hace muchos años conocer cómo se mueve la economía y ha sido capaz de batir al mercado gestionando un fondo de 160 mil millones de dólares (160bn americanos), todavía hay gente que le mira como a un astrólogo cuando habla de ciclos. Para Dalio, un ciclo no es nada más que una serie de eventos que tienen patrones recurrentes. En una economía de libre mercado, las expansiones y contracciones en el crédito dirigen los ciclos económicos, lo que tiene mucho sentido. A pesar de que los patrones son similares, las secuencias pueden no repetirse de la misma forma ni durar la misma cantidad de tiempo.

If you understand the game of Monopoly®, you can pretty well understand how credit cycles work on the level of a whole economy. Early in the game, people have a lot of cash and only a few properties, so it pays to convert your cash into property. As the game progresses and players acquire more and more houses and hotels, more and more cash is needed to pay the rents that are charged when you land on a property that has a lot of them. Some players are forced to sell their property at discounted prices to raise that cash. So early in the game, “property is king” and later in the game, “cash is king.” Those who play the game best understand how to hold the right mix of property and cash as the game progresses.

Dalio emplea una comparación con el Monopoly para reflejar este concepto. Al inicio del juego/ciclo todos compran propiedades y más adelante a medida que se van construyendo casas y hoteles el cash comienza a ser importante. Al final si caes en casillas que no son de tu propiedad te puedes ver obligado a revender tus propiedades con descuento para hacer frente a los pagos. Al inicio del juego/ciclo tener propiedades es lo mejor y al final del ciclo "cash is king". Traducido para los Value y compañía que siguen invertidos casi al 100%, al final del ciclo mejor estar en liquidez. Ha habido múltiples versiones de este juego. A mí la que más me gusta es el Cashflow 202 de Kiyosaki, brutal, puedes hasta vender opciones. El Monopoly con esteroides lo llamaban. Muy recomendable, debería jugarse en los colegios como parte de su educación financiera (que brilla por su ausencia y por algo será).

Now, let’s imagine how this Monopoly® game would work if we allowed the bank to make loans and take deposits. Players would be able to borrow money to buy property, and, rather than holding their cash idly, they would deposit it at the bank to earn interest, which in turn would provide the bank with more money to lend. Let’s also imagine that players in this game could buy and sell properties from each other on credit (i.e., by promising to pay back the money with interest at a later date). If Monopoly® were played this way, it would provide an almost perfect model for the way our economy operates. The amount of debt-financed spending on hotels would quickly grow to multiples of the amount of money in existence. Down the road, the debtors who hold those hotels will become short on the cash they need to pay their rents and service their debt. The bank will also get into trouble as their depositors’ rising need for cash will cause them to withdraw it, even as more and more debtors are falling behind on their payments. If nothing is done to intervene, both banks and debtors will go broke and the economy will contract. Over time, as these cycles of expansion and contraction occur repeatedly, the conditions are created for a big, long-term debt crisis.

Si en el juego del Monopoly permitiéramos que la banca concediera créditos y aceptara depósitos, los jugadores podrían comprar propiedades a crédito y depositar su efectivo en el banco lo que le permitiría al banco conceder más crédito. Si los jugadores pudieran comprarse entre ellos las propiedades a crédito el juego empezaría a parecerse mucho a la forme en que operan las economías de libre mercado. La cantidad de deuda usada para financiar los hoteles crecería rápidamente hasta varios múltiplos de la cantidad de dinero existente. Con el tiempo los propietarios de los hoteles se quedarían sin el efectivo suficiente como para pagar sus deudas y sus intereses. La banca también empezaría a tener problemas de liquidez a medida que los propietarios van retirando el cash para pagar sus rentas y sus deudas. Cada vez más y más deudores dejan de pagar la deuda. Si nadie interviene ambos, el banco y los deudores, entran en bancarrota. Esto produce una contracción de la economía.

Durante la fase de expansión, los préstamos favorecen el gasto y la inversión, lo que a su vez incrementa los ingresos y los precios de los activos; el aumento de los ingresos y los precios de los activos apoyan un mayor endeudamiento y gasto en bienes y activos financieros. El crédito esencialmente eleva el gasto y los ingresos por encima del constante crecimiento de la productividad de la economía. Cerca del pico del ciclo alcista, los préstamos se basan en la expectativa de que el crecimiento por encima de la tendencia continuará indefinidamente. Pero, por supuesto, eso no puede suceder; eventualmente los ingresos caerán por debajo del coste de los préstamos.

Economies whose growth is significantly supported by debt-financed building of fixed investments, real estate, and infrastructure are particularly susceptible to large cyclical swings because the fast rates of building those long-lived assets are not sustainable. If you need better housing and you build it, the incremental need to build more housing naturally declines. As spending on housing slows down, so does housing’s impact on growth. Let’s say you have been spending $10 million a year to build an office building (hiring workers, buying steel and concrete, etc.). When the building is finished, the spending will fall to $0 per year, as will the demand for workers and construction materials. From that point forward, growth, income, and the ability to service debt will depend on other demand. This type of cycle—where a strong growth upswing driven by debt-financed real estate, fixed investment, and infrastructure spending is followed by a downswing driven by a debt-challenged slowdown in demand—is very typical of emerging economies because they have so much building to do. Contributing further to the cyclicality of emerging countries’ economies are changes in their competitiveness due to relative changes in their incomes. Typically, they have very cheap labor and bad infrastructure, so they build infrastructure, have an export boom, and experience rising incomes. But the rate of growth due to exports naturally slows as their income levels rise and their wage competitiveness relative to other countries declines. There are many examples of these kinds of cycles (i.e., Japan’s experience over the last 70 years).

Las economías cuyo crecimiento está basado en la construcción de vivienda e infraestructuras a base de deuda, están sujetas a grandes bandazos cíclicos porque las tasas de construcción de estos activos tan duraderos en el tiempo no son sostenibles. Como ejemplo las exposiciones universales, mundiales de fútbol o las Olimpiadas. Una vez que se termina la construcción de las infraestructuras ya no se necesitarán construir más estadios o pabellones en mucho tiempo y eso ralentiza el crecimiento.

Este tipo de crecimiento es muy típico de los países emergentes ya que tienen muchas infraestructuras todavía por construir. También contribuye a los ciclos los cambios en la competitividad a medida que el país, inicialmente con muy bajos salarios y poca infraestructura, empieza a subir salarios y disminuye el boom de exportaciones. El ratio de crecimiento disminuye al hacerse el país menos competitivo frente a los otros emergentes. Un ejemplo que comenta Dalio es el de Japón en los últimos 70 años. China es claramente el ejemplo actual de una burbuja de este tipo. En USA muchos hogares tienen gran parte de su riqueza en activos mobiliarios como acciones y renta fija. Sin embargo en China, donde no hay pensiones, la mayor parte del valor de las economías de los hogares proviene de la vivienda. Hasta un 70% del valor de sus activos proviene de las mismas. Esto hace a China muy vulnerable a un burbuja inmobiliaria. Les pasa como en España hace unos años, "los pisos nunca bajarán de precio, como mucho se estancarán unos años". En China ya ha habido revueltas frente a agencias inmobiliarias por parte de los compradores de vivienda nueva al ver que estaban empezando a vender esos mismos pisos con descuentos de un 20%.

From my examination of these cases, the biggest risks are not from the debts themselves but from a) the failure of policy makers to do the right things, due to a lack of knowledge and/or lack of authority, and b) the political consequences of making adjustments that hurt some people in the process of helping others. It is from a desire to help reduce these risks that I have written this study.

Having said that, I want to reiterate that 1) when debts are denominated in foreign currencies rather than one’s own currency, it is much harder for a country’s policy makers to do the sorts of things that spread out the debt problems, and 2) the fact that debt crises can be well-managed does not mean that they are not extremely costly to some people. The key to handling debt crises well lies in policy makers’ knowing how to use their levers well and having the authority that they need to do so, knowing at what rate per year the burdens will have to be spread out, and who will benefit and who will suffer and in what degree, so that the political and other consequences are acceptable.

Dalio y su equipo han estudiado las 48 veces que en los últimos 10 años el PIB real ha bajado más de un 3%. Según él, estas crisis podrían haberse evitado con una buena gestión en casi todos los casos en que la deuda estaba denominada en una moneda sobre la que las autoridades tenían control. Si la deuda esta denominada en moneda extranjera es muchísimo más difícil gestionar estas crisis. Que sean gestionables no quiere decir que no tengan repercusiones extremas en la gente. La clave en gestionar bien las crisis yace en el conocimiento de las palancas disponibles y en si los políticos tienen la autoridad suficiente para hacerlo. Deberán decidir adecuadamente a qué ritmo refinanciarán la deuda y en qué medida unos se beneficiarán y otros serán perjudicados para que sea aceptado socialmente.

Hay 4 tipos de palancas disponibles para las autoridades para ajustar la deuda y el pago de sus intereses a los ingresos que se obtienen en el país:

- Austeridad: gastar menos siempre viene bien, sobre todo en asuntos superfluos, aunque muchas veces acaban recortado en mejoras sociales como educación y sanidad.

- Defaults/ Reestructuración de deuda.

- El banco central imprime dinero y compra activos (bonos, mbs, etc)

- Transferencias de dinero y crédito de los que tienen más de lo que necesitan a los que lo necesitan y tienen menos.

Cada una tiene distinto efecto. Unas son Inflacionarias, como la impresión de dinero y otras son deflacionarias y ayudan a reducir la deuda como la austeridad y los defaults.

During the upswing of the long-term debt cycle, lenders extend credit freely even as people become more indebted. That’s because the process is self-reinforcing on the upside—rising spending generates rising incomes and rising net worths, which raises borrowers’ capacities to borrow, which allows more buying and spending, etc. Most everyone is willing to take on more risk. Quite often new types of financial intermediaries and new types of financial instruments develop that are outside the supervision and protection of regulatory authorities. That puts them in a competitively attractive position to offer higher returns, take on more leverage, and make loans that have greater liquidity or credit risk. With credit plentiful, borrowers typically spend more than is sustainable, giving them the appearance of being prosperous. In turn, lenders, who are enjoying the good times, are more complacent than they should be. But debts can’t continue to rise faster than the money and income that is necessary to service them forever, so they are headed toward a debt problem.

When the limits of debt growth relative to income growth are reached, the process works in reverse. Asset prices fall, debtors have problems servicing their debts, and investors get scared and cautious, which leads them to sell, or not roll over, their loans. This, in turn, leads to liquidity problems, which means that people cut back on their spending. And since one person’s spending is another person’s income, incomes begin to go down, which makes people even less creditworthy. Asset prices fall, further squeezing banks, while debt repayments continue to rise, making spending drop even further. The stock market crashes and social tensions rise along with unemployment, as credit and cash-starved companies reduce their expenses. The whole thing starts to feed on itself the other way, becoming a vicious, self-reinforcing contraction that’s not easily corrected. Debt burdens have simply become too big and need to be reduced. Unlike in recessions, when monetary policies can be eased by lowering interest rates and increasing liquidity, which in turn increase the capacities and incentives to lend, interest rates can’t be lowered in depressions. They are already at or near zero and liquidity/money can’t be increased by ordinary measures.

This is the dynamic that creates long-term debt cycles. It has existed for as long as there has been credit, going back to before Roman times. Even the Old Testament described the need to wipe out debt once every 50 years, which was called the Year of Jubilee. Like most dramas, this one both arises and transpires in ways that have reoccurred throughout history.

Durante la subida en el ciclo, los prestamistas extienden el crédito libremente a pesar de que la gente está cada vez más endeudada. El proceso se retroalimenta, el aumento del gasto genera aumento de los ingresos y del valor neto de los activos, lo que aumenta la capacidad de endeudamiento aumentando a su vez todavía más el gasto y los ingresos. Todo el mundo está dispuesto a asumir más riesgo. En medio de esta vorágine aparecen nuevos prestamistas (shadow banking) y nuevos tipos de instrumentos financieros sin apenas regulación que permiten un mayor apalancamiento y por tanto mayores retornos. En este ambiente los prestatarios gastan más de lo aconsejable dando la apariencia de ser muy prósperos.

Cuando el límite del crecimiento de la deuda con respecto al crecimiento de los ingresos se alcanza el proceso se invierte. Bajan los precios de los activos, los deudores tienen problemas para pagar sus deudas y los inversores se vuelven cautos, lo que les lleva a vender o a no rolar sus préstamos. Esto conduce a problemas de liquidez lo que lleva a una disminución del gasto. Como el gasto de una persona es el ingreso de otra, los ingresos también empiezan a disminuir (ver vídeo de Dalio, se puede subtitular). Como los ingresos bajan la gente empieza a ser menos merecedora de crédito. Las acciones empiezan a caer y las tensiones sociales aumentan por el desempleo creciente proveniente de la reducción de gastos en las empresas. A diferencia de las recesiones donde todavía hay margen para bajar los tipos de interés aún más, en las depresiones las tasas están cercanas a cero.

Esta dinámica es la que crea los ciclos de deuda en la economía y lleva existiendo desde los romanos. Incluso el Antiguo Testamento describe la necesidad de borrar las deudas cada 50 años en el Año del Jubileo. (perdona nuestras deudas, así como nosotros perdonamos a nuestros deudores...rezaba el Padrenuestro hasta hace unos años, ahora se dice ofensas en lugar de deudas).

In this study we will examine big debt cycles that produce big debt crises, exploring how they work and how to deal with them well. But before we begin, I want to clarify the differences between the two main types: deflationary and inflationary depressions.

•• In deflationary depressions, policy makers respond to the initial economic contraction by lowering interest rates. But when interest rates reach about 0 percent, that lever is no longer an effective way to stimulate the economy. Debt restructuring and austerity dominate, without being balanced by adequate stimulation (especially money printing and currency depreciation). In this phase, debt burdens (debt and debt service as a percent of income) rise, because incomes fall faster than restructuring, debt paydowns reduce the debt stock, and many borrowers are required to rack up still more debts to cover those higher interest costs. As noted, deflationary depressions typically occur in countries where most of the unsustainable debt was financed domestically in local currency, so that the eventual debt bust produces forced selling and defaults, but not a currency or a balance of payments problem.

•• Inflationary depressions classically occur in countries that are reliant on foreign capital flows and so have built up a significant amount of debt denominated in foreign currency that can’t be monetized (i.e., bought by money printed by the central bank). When those foreign capital flows slow, credit creation turns into credit contraction. In an inflationary deleveraging, capital withdrawal dries up lending and liquidity at the same time that currency declines produce inflation. Inflationary depressions in which a lot of debt is denominated in foreign currency are especially difficult to manage because policy makers’ abilities to spread out the pain are more limited.

TIPOS DE DEPRESIONES

Dalio distingue entre dos tipos de depresiones (recordamos, bajada de un 3% en el PIB real):

- En las depresiones deflacionarias, las autoridades responden bajando los tipos de interés hasta que llegan a cero y esta palanca deja de ser efectiva. La reestructuración de la deuda y la austeridad dominan (o deberían dominar) sin ser equilibradas con un estímulo adecuado (especialmente impresión de más moneda y devaluación de la misma). En esta fase el pago de deuda en relación con los ingresos aumenta. Las crisis deflacionarias ocurren típicamente en aquellos países en donde la mayoría de la deuda proviende de financiación doméstica en la moneda local. De esa manera la crisis provoca ventas y defaults sin llegar a tener problemas en la moneda o en la balanza de pagos.

- Las depresiones inflacionarias ocurren con más frecuencia en aquellos países dependientes de flujos de capital externos (emergentes dependiendo del dólar) y que acumulan una gran cantidad de deuda denominada en moneda extranjera que no puede ser monetizada (comprada por el banco central imprimiendo más moneda). Cuando esos flujos disminuyen la expansión crediticia se convierte en contracción. En un desapalancamiento inflacionario, la retirada de capital seca el crédito y la liquidez en el mismo momento que el declive de la moneda produce inflación. En estas depresiones la capacidad de repartir el sufrimiento es más limitada por parte de las autoridades.

Some people mistakenly think that depressions are psychological: that investors move their money from riskier investments to safer ones (e.g., from stocks and high-yield lending to government bonds and cash) because they’re scared, and that the economy will be restored if they can only be coaxed into moving their money back into riskier investments. This is wrong, contrary to popular belief, the deleveraging dynamic is not primarily psychological. It is mostly driven by the supply and demand of, and the relationships between, credit, money, and goods and services—though psychology of course also does have an effect, especially in regard to the various players’ liquidity positions. Still, if everyone went to sleep and woke up with no memory of what had happened, we would be in the same position, because debtors’ obligations to deliver money would be too large relative to the money they are taking in. The government would still be faced with the same choices that would have the same consequences, and so on.

La gente piensa erróneamente que las depresiones son psicológicas; que los inversores mueven su dinero de las inversiones con más riesgo a las más seguras porque están asustados y que se les puede coaccionar para que vuelvan a los activos de riesgo. Esto es erróneo, contrario a la creencia popular, la dinámica de desapalancamiento no se produce principalmente por psicología. Es más bien conducida por la oferta y la demanda de (y la relación entre ellos) crédito, dinero y bienes y servicios. Si de un día para otro nos quedamos sin memoria, aún así estaríamos en la misma posición. Seguiríamos con la misma deuda y el gobierno se tendría que enfrentar a lo mismo tomando decisiones que tendrían determinadas consecuencias.

To identify a big debt crisis before it occurs, I look at all the big markets and see which, if any, are in bubbles. Then I look at what’s connected to them that would be affected when they pop. While I won’t go into exactly how it works here, the most defining characteristics of bubbles that can be measured are:

1) Prices are high relative to traditional measures

2) Prices are discounting future rapid price appreciation from these high levels

3) There is broad bullish sentiment

4) Purchases are being financed by high leverage

5) Buyers have made exceptionally extended forward purchases (e.g., built inventory, contracted for supplies, etc.) to speculate or to protect themselves against future price gains

6) New buyers (i.e., those who weren’t previously in the market) have entered the market

7) Stimulative monetary policy threatens to inflate the bubble even more (and tight policy to cause its popping)

Para identificar una gran crisis de deuda antes de que ocurra, Dalio mira todos los grandes mercados y detecta cuáles están en burbuja. Luego mira lo que está conectado a esos mercados que también podría sera afectado por esa burbuja cuando estalle. Las características mas definitorias de las burbujas que pueden ser medidas son:

- Los precios están altos si los comparamos con los medidores clásicos.

- Los precios están descontando futuras rápidas subidas de precio desde estos niveles.

- Hay un sentimiento alcista generalizado.

- Las compras son financiadas con alto apalancamiento.

- Los compradores compran muchas mercancías por adelantado (inventario, contratos de suministro) para especular o para protegerse de futuras subidas de precio

- Nuevos compradores aparecen en los mercados y que previamente no estaban.

- La política monetaria de estímulos amenaza con inflar la burbuja aún más (y la política restrictiva causar su pinchazo)

Typically, in the early stages of the top, the rise in short rates narrows or eliminates the spread with long rates (i.e., the extra interest rate earned for lending long term rather than short term), lessening the incentive to lend relative to the incentive to hold cash. As a result of the yield curve being flat or inverted (i.e., long-term interest rates are at their lowest relative to short-term interest rates), people are incentivized to move to cash just before the bubble pops, slowing credit growth and causing the previously described dynamic.

Típicamente, en las fases iniciales del techo del ciclo, los tipos de interés a corto plazo suben y se igualan a los de largo plazo. Esto disminuye el incentivo de prestar el dinero y aumenta el de mantener el efectivo. Como resultado del aplanamiento o inversión de la curva de tipos de interés aumenta el incentivo de estar en cash justo antes de que la burbuja estalle, reduciendo aún más el crédito.

Early on in the top, some parts of the credit system suffer, but others remain robust, so it isn’t clear that the economy is weakening. So while the central bank is still raising interest rates and tightening credit, the seeds of the recession are being sown. The fastest rate of tightening typically comes about five months prior to the top of the stock market. The economy is then operating at a high rate, with demand pressing up against the capacity to produce. Unemployment is normally at cyclical lows and inflation rates are rising. The increase in short-term interest rates makes holding cash more attractive, and it raises the interest rate used to discount the future cash flows of assets, weakening riskier asset prices and slowing lending. It also makes items bought on credit de facto more expensive, slowing demand. Short rates typically peak just a few months before the top in the stock market.

Al inicio del techo, algunas partes del sistema sufren, pero otras permanecen robustas, así que no está claro que la economía se esté debilitando. Así, mientras el banco central está todavía subiendo tipos y contrayendo el crédito (QT), las semillas de la recesión están siendo plantadas. El ritmo más rápido de subida de tipos se suele dar 5 meses antes del techo del mercado de acciones. La economía trabaja a toda velocidad y la demanda presiona contra la capacidad de producción. El desempleo está normalmente en los mímimos del ciclo y la tasa de inflación está en aumento. Los tipos a corto plazo tienen su máximo unos pocos meses antes del techo de la renta variable.

The more leverage that exists and the higher the prices, the less tightening it takes to prick the bubble and the bigger the bust that follows. To understand the magnitude of the downturn that is likely to occur, it is less important to understand the magnitude of the tightening than it is to understand each particular sector’s sensitivity to tightening and how losses will cascade. These pictures are best seen by looking at each of the important sectors of the economy and each of the big players in these sectors rather than at economy-wide averages. In the immediate postbubble period, the wealth effect of asset price movements has a bigger impact on economic growth rates than monetary policy does. People tend to underestimate the size of this effect. In the early stages of a bubble bursting, when stock prices fall and earnings have not yet declined, people mistakenly judge the decline to be a buying opportunity and find stocks cheap in relation to both past earnings and expected earnings, failing to account for the amount of decline in earnings that is likely to result from what’s to come. But the reversal is self-reinforcing. As wealth falls first and incomes fall later, creditworthiness worsens, which constricts lending activity, which hurts spending and lowers investment rates while also making it less appealing to borrow to buy financial assets. This in turn worsens the fundamentals of the asset (e.g., the weaker economic activity leads corporate earnings to chronically disappoint), leading people to sell and driving down prices further. This has an accelerating downward impact on asset prices, income, and wealth.

Cuanto mayor apalancamiento existe y mayores precios, menor es la restricción necesaria para pinchar la burbuja. Conviene mirar esto por sectores, cada uno tiene una sensibilidad diferente frente a las restricciones crediticias. En el período inmediato post-burbuja el efecto del movimiento del precio de los activos tiene más impacto en las tasas de crecimiento económico que la política monetaria. La gente tiende a desestimar el tamaño de este efecto. Al inicio del estallido de la burbuja cuando las acciones caen y los earnings todavía no han declinado, la gente erróneamente juzga la caída inicial como una oportunidad de compra al encontrar las acciones baratas en relación a los earnings pasados y estimaciones futuras. Fallan al no considerar una bajada importante en los earnings. Esta reversión se retroalimenta. A medida que los ingresos disminuyen, la calidad crediticia disminuye lo que constriñe la concesión de crédito y la actividad de los prestamistas, lo que afecta al gasto y tasas de inversión mientras que resulta menos atractivo endeudarse para comprar activos financieros. Esto empeora los fundamentales del activo. lo que produce venta del mismo bajando su precio. Esto tiene un impacto que acelera la bajada de los precios de los activos, ingresos y riqueza.

SITUACIÓN ACTUAL

Vamos a ver algunos datos que nos pueden decir en que parte del ciclo se encuentran en USA. Para mi acabamos de pasar por el techo del ciclo, Pinchando en las imágenes se accede al artículo original.

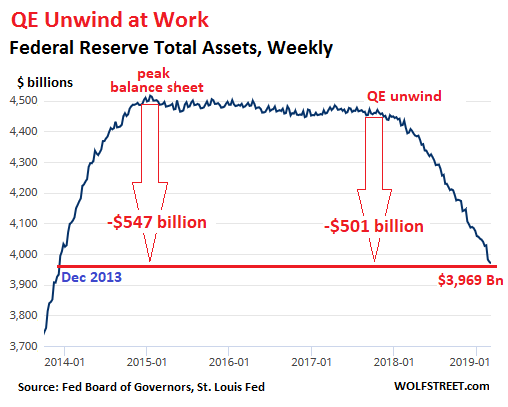

La reserva federal sigue con su reducción de treasuries y mbs. Disminución de la liquidez Ya está al nivel del año 2013. La QT sigue en auto-pilot aunque sigan jugando con los tipos de interés, que si estamos en tasa neutral, que estamos atentos a lo que pasa en otros países.

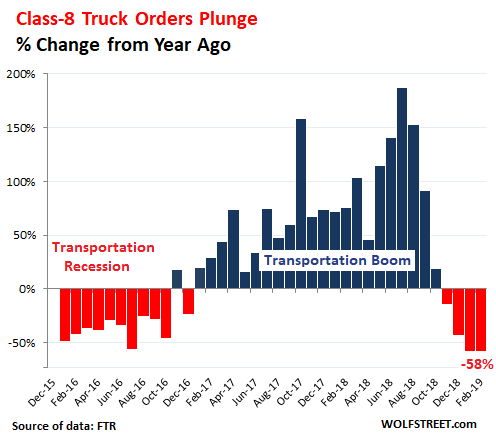

Los pedidos de nuevos camiones para el transporte de mercancías relacionadas con la construcción está disminuyendo.

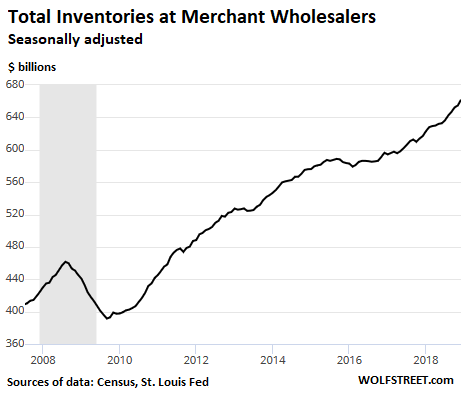

Se acumulan los inventarios y los almacenes están al máximo de capacidad. Se ha comprado mucho para abastecerse con antelación a la subida de los aranceles de Trump. Sin embargo las ventas están disminuyendo. El inventario también suma al calcular el PIB

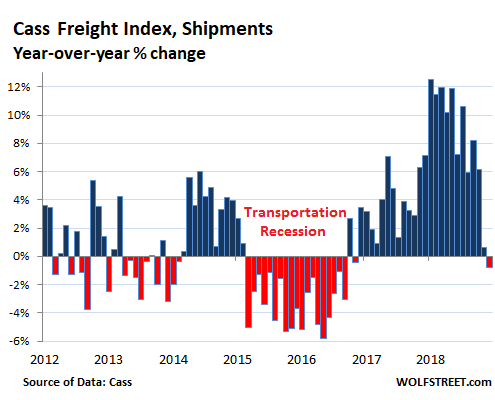

Disminuye el coste de flete. Hay más oferta de vehículos disponibles para el transporte y la demanda ya no tira de la oferta.

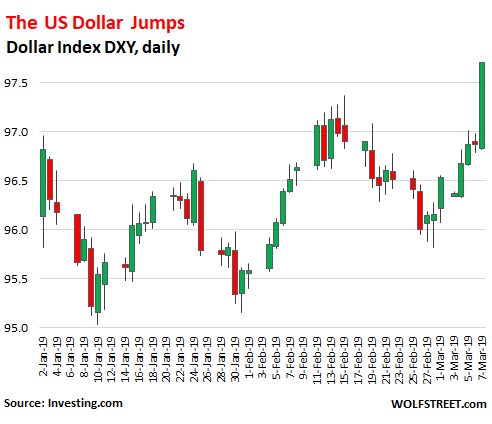

El dólar se mantiene fuerte lo que hace más difícil pagar las deudas si están denominadas en dólares, como las de los países emergentes. Un dólar caro dificulta las exportaciones.

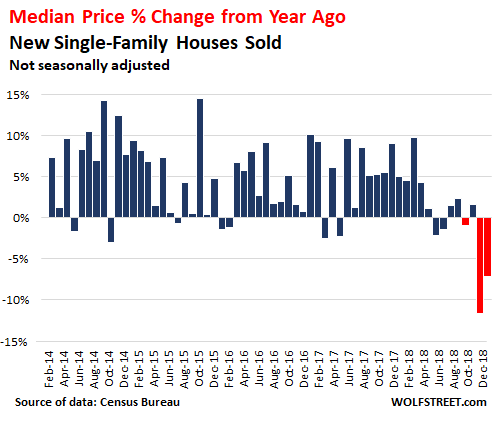

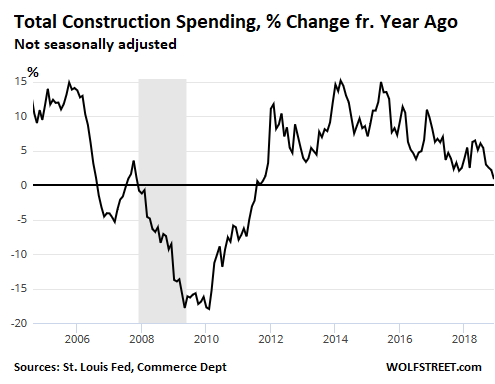

El precio de la vivienda empieza a disminuir en USA.

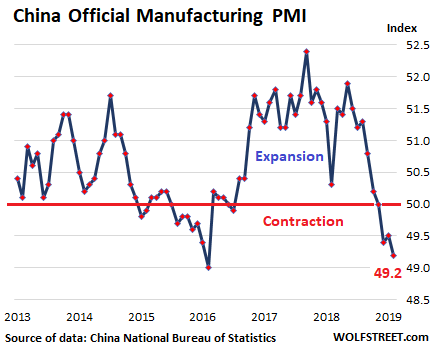

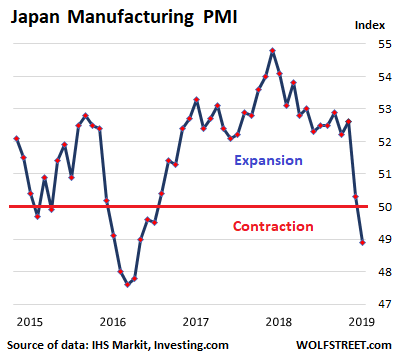

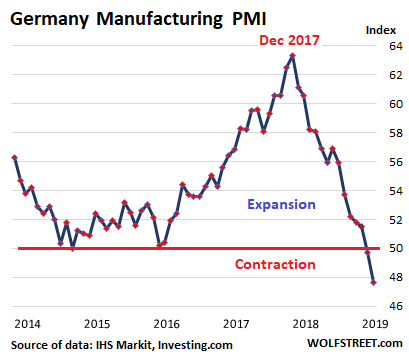

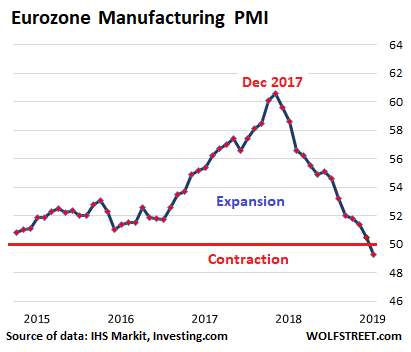

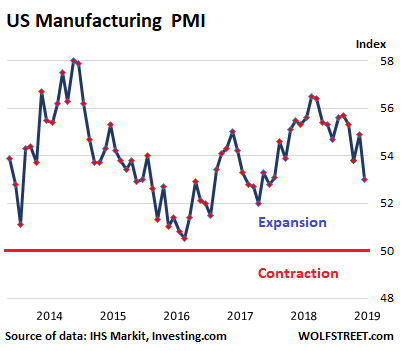

El índice manufacturero en disminución en China, Japón, Alemania y Eurozona. El americano mantiene el tipo por los pelos

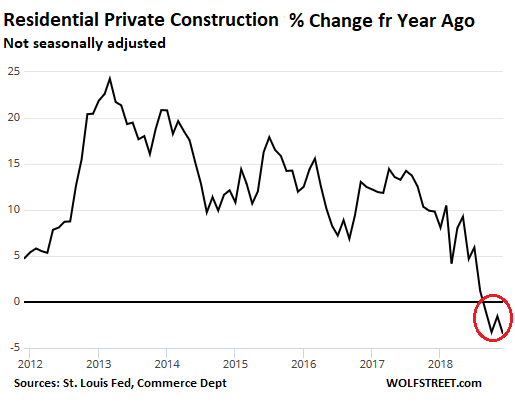

Disminuye la inversión en vivienda y el gasto en construcción en general.

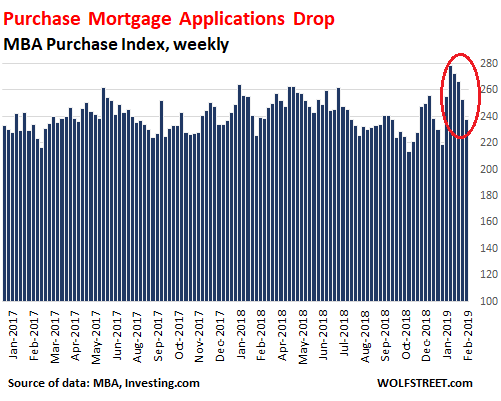

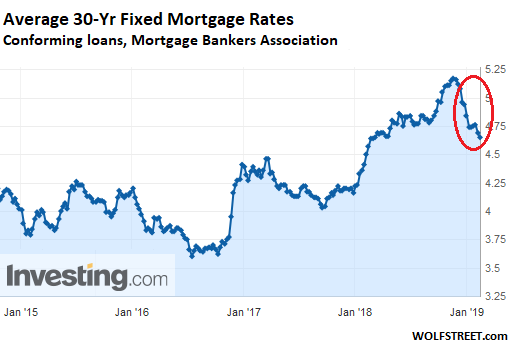

Los precios de las hipotecas han hecho máximos y empieza a bajar el número de nuevas hipotecas.

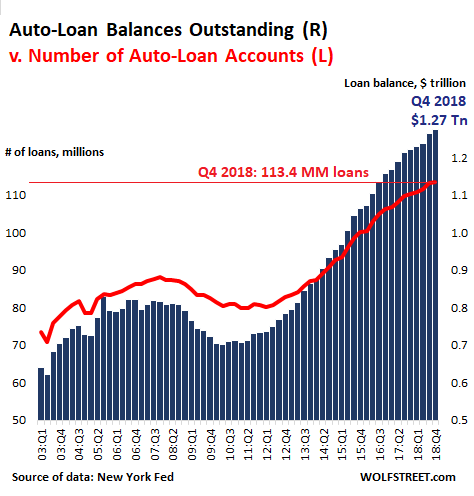

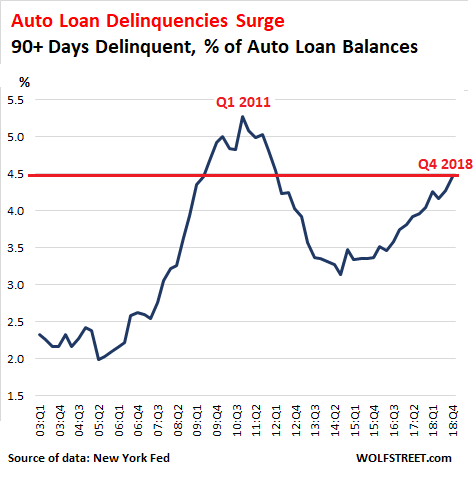

Incremento de los créditos para comprar coches y el impago de los créditos de este tipo está en niveles de 2008. En España algunos concesionarios sólo venden a crédito los coches.

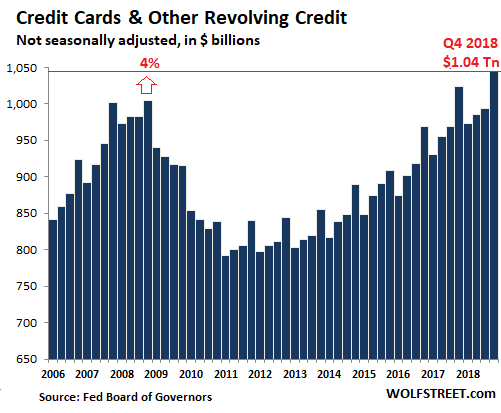

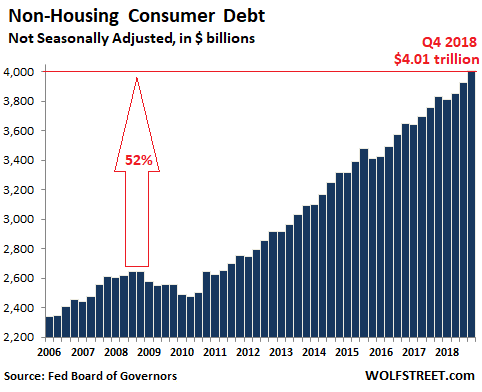

Aumenta la deuda sin contar con la vivienda, incluida la de tarjetas de crédito.

Un estudio que contradice la teoría monetaria moderna.

The study “provides a new theoretical result that low interest rates encourage market concentration by giving industry leaders a strategic advantage over followers, and this effect strengthens as the interest rate approaches zero,” the authors say.

Via this market concentration, low interest rates are then associated with “reduced dynamism, a widening productivity-gap between industry leaders and followers, and slower productivity growth.”

Estudio afirmando que los bajos tipos de interés favorecen la concentración en los mercados dando la los líderes ventaja estratégica sobre sus seguidores. El efecto se fortalece al acercarse a cero. Claro, así resulta más fácil comprar a la competencia. Eso disminuye competitividad. Mediante esa concentración se disminuye el crecimiento de la productividad. Link al artículo

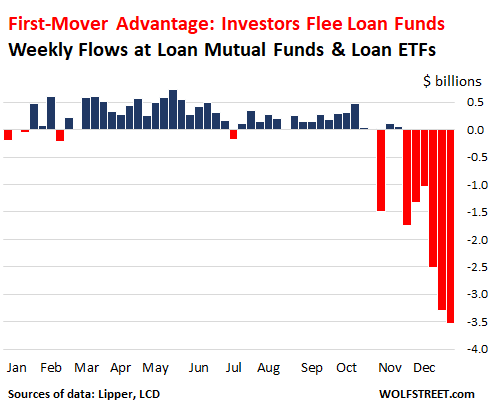

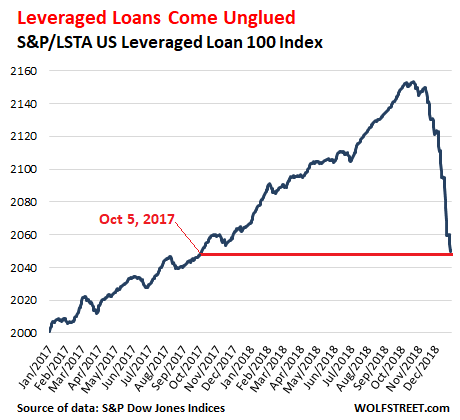

Tenemos salida de capitales de los fondos especializados en dar crédito y los préstamos apalancados disminuyen. Contracción del crédito.

Los fondos se están saliendo de la renta variable USA y no han participado en la última subida. El smart money se va de la renta variable.

Por análisis técnico podríamos estar en el segundo hombro de la figura de giro de tendencia hombro-cabeza-hombro en el spx.

Son demasiados datos negativos como para no ponerse en el peor escenario que se podría dar, una bajada del 50% en las acciones USA. Desde el techo (top) en 24 meses podríamos encontrarnos con un 50% de precios en las acciones. Abajo gráfico del libro de Dalio sobre el promedio de bajada de las acciones de un mercado en sus distintas fases.