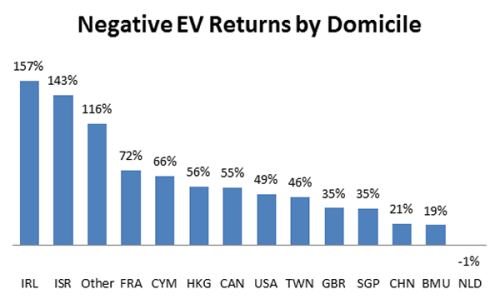

Dentro del análisis de empresas cobra especial relevancia el flujo de caja, y en relación a los flujos de caja de una compañía podemos extraer el valor de la empresa (Enterprise Value) respecto a su Ebitda. El EV / Ebitda es uno de los ratios más utilizados, así como la rentabilidad del flujo de caja, que nos determinará cuán rentable es la empresa en función del ingreso que obtiene en caja. A su vez también veremos por qué es importante el EV/ Ebitda y cómo se suele utilizar para realizar comparaciones.

✎Si quieres seguir aprendiendo, descarga este manual

EV/ Ebitda [Enterprise Multiple] ¿Qué es?

Enterprise Value= Capitalización bursátil + Deuda financiera + Acciones preferentes + Intereses minoritarios + Arrendamientos financieros y operativos - Exceso de caja - Inversiones financieras temporales - Activos extra.

El EV / EBITDA se relaciona positivamente con la tasa de crecimiento en el flujo de caja libre (FCF) y se relaciona negativamente con el nivel de riesgo global de la empresa y el coste medio ponderado del capital (WACC )

¿Por qué es útil el EV/ Ebitda?

- Al comparar empresas con distinto grado de apalancamiento, puede ser un ratio más fiel.

- EBITDA es útil para la valoración de las empresas intensivas en capital con altos niveles de depreciación y amortización.

- El Ebitda suele ser positivo, aún cuando el beneficio por acción pueda ser negativo.

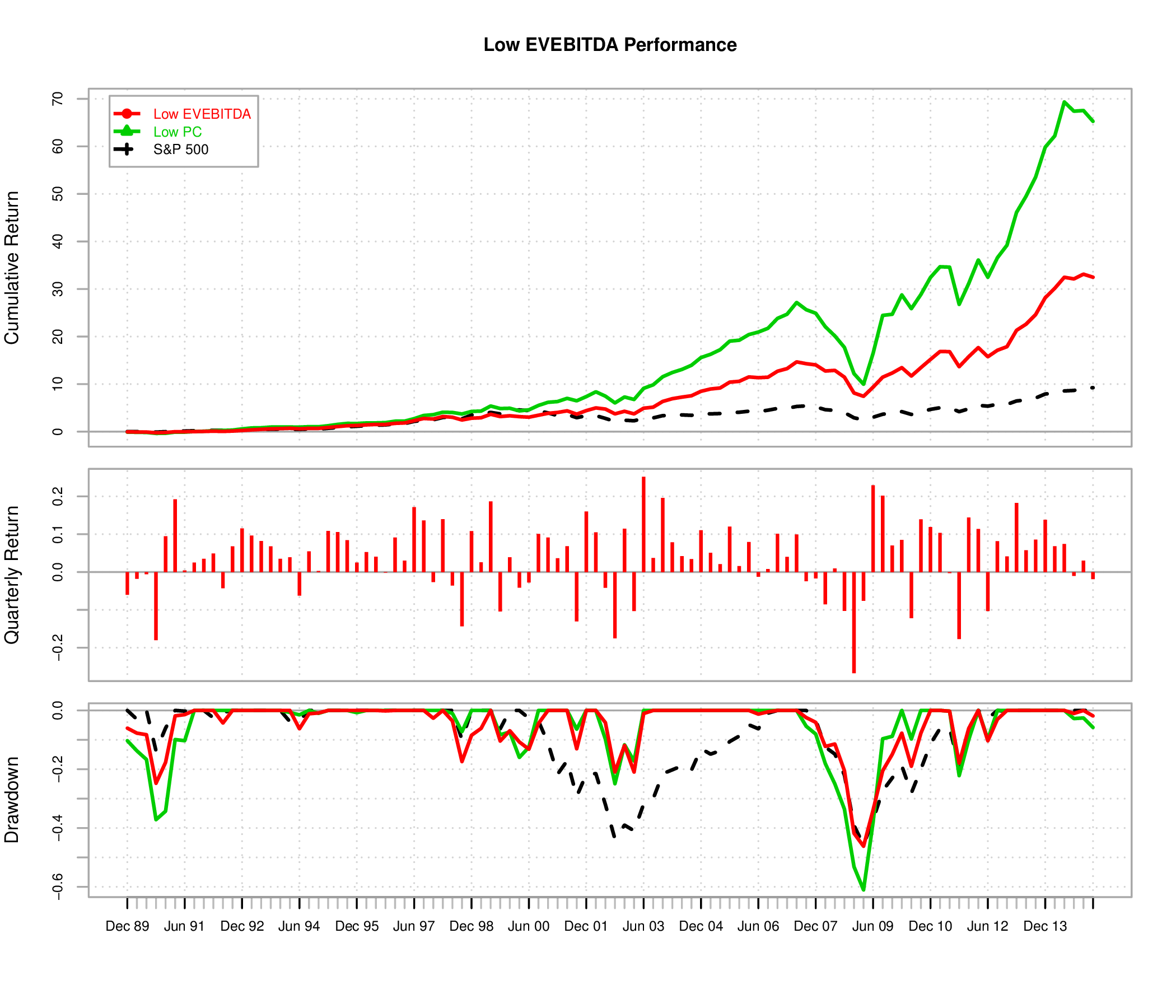

- EV/EBITDA also has a number of drawbacks, however:

Es un método de valoración que está ganando fuerza frente al método por descuento de dividendos.

El FCFE se calcula a partir del Ingreso neto, restándole el gasto en capital (CAPEX), los cambios en el capital circulante (fondo de maniobra), se suma la deuda neta que se ha generado y se restan los pagos de deuda.

El capital circulante o fondo de maniobra se calcula restando el pasivo corriente al activo corriente.

El Free Cash Flow Yield nos dice la relación entre el flujo libre de caja por acción y el precio por acción.

¿Cómo se calcula el capital circulante?

Los ingresos puede no haberlos cobrado todos, también se pueden tener gastos o costes que no se han pagado todos. Inventarios, deudores (clientes que no han pagado) y otros activos que se tengan y con proveedores (los costes que no hemos pagado).

- Si aumenta la partida de clientes, significa que hay clientes de los que todavía no hemos cobrado por lo que tendrá un impacto negativo sobre el capital circulante.

- Si tenemos más saldo en proveedores es que debemos más dinero pero eso en términos de caja es positivo porque todavía no ha salido de la caja.

Con esto llegamos al Flujo de Caja Operativo. Al flujo de caja operativo hay que restarle las inversiones que se hagan en el año. Están los gastos fijos (mantenimiento del negocio) hay CAPEX de crecimiento, que incluiría las inversiones para crecer, aumentar tiendas, maquinaria, vehículos...

Esto nos lleva al flujo de caja libre al que le sumaremos las variaciones de aumento de deuda y le restaremos los pagos que se hayan hecho de la deuda.

_(1)_col.jpg?1710333464 "¿Qué es el flujo de caja «Cash Flow» y qué tipos hay?")

{kind=link}

{kind=link}

{kind=link}

{kind=link}