Estoy valorando algunas propuestas para spreads con contratos de trigo.

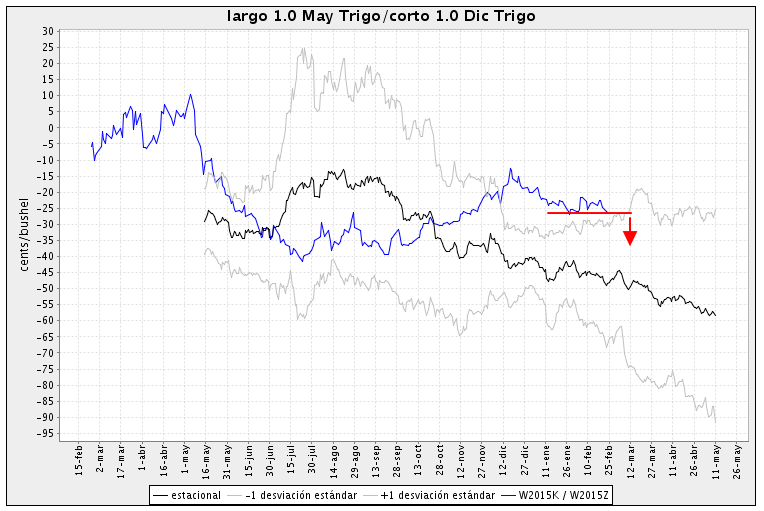

La primera es Trigo mayo - diciembre (ZW KZ5):

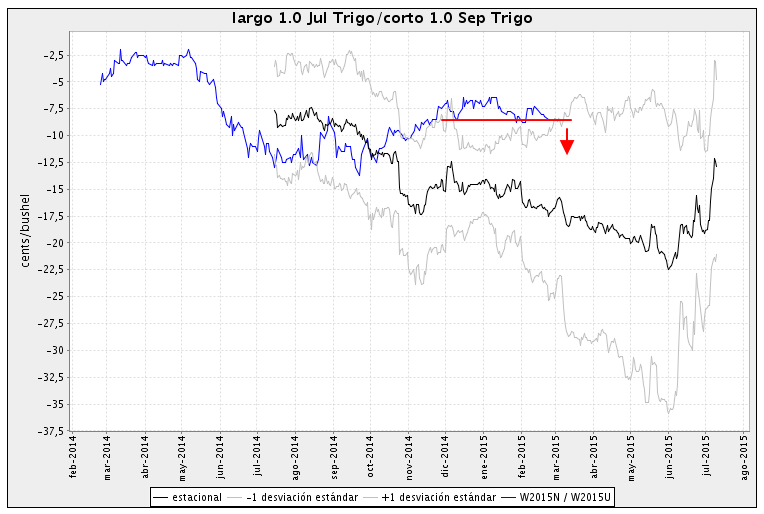

Otra posibilidad parecida es Trigo julio-diciembre (ZW NZ5):

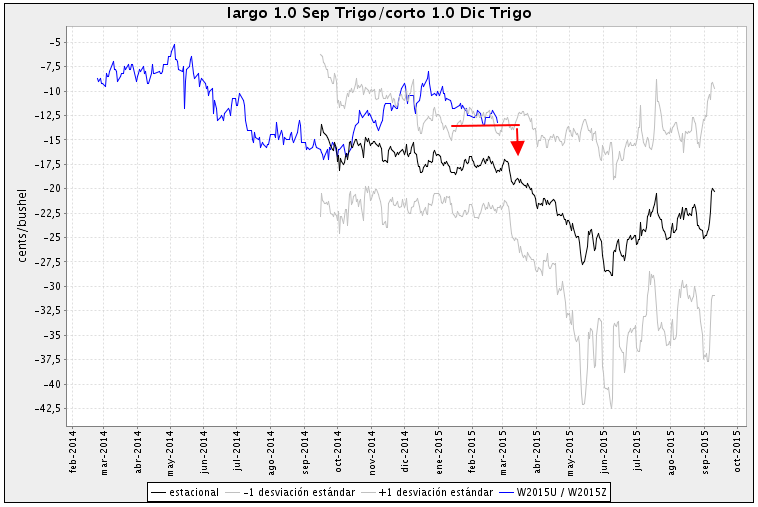

El tercer spread que estoy siguiendo es Trigo septiembre-diciembre (ZW UZ5):

Y el último sería Trigo julio-septiembre (ZW NU5):

Los cuatro gráficos son similares. La diferencia está en los números de la columna de la izquierda . Los cuatro spreads están colocados de mayor a menor riesgo.

Cuanto mayor es la distancia en meses de las dos patas del spread, el riesgo a asumir (para un stop loss técnico) y el beneficio potencial son mayores también.

La otra diferencia entre los spreads la marca el primer vencimiento. Cuanto más alejado esté, el spread tendrá más tiempo de recuperación si se tuerce (siempre que no haya saltado el stop antes).

Mi favorito es el último, por su configuración técnica. La entrada sería en el breakout. Un stop ajustado estaría encima del máximo anterior.

¿Cuál es tu spread de trigo favorito?

Los gráficos estacionales son de Scarr Visual Trading. Puedes utilizar el código promocional 912CA5B4AB para obtener un 10% de descuento en cualquier suscripción.

")