El otro día, estaba escuchando al loco de Max Keiser y no podía parar de reír… Decía que los extraterrestres no se daban a conocer, porque los seres humanos somos los más estúpidos de la galaxia. Y que recomendaban a todos sus congéneres alinenígenas que han invertido en la Tierra, sacar el dinero de los bancos porque éstos van a estallar en mil pedazos…

En efecto, la crisis económica global está cogiendo velocidad de crucero y todas las partes involucradas; sean gobiernos, bancos centrales, hedge funds o banca privada, están empleando todo su arsenal para posicionarse con el viento a favor. No se trata de ganar o perder, sino de sobrevivir. Porque a estas alturas la brisa sahariana ya se ha convertido en un huracán; y cuando la tormenta termine, bien podríamos asistir a un reseteo completo del sistema.

Desde que empezó esta crisis, la economía mundial se ha sostenido por las compras de los bancos centrales y por la extraordinaria demanda agregada proporcionada por China. Tras el colapso de Lehman Brothers, sea porque temieron por la devaluación de sus divisas nominadas en dólares o para evitarse engorrosos conflictos sociales, las autoridades de Pekín se embarcaron en un gigantesco plan de construcción de infraestructuras, cuya puesta puesta en marcha revolucionó su economía y la de los países netamente exportadores.

La extraña pareja formada por los bancos centrales y el gigante asiático, mejoró el clima internacional de las finanzas. Los alemanes se frotaron las manos pensando en los millones de vehículos que podrían vender en China –cosa que han hecho-, y los países productores de materias primas, fueran o no re-emergentes, ajustaron sus industrias para satisfacer la creciente demanda. De la noche a la mañana, todos estos países se convirtieron en un gran negocio… y parte del capital occidental, emigró de Europa y Norteamérica hacia nuevos escenarios que ofrecieran mayor rentabilidad.

Para entender lo que pasó, no hay mejor ejemplo que el de Brasil. La fortaleza de sus exportaciones y sus elevadas tasas de interés, eran irresistibles para el capital extranjero que deseaba consolidarse en el país; lo hiciera a través de la renta fija o de la renta variable. La llegada de todo ese dinero fortaleció al real, lo cual se convirtió en un aliciente más para redoblar la apuesta brasileña. Para desesperación de su ministro de finanzas, Guido Mantegna, que pasará a la historia por su denuncia de la “Guerra de Divisas”. En realidad, Mantegna creía que la política monetaria ultralaxa de la FED debilitaba al dólar y fortalecía artificialmente las divisas de los países productores (empeorando sus exportaciones). Y así es. Pero tampoco puede negarse que los flujos de capitales movilizados para satisfacer la demanda china, vinieran de dónde vinieran, sólo buscaban unas buenas plusvalías con las que satisfacer a sus clientes.

En cualquier caso, el proceso es bastante más complejo. Cuando un país tiene superávit por cuenta corriente y altos tipos de interés… los bancos empiezan a prestar y a expandir el crédito por toda la economía. La oportunidad para ganar dinero es inmejorable. Y cómo hemos visto en España durante los años de las vacas gordas, las entidades financieras centran todas sus expectativas en el mercado de la vivienda (porque fideliza al cliente durante 30 o 40 años). La llegada de capital extranjero, la expansión del crédito, la demanda asiática de materias primas… presiona a la baja los tipos de interés; lo cuál ejerce de “efecto llamada” para que las clases medias canalicen sus ahorros hacia los negocios patrocinados por la banca.

La demanda doméstica proporcionada por el auge de la vivienda, aunada a la demanda internacional procedente de Asia, llenó de exhuberancia a los mercados. “I’m having a very good crisis”, decía Soros a mediados de 2010. Sin embargo, como los seres humanos somos los más estúpidos de la galaxia… al final toda esa efervescencia termina generando burbujas, cuyo estallido compromete a las finanzas del Estado y empobrece a la sociedad. Todos los países involucrados en el comercio asiático, han experimentado un boom inmobiliario. Para empezar, la propia China. Pero tenemos varias burbujas inmobiliarias estallando o a punto de estallar en Brasil, Turquía, Canadá, Australia… Y otras más en Occidente, como consecuencia de la inmensa liquidez proporcionada por los bancos centrales, como en EE.UU., Reino Unido, Holanda o Islandia.

Cambio de Ciclo

Hay cambio de ciclo a la vista, porque el endeudamiento a escala planetaria se ha convertido en una pesadilla. Si algo nos enseña el libro de Kenneth Rogoff y Carmen Reinhart, This time is diferent, es que cuando un país sobrepasa ciertos umbrales de deuda es imposible crecer económicamente… porque todos los recursos nacionales se destinan al pago de la misma. Ellos sitúan ese umbral en el 90% del PIB. Pues bien, actualmente tenemos a un montón de países con deudas superiores al 100% del PIB y subiendo… subiendo porque, sin crecimiento, es imposible reducir el principal de lo adeudado. Por supuesto, tenemos a Grecia. Pero también están Bélgica, Italia, Portugal, Estados Unidos, Japón, etc. Y los que no han llegado a ese 90%, como sucede con España, lo harán muy pronto.

La imposibilidad de seguir rescatando a la banca con dinero estatal, trasladará la factura al sector privado. Los bail in al estilo español o chipriota, serán la norma a partir de ahora… Es inevitable. No hay margen ni para subir ni para bajar los impuestos; porque si los bajas la deuda se dispara y si los subes, se dispara también porque recaudas menos. Por supuesto, se puede seguir recortando, pero vistos los niveles actuales de deuda de las principales naciones desarrolladas… mucho me temo, no será suficiente. En un momento dado, varios países tendrán que escoger entre el palo y el bate de béisbol; es decir, entre un escenario a la japonesa donde las deudas se pagan a 20 años vista o tomar el camino de los bail out, con quitas o reestructuraciones de deuda, como pasó en Grecia.

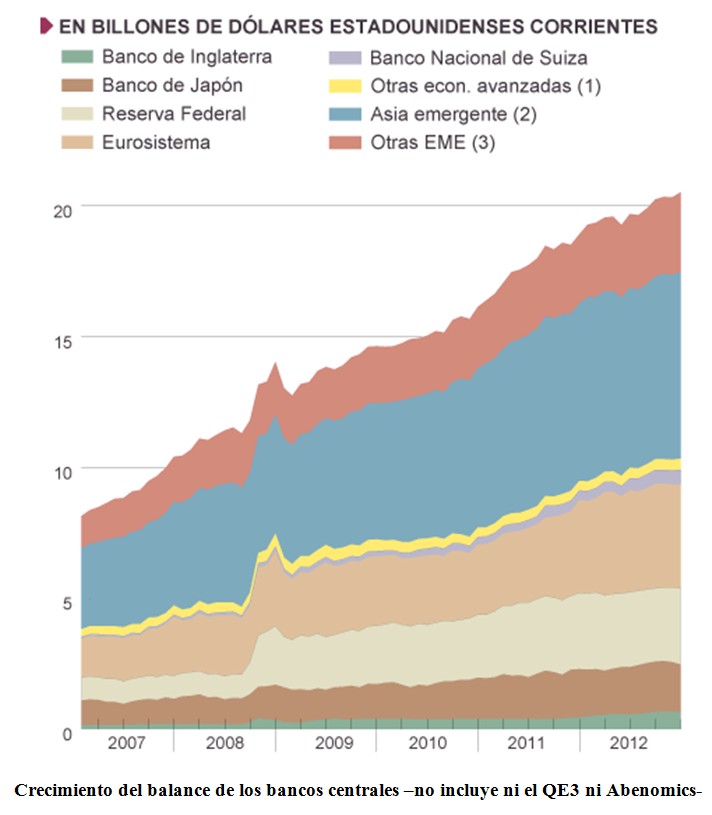

Por otro lado, las compras de activos realizadas por los grandes bancos centrales, también está llegando a su fin. Como la demanda privada sigue muy tocada, se ven en la obligatoriedad de comprar todo tipo de productos financieros, sean públicos o privados, para sostener artificialmente sus precios en el balance de los bancos. Ya hablé de esto en artículos anteriores… Con lo cual se produce una monumental transferencia de la deuda privada al Estado, al balance de los bancos centrales.

Toda esa deuda está ahí, no desaparece. Algún día tendrán que colocarla en el mercado… pero tal como están las cosas, no tengo ni idea de cuándo podrán venderla. Mucha gente juega con la idea de que bastaría con darle a un botón, para “borrar” toda esa deuda. Y asunto solucionado. La verdad es que este movimiento se me escapa… pero hacerlo seria muy peligroso porque podría destruir la confianza en la divisa de referencia, sea el dólar, la libra, el euro, el yen o el yuan. Luego tenemos a algunos bancos centrales como el BoJ –y próximamente el BoE-, que han decidido ir más allá y comprar todo lo que se meneé… en un intento a la desesperada por monetizar la deuda de una vez por todas. Pero como hemos visto en Japón, Abe ha tenido que dar marcha atrás porque su iniciativa ha precipitado las ventas de bonos soberanos por parte de los fondos de pensiones… empujando el yield hacia arriba, para consternación de los responsables de la política monetaria. Porque Japón podría quebrar.

Por eso, no me extraña que la FED esté evaluando la necesidad de ralentizar las compras. La situación se está volviendo insostenible. Reducir el QE3, dado el clima deflacionario mundial, es peligroso. Pero no hacerlo podría ser incluso peor… Tal vez lo reduzcan y que sea “lo que Dios quiera…”.

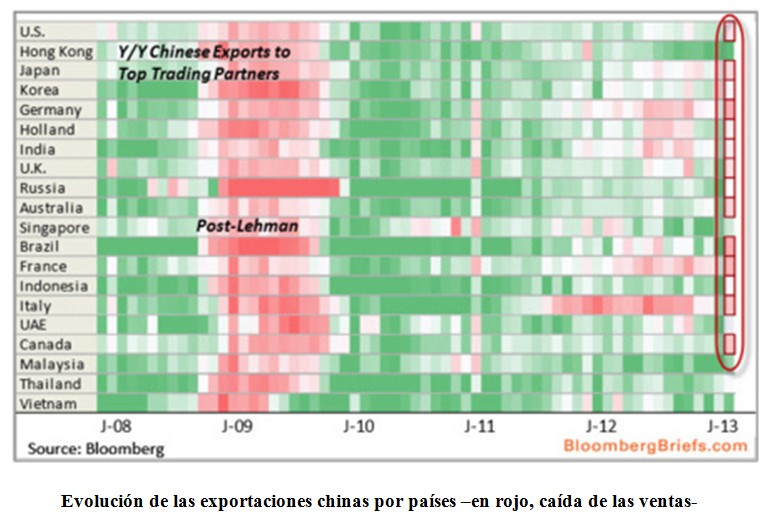

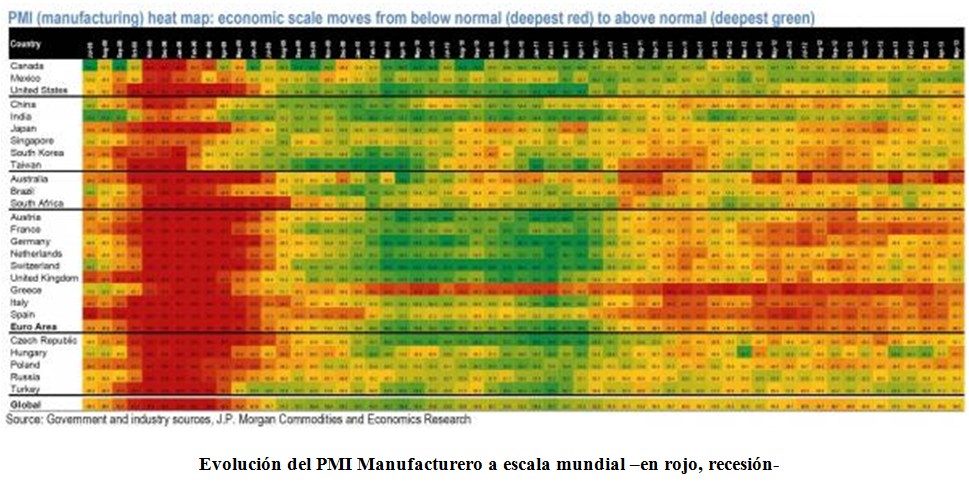

Sin embargo, las cosas están mucho peor. Los problemas de Occidente con la deuda, han reducido al mínimo las importaciones chinas. Lo vemos en España, que estamos muy cerca de tener superávit por cuenta corriente… no porque exportemos más, sino porque no importamos nada. Y es que ahora mismo, no hay dinero para comprar absolutamente nada.

La pérdida de la demanda agregada procedente de Asia, es una pésima noticia para la economía global. Y francamente, sin la contribución de China y con deudas crecientes en Occidente, el mundo no va a ninguna parte. La caída del oro nos advierte desde hace tiempo, de que viene un gran shock deflacionario. Los activos en el balance de los bancos se van depreciar, ocasionándoles graves pérdidas. De ahí que muchos de ellos, estén buscando liquidez como posesos para parar la hemorragia que se avecina; porque ni los gobiernos acudirán al rescate como han hecho hasta ahora, ni vendrán revalorizaciones de precios por parte del mercado. Creo sinceramente que el oro está leyendo bien la situación; y que muchas bolsas, que están en fase de burbuja, se van a dar un buen batacazo.

Ha llegado el momento de que la economía se ajuste a sus verdaderos fundamentales. Los países productores de materias primas que se han endeudado demasiado, iniciarán el camino que tomó España hace 5 años. Los excesos en el mercado inmobiliario pasarán factura a sus bancos; que tendrán que provisionar, recapitalizarse o nacionalizarse, para mantenerse a flote. Las revueltas sociales en Brasil o Turquía, no pasan por casualidad. Evidencian que las finanzas del Estado están muy tensionadas y que, sin el aporte de China, probablemente, hayan entrado ya en déficits por cuenta corriente. Por eso no debería extrañarle a nadie, que el capital que llegó durante el boom, ahora esté marchándose… aunque no haya ahora mismo, ningún refugio donde posicionarlo.

La principal consecuencia de este escenario deflacionista a nivel mundial, es la progresiva subida de los tipos de interés. Si el oro era el canario en la mina, la subida de las tasas equivale a un concierto de Metallica. Ninguna nación puede permitirse el lujo de pagar más por su deuda… eso es la gota que colma el vaso. La subida del yield está machacando a los hedge funds invertidos en renta fija, porque sus bonos se deprecian cada día más (ya lo estamos viendo, en varios fondos de Pimco). Y muchos bancos los seguirán en las pérdidas…

La subida de los tipos de interés –que replican la subida de la prima de riesgo en que se halla la economía glogal-, se agravan cuando saltan los stop loss para frenar las pérdidas. Lo cual empuja al yield todavía más arriba… Naturalmente, los bancos centrales y la banca privada contraatacarán; porque si la situación se descontrola, muchos países se dirigen rápidamente hacia la quiebra. Pero eso quedará para el próximo artículo… en el que hablaré de este asunto y de la dinámica inflacionista-deflacionista en que puede recaer la economía internacional a corto y medio plazo.

¡Un abrazo a todos/as, que tengáis un buen día!

35