En una semana normal suelo asistir a entre 7 y 10 webinars o sesiones online. Algunos de estos webinars son gratuitos y otros, la mayoría, son de pago y corresponden a algunas de las comunidades de trading a las que pertenezco.

Es posible que a alguno de vosotros os parezca excesivo pero yo sigo la filosofía de que si en una de estas sesiones aprendo algo que haga que en un futuro cometa un error menos o evite una pérdida es tiempo y dinero correctamente invertido.

Migueln hace una labor muy de agradecer en el foro de opciones poniendo todos los webinars que va descubriendo. Hay muchísimos en la comunidad de trading con opciones y muchos de ellos muy interesantes.

Normalmente en cada una de estas sesiones o webinars tengo papel y bolígrafo al lado. La idea es apuntar las cosas que me llaman la atención, si necesito revisar el webinar a fondo porque tiene mucha "chicha" o alguna idea para trabajar, estudiar y/o reflexionar sobre ella.

Hace unos días, en uno de estos webinars, me llamo la atención algo… en las notas puse “comparar sus datos con los ratios de buffet y otros” y “34,50% de rendimiento anual, volatilidad anualizada del 8,30% y máximo drawdown del 4,70%”.

Aprovechando esos tres datos podemos calcular con facilidad dos ratios que se usan bastante a la hora de comparar resultados. El ratio de sharpe y el MAR ratio (similar al ratio calmar). ¡Que tiempos aquellos de la inversión en fondos!

El ratio de Sharpe lo puedes calcular dividiendo el rendimiento anualizado entre la volatilidad anualizada. El ratio con los datos citados anteriormente es del 4,16 si asumimos 0% como la tasa de interés libre de riesgo. Muchas veces se le descuenta al rendimiento anualizado dicha tasa y se obtienen ratios de Sharpe algo más bajos.

El MAR ratio divide el rendimiento anualizado entre el máximo o peor drawdown. El ratio con los números anteriores sale de 7,34. A veces se usa el ratio Calmar en lugar de este número, este ratio consiste en dividir el promedio de rentabilidad mensual de los últimos 36 meses entre el mayor o peor drawdown en 36 meses.

Así que vamos a comparar a este trader misterioso del webinar que consigue un ratio Sharpe del 4,16 y un ratio MAR del 7,34 con los demás.

Lo primero que podemos hacer es ver si bate a Warren Buffet, al final todos nos intentamos comparar con este hombre y la verdad es que no se por que pues su operativa es difícilmente replicable (somos un palillo comparados con un transatlántico). A continuación tienes los datos de la comparativa:

Como puedes observar nuestro trader misterioso le da mil vueltas a Warren Buffet… Así que vamos a ampliar nuestro comparación a ver si esto de batir a Warren Buffet es algo muy normal o no.

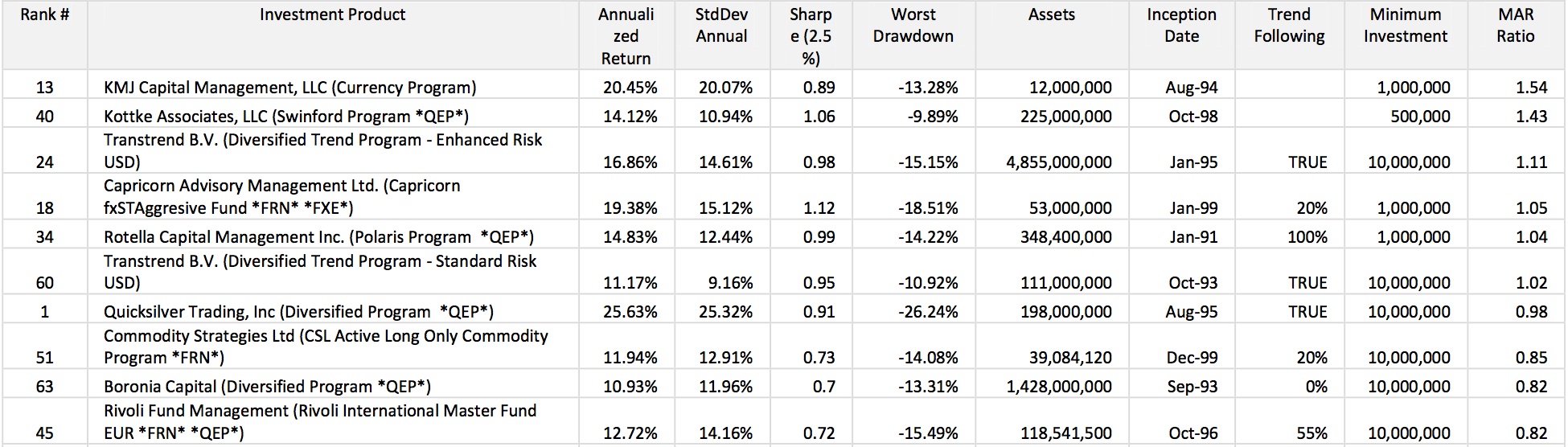

A continuación tienes una lista de los 10 CTA con mejor ratio MAR (relación entre rendimiento y drawdown). El filtro para esta lista es que tuvieran un mínimo 10 años de actividad reportada y que superaran el 9,8% de rentabilidad anualizada.

Como puedes observar en la tabla sus ratios de sharpe y MAR están alrededor del 1 aunque para el ratio de sharpe han decidido descontar un 2.5% de tasa interés libre de riesgo. Lo que mas me sorprendió analizando la tabla entera, no solo los 10 primeros, es que solo hubiera tres con un ratio Sharpe superior a uno (descontado un 2.5% como tasa de interés libre de riesgo al rendimiento anualizado).

Siguiendo con mi investigación y teniendo en mente cómo es posible que solo tres CTA de 555 tengan un ratio de Sharpe mayor a uno localice este gráfico de un estudio sobre ese mismo tema:

En el gráfico puedes ver que en efecto si en el eje X nos vamos a 10 años o más solo hay 3 tipos que consiguen un ratio de Sharpe mayor de 1 (eje y). Obviamente si nos vamos a los datos de Warren Buffet que corresponden a sus ratios de más de 25 años pues vemos sus 0.76.

La conclusión mirando el gráfico es obvia: a mayor tiempo en el mercado menor ratio Sharpe (o baja tu rentabilidad anualizada o sube la volatilidad de tus resultados).

Ahora ya podemos comparar a todos… voy a añadir los 10 mejores CTA, con nuestro trader misterioso, más Warren Buffet y además los datos de un servicio de señales (condoroptions) y los voy a ordenar por múltiples conceptos:

Ordenada por el ratio MAR:

Ordenada por el ratio Sharpe (tasa de interés libre de riesgo = 0%):

Ordenada por el máximo drawdown:

Ordenado por la volatilidad:

Ordenado por el rendimiento:

Y terminamos con las conclusiones:

1. Los datos de nuestro trader misterioso son mágicos pues ganan en prácticamente todos los apartados y algunas veces con porcentajes espectaculares.

Tiene un ratio MAR 4,76 veces y un ratio sharpe 3,22 veces más alto que el mejor del resto.

Su rendimiento es de 2,14 veces más alto que el promedio de los demás y su drawdown es 4 veces más pequeño que el promedio de los demás. Si lo metemos en una ecuación de rendimiento y riesgo son 8 veces mejor ratio (doble de rendimiento con una cuarta parte del riesgo)

Cuando hablo de los demás o del resto hay que recordar que son los 10 mejores CTA, Warren Buffet y los del servicio de señales.

¿Cómo es posible alcanzar estos ratios?

2. A Warren Buffet le bate todo el mundo… Es sorprendente que en todas las comparaciones menos en una ocupa el último lugar (o el penúltimo).

¿Cómo puede ser posible que el tipo más reverenciado del trading ocupe estos puestos?

3. Ya me ha picado la curiosidad… a ver si analizo los resultados de los 10 mejores hedge funds!!! Si ya salen mejor que Warren Buffet pues le bajaré del pedestal y dejará de ser un mito para mí.

El objetivo del post no es demostrarte que se puede batir a Warren Buffet… creo que es un tipo con una filosofía de trabajo genial y un tipo al que admiro.

Su estilo de inversión es un clásico y algo que deberías estudiar y trabajar, básicamente consiste en:

1. Comprar acciones de baja beta y baja volatilidad (una filosofía que me encanta dentro de la inversión a largo plazo)

2. Comprar acciones baratas (te ayudará mucho el análisis fundamental para valorar el precio de una acción)

3. Comprar acciones estables, que crecen y que dan beneficios (análisis fundamental también)

4. Potenciar el rendimiento con un apalancamiento razonable (el trading con opciones tiene mucho que decir aquí)

Así que si no era demostrarte que puedes batir a Warren Buffet cual era el objetivo del post… pues básicamente que tengas cuidado con los números o ratios que ves, que los razones y los pongas en un contexto.

Ya comente en la serie de post sobre el rendimiento misterioso lo fácil que es manipular los rendimientos así que ojo también con los ratios….

Las entradas sobre el rendimiento misterioso son estas:

1. ¿Qué rendimiento ha tenido este trader?

2. Desmontando el 88.3%1 de rendimiento...

3. Desmontando el 22.08% de rendimiento...

4. El rendimiento misterioso...

Parece que no quiero despedirme… para los que os gustan los números os recomiendo un libro que me encanta. “El hombre anumérico” de John Allen Paulos.

¡¡¡Saludos!!!

IncomeTrader

")