Buenos días a tod@s,

El Russell 2000 está aún más débil en las últimas semanas que el SP500. Adjunto gráfico de largo plazo de ambos

Así que voy a desarrollar un ratio butterfly por el lado de la call en RUT a partir de esta tarde. Consistiría en:

- c/ call 840 Set

- v/ 3 call 860 Dic

- c/ 2 call 870 Set

Y compro una call 870 Set adicional

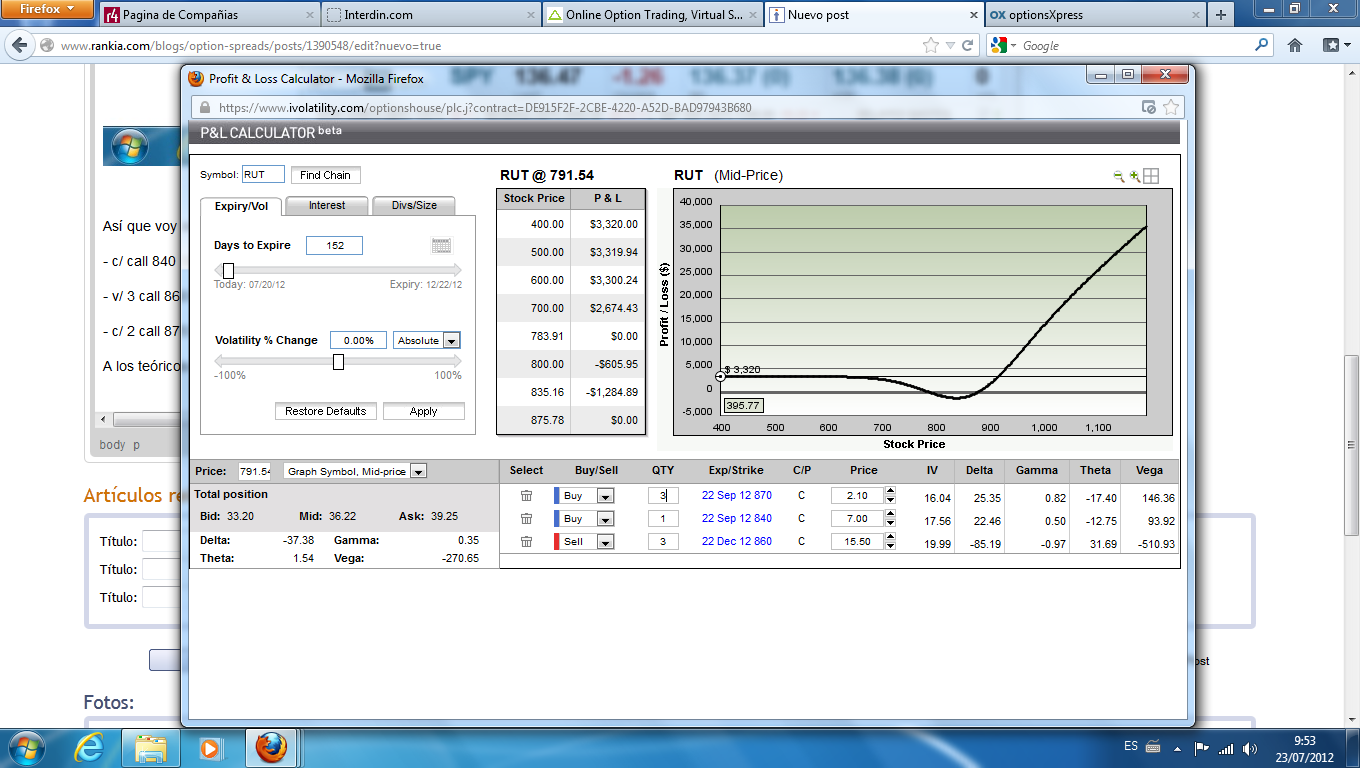

A los teóricos del cierre del viernes el gráfico profit-loss quedaría como sigue:

Profit-loss a fecha de hoy

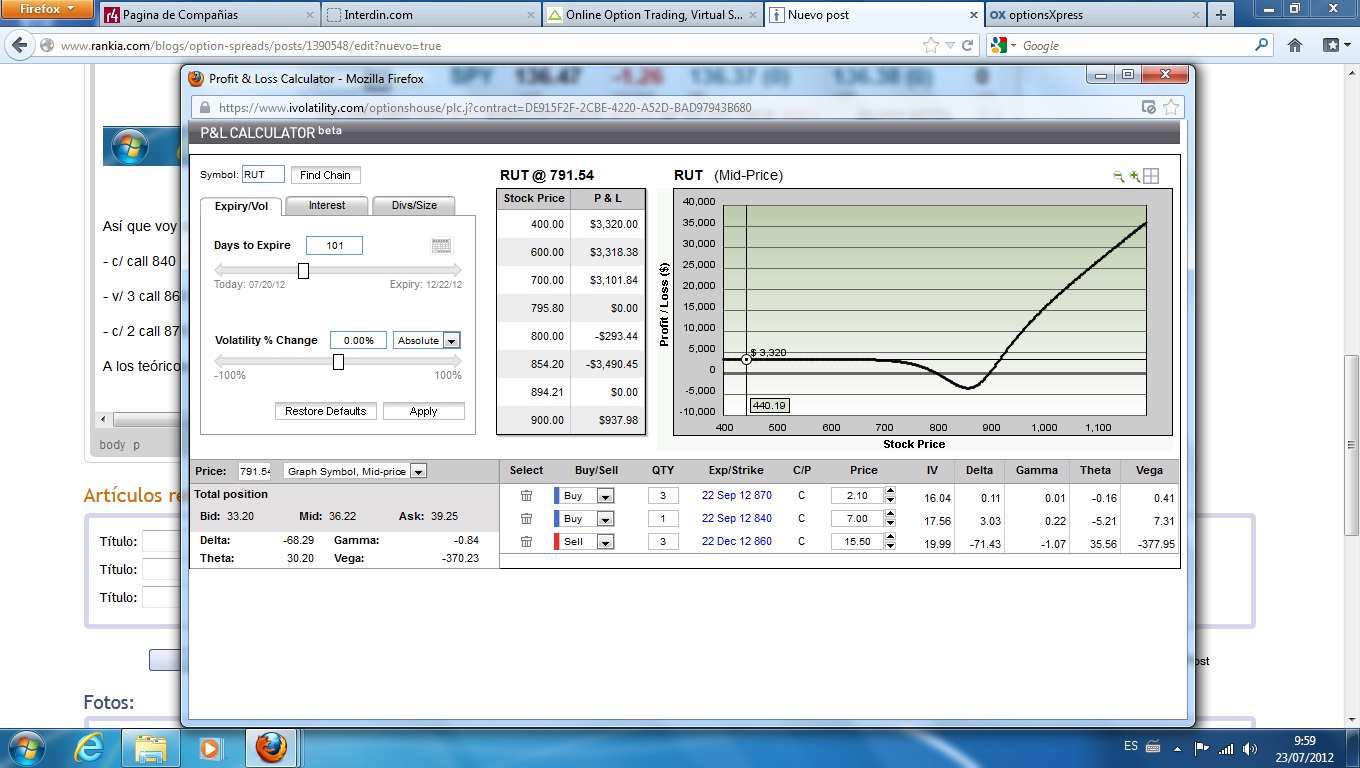

Profit-loss con 101 días a vencimiento de Diciembre

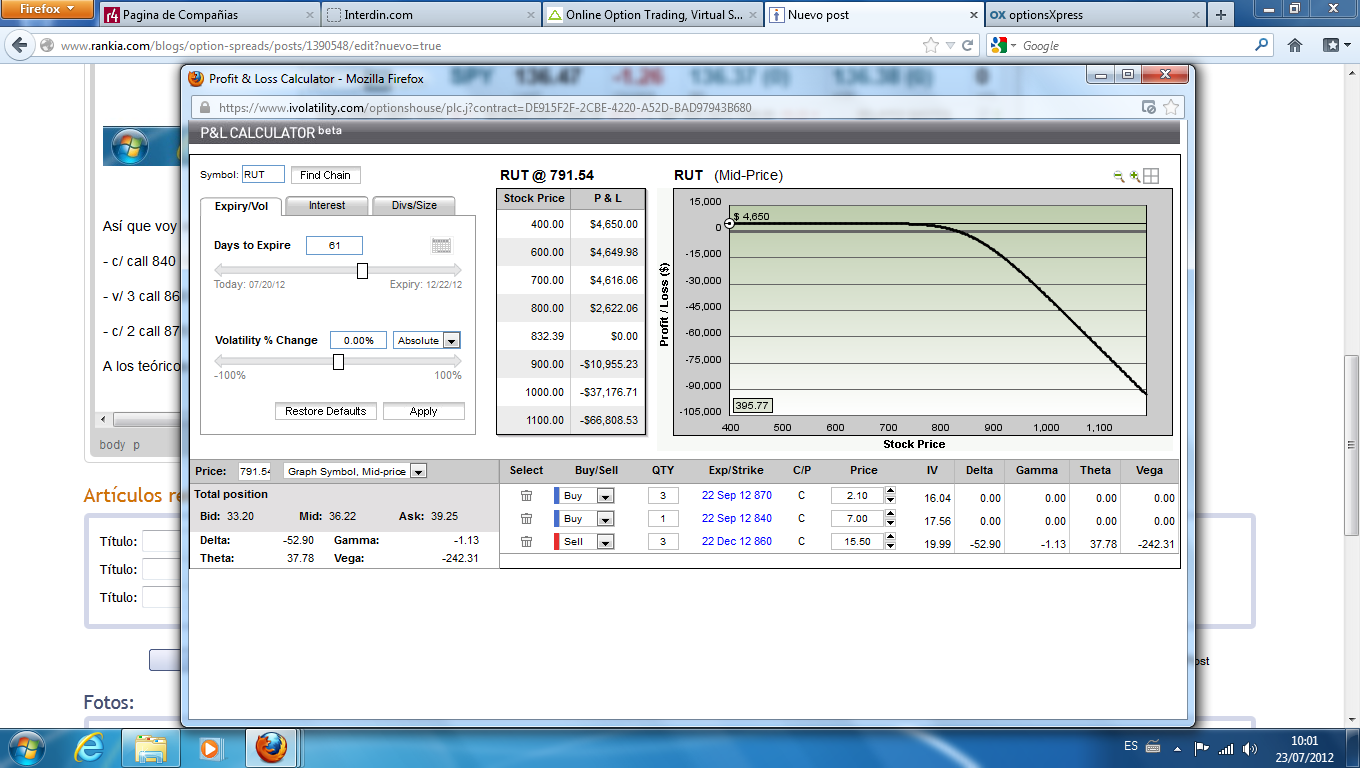

Profit-loss una vez vencidas las opciones compradas en Setiembre

Parto de la base de una tendencia lateral-bajista en Rut y la idea inicial sería deshacer todo una vez expiren las opciones de Setiembre. Si me equivoco y el mercado subiera de aquí al vencimiento de Setiembre tampoco tendría que haber pérdidas y si hiciera falta se podría ajustar. Si el mercado permanece estable, la pérdida de valor temporal de las opciones vendidas en Diciembre será mayor que la de las opciones compradas en Setiembre.

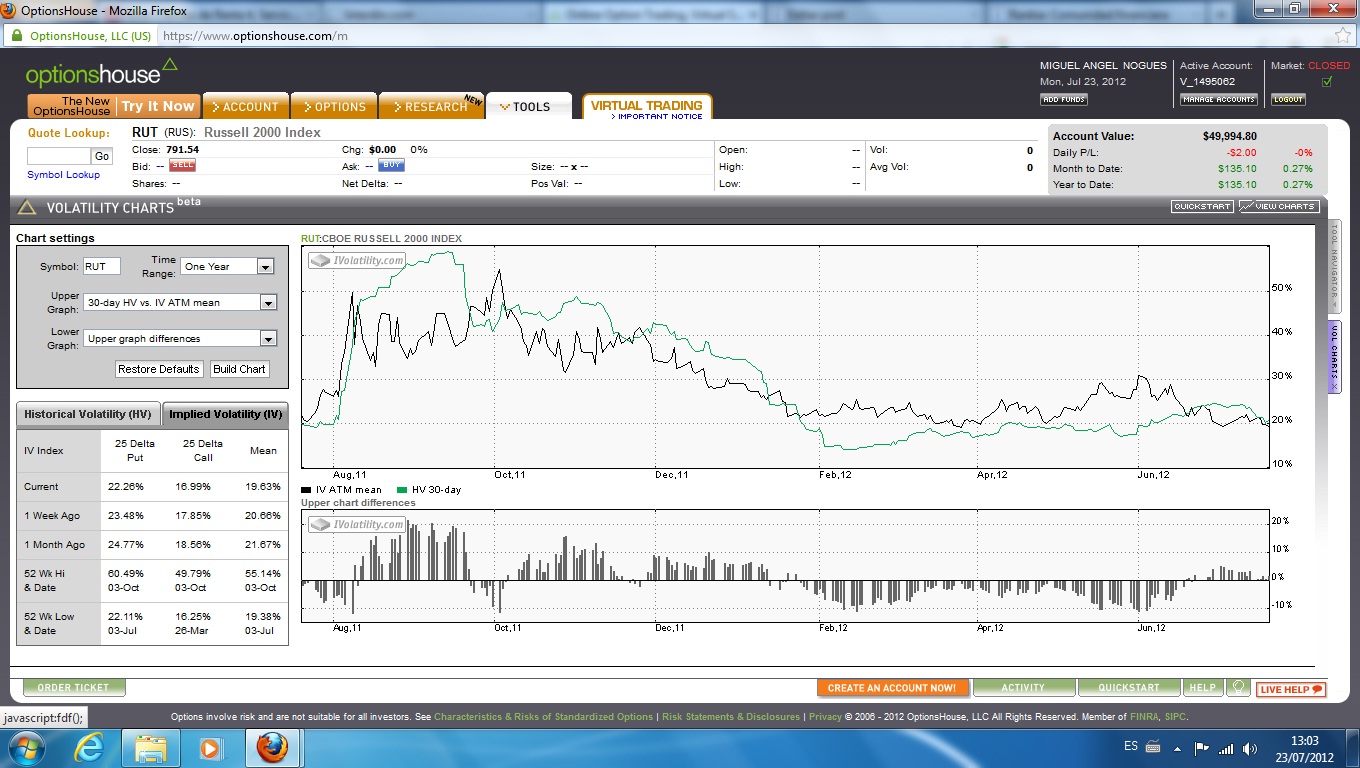

Desde un punto de vista de volatilidad la tenemos en un nivel muy bajo, igual que en SPY. No obstante, si la tendencia del precio fuera a la baja, la volatilidad implícita de las call aunque aumentaría al principio y al ir quedándose fuera de dinero podría eclosionar finalmente. Adjunto datos de volatilidad.

Saludos