Suele ser habitual escuchar: "los seguros siempre tienen la letra pequeña para no paga" "es no me he mirado la letra pequeña" "no me explicaste la letra pequeña" etc.... ; y es una cosa que nunca he podido llegar a entender de el por qué de este tópico.

La Ley de Contrato de seguro regula en su artículo 3:

Artículo tercero:

Las condiciones generales, que en ningún caso podrán tener carácter lesivo para los asegurados, habrán de incluirse por el asegurador en la proposición de seguro si la hubiere y necesariamente en la póliza de contrato o en un documento complementario, que se suscribirá por el asegurado y al que se entregará copia del mismo. Las condiciones generales y particulares se redactarán de forma clara y precisa. Se destacarán de modo especial las cláusulas limitativas de los derechos de los asegurados, que deberán ser específicamente aceptadas por escrito..........

También la Ley de Ordenación del Seguro lo regula en su Artículo 76 Pólizas y tarifas de primas:

2. La póliza de seguro será redactada de forma que sea de fácil comprensión. En caso de extravío de la póliza, el asegurador, a petición del tomador del seguro o, en su defecto, del asegurado o beneficiario...........

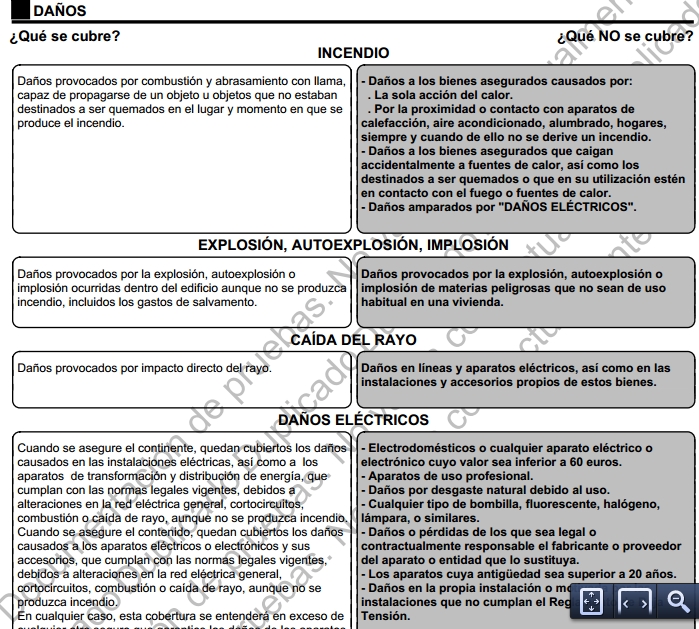

Y como con los hechos siempre se demuestran las cosas podeis ver esta imagen de unos de los condicionado de hogar de Reale Seguros que junto con todos sus condionados de otros ramos yo los considero los mejores redactados y adaptados a facilitar al asegurado la compresión de los mismos:

¿Queda bien clarito no?

Suele pasar que para cualquier contrato los consumidores casi nunca los leen al completo o ni siquieran los leen, estampando su firma y luego a acordarse de Santa Bárbara cuando truena.

Un mediador de seguros profesional debe informar a sus clientes de las exclusiones que tienen las pólizas, sobre todo de las coberturas que suelen dar lugar a confusiones a la hora del siniestro, así como una entidad bancaria, o cualquier otra empresa debe también hacerlo y no por ánimo de lucro de querer vender un servicio o un producto intentar conseguir la firma del cliente sin haberlo avisado de todas las características del mismo y si no ACUERDENSE DE LAS PREFERENTES !

Y por favor Sres. Consumidores lean todos los contratos que firmen, soliciten toda la documentación relacionado con el seguro y estudienla a fondo, como son el cuestionario de seguro al que se lo somete para valorar su riesgo, el condicionado general y clausulas especiales en su caso de la póliza. Una vez aceptado el seguro deberá comprobar las condiciones particulares para chequear que lo ofertado es lo contratado

Y no me digan que no saben leer porque les veo leyendo las webs en los móviles, tableTs, novelas de bolsillo, y por lo que sé esos SI TIENEN LETRA PEQUEÑA !!