Como muchos de vosotros sabréis, en el artículo de cómo ganar dinero con la crisis del coronavirus me comprometí a publicar un análisis fundamental de mi empresa favorita así que aquí lo tenéis. Mi empresa favorita se llama Alphabet (Google).

Quiero destacar que eso de empresa favorita también es bastante relativo, ya que hay muy buenas empresas en el mundo y en la inversión no sólo importa la calidad sino lo que estemos dispuestos a pagar por ello. Por eso, si Google cotizase a $2000 dólares seguiría siendo una muy buena empresa pero ya flojearía bastante su atractivo desde el punto de vista de su valoración.

En el post de ¿Qué empresa estadounidense capitaliza más de 300.000 millones y vendió más de 70.000 millones el año pasado? os propuse el juego de adivinar de qué empresa se trataba, y tengo que decir que las pistas eran un poco engañosas ya que más de una empresa se coincidía con esos datos que dí.

Pues bien, de todos los comentarios que me habéis dejado solamente @imcam y @Kaiserll71 consiguieron adivinarlo... ¡Bien hecho! Al resto que dijeron empresas como Amazon, Facebook o Berkshire Hathaway deciros que podrían haber sido perfectamente ya que son empresones que cualquiera querría tener en cartera. ¡Gracias a todos por participar!

Bueno ya no me enrollo más y vamos al lío.

¿Por qué Alphabet es mi empresa favorita para invertir?

Voy a explicar punto por punto los motivos por los que la considero mi empresa favorita y en la segunda parte del artículo iremos con la valoración ya que se quedaría un artículo demasiado extenso para abordarlo todo.

¿Qué es Alphabet exactamente?

Alphabet se creo en el año 2015 para reorganizar mejor todo el universo de diversos proyectos que surgieron de Google. Por lo tanto, Alphabet se convirtió en la empresa madre y dentro de ella estaban Google y las llamadas "Other Bets", que como veremos a continuación incluyen proyectos como Verily, Waymo, Access, Calico, CapitalG y otros muchos.

¿Cuál es el negocio de Alphabet? ¿Cómo gana dinero?

Básicamente el negocio principal de Alphabet es la publicidad. Esto es tal y como describen ellos mismos cómo ganan dinero:

“El objetivo de nuestros productos publicitarios es entregar anuncios relevantes en el momento justo y brindar a las personas información comercial útil, independientemente del dispositivo que estén utilizando. También proporcionamos a los anunciantes herramientas que les ayudan a atribuir y medir mejor sus campañas publicitarias. Nuestras soluciones publicitarias ayudan a millones de empresas a hacer crecer sus negocios, y ofrecemos una amplia gama de productos en dispositivos y formatos. Generamos ingresos principalmente al ofrecer tanto publicidad de rendimiento como publicidad de marca.”

En resumen, tienen mucho información sobre los gustos de los usuarios, con lo que esto ayuda mucho a segmentar el público de los anunciantes, que pueden invertir dinero y obtener unos buenos retornos pudiendo medir perfectamente los resultados.

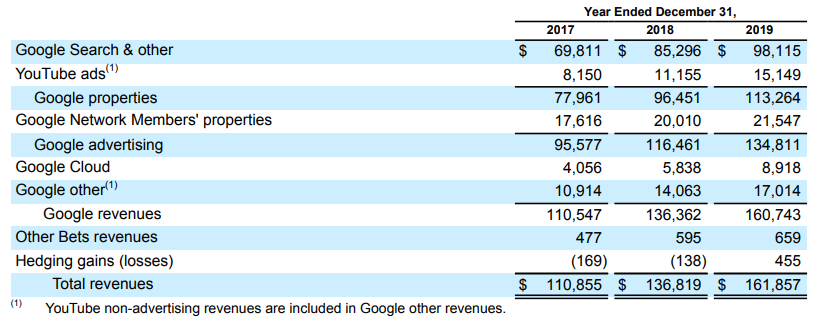

¿Cuáles son sus principales fuentes de ingreso?

1. Google Search & other - Representa el 60% de las ventas ($98 billones)

Estos son ingresos generados en las propiedades de búsqueda de Google (incluidos los ingresos del tráfico generado por los socios de distribución de búsqueda que usan Google.com como búsqueda predeterminada en los navegadores, barras de herramientas, etc.) y otras como Gmail, Google Maps y Google Play.

2. Google Network Members' properties - Representa el 13% de las ventas ($21,5 billones)

Esto básicamente es Adsense, Admob y Google Ad Manager.

3. Google other - Representa el 10% de las ventas ($17 billones)

Aquí tenemos Google play (cobran a las aplicaciones) y por el contenido en la Google Play store. Productos físicos (hardware) como smartphones, pixelbook, o el altavoz inteligente. Y también las suscripciones premium de Youtube y Youtube TV.

4. Publicidad en Youtube - Representa el 9% de las ventas ($15 billones)

La monetización de los anuncios que nos aparecen en Youtube.

5. Google Cloud - Representa el 5,5% de las ventas ($8,9 billones)

Aquí entraría Google Cloud Plataform y G. Suite (que incluye Gmail, Docs, Drive, Calendar y el resto de herramientas).

6. Other bets - Representa el 0,4% de las ventas ($0,6 billones)

Aquí tenemos otras apuestas. Supone una parte ínfima de los ingresos de la compañía pero es el componente que puede dar mayor opcionalidad a la empresa. Cada año se gastan más de 3 billones en other bets, asumiendo que muchas de estas pequeñas apuestas pueden salir mal (y saldrán) pero si solamente una o dos triunfan los ingresos potenciales pueden ser enormes.

Los ingresos de Alphabet son recurrentes pero cíclicos, por lo que en momentos en los que la economía se puede resentir, probablemente uno de los primeros recortes que hagan las empresas sean en publicidad.

Aquí existen muchas alternativas, uno se puede publicitar en muchos medios, pero la gran ventaja de Google respecto a otros medios convencionales es la capacidad de poder medir muy bien los resultados y aportar herramientas a los anunciantes para optimizar mucho su publicidad en función de todos los datos que tienen de los usuarios que usamos sus servicios.

En este caso tiene un duro competidor llamado Facebook, que también son especialistas en conocer al dedillo sus usuarios y usarlo para monetizar su negocio.

¿Tiene competencia Google? ¿Quiénes son?

Alphabet no tiene un claro competidor, sus competidores son múltiples dependiendo del servicio en el que nos fijemos.

Si hablamos del buscador de Google, aquí los competidores podrían ser Baidu, Bing, Yahoo... Aunque creo que la palabra competidor se queda grande, ya que como vemos Google tiene aquí el 92% de cuota de mercado.

Source: StatCounter Global Stats - Search Engine Market Share

Otros competidores podrían ser los servicios de vídeo digital como Netflix, Amazon, Disney... que afectan directamente a Youtube.

Dentro del tema de la publicidad online, el hueso más duro que tiene Google en la competencia es Facebook, ya que como hemos dicho también conocen muy bien a sus usuarios y eso permite hacer campañas muy rentables para los anunciantes.

Además Amazon también es competencia no solamente en el tema del cloud, sino también en las búsquedas en el propio sitio. Cada vez hay más gente que para comprar un producto lo busca directamente desde Amazon y no por Google. Cada vez más Amazon está aprendiendo a monetizar también con anuncios su sitio.

¿Tiene Google ventajas competitivas? ¿Dónde está su MOAT?

Lo mejor de Google no son los retornos sobre la inversión que obtiene año tras año (y que son muy buenos), lo mejor es que es muy difícil que llegue una empresa que sea capaz de hacerlo mejor: principalmente ofrecer al consumidor lo más relevante para él.

La propiedad intelectual de Google

En mi opinión su mayor ventaja competitiva se encuentra en su algoritmo de búsqueda. El buscador de Google lleva años mejorándose y evolucionando y ya se ha convertido en toda una ciencia que se estudia. A día de hoy existen millones de trabajos que se basan en conocer cómo funciona el algoritmo de google para atraer el mayor número de visitas. De hecho, este mismo artículo tiene una estructura hecha a medida de los gustos del santo buscador para intentar conseguir la mayor visibilidad posible.

Este buscador es una fuente de datos increíble, lo que lo hace seguir conociendo mejor los intereses de las personas y cada vez tienen más datos que les permite monetizar mejor su sitio.

¿Más ventajas competitivas?

El efecto red de Google

Aquí tenemos un claro ejemplo también del efecto red. El valor del buscador reside en que prácticamente todo el mundo lo usa para navegar por internet. Este efecto red también se da en otros productos como Youtube, Android, las aplicaciones de Google Play, etc.

En este sentido, la estrategia de Alphabet se basa en crear el mejor servicio sin coste alguno. Y cuando ya tiene la mayor cuota de mercado, es entonces cuando ya se centra en monetizarlo. Es por eso que a día de hoy tiene servicios como Android (con casi el 90% de cuota de mercado en smartphones) que todavía no está explotando y que muy probablemente hará en el futuro. O por ejemplo también Google Maps, el mejor navegador que ha desbancado a los famosos pero ya anticuados TomTom.

Estos dos últimos casos son ejemplos de fuentes de ingresos futuras que a día de hoy no vemos su impacto en las cuentas.

Ventaja en costes

También cuentan con una clara ventaja de costes, tanto para ellos mismos como para los clientes que pagan por sus servicios. En el caso de Alphabet, no es un sector intensivo en capital que necesite una enorme inversión y unos altos costes fijos. Esto implica que si sus ingresos crecen los gastos no crecen del mismo modo, ya que son capaces de generar economías de escala.

Además, a sus anunciantes también les permiten obtener el máximo partido por su dinero invertido gracias a todos los datos que poseen del comportamiento de los usuarios. Si alguien puede invertir $10.000 en publicidad, probablemente prefiera hacerlo segmentando al máximo a su cliente objetivo antes que invertir esos $10.000 en un anuncio de periódico con muchas más limitaciones de segmentación.

Ya he comentado las principales ventajas competitivas pero puede que todavía quede alguna más. Si te percatas de ello o ves algún servicio dentro del ecosistema de Alphabet que cuente con alguna ventaja competitiva no dudes en ponerlo en los comentarios.

La importancia del equipo Gestor de Alphabet

Para entrar en este tema es necesario explicar los tres tipos de acciones que hay en Alphabet para comprobar realmente quién manda.

Acciones de clase A (GOOGL):

Estas acciones tienen derecho a voto en las juntas de accionistas (1 voto por cada acción). Cualquiera las puede comprar.

Acciones de clase B (no se pueden comprar):

Estas acciones tienen derecho a voto en las juntas de accionistas (10 votos por cada acción). Aquí Larry Page y Sergey Brin (los fundadores) poseen el 84,3% de las acciones de clase B, lo que les permite asegurarse un 51% de los derechos de voto. Es decir, que aunque una sola persona acapararase el 100% de las acciones de tipo A seguiría teniendo menos poder de voto que los fundadores.

Aquí vemos claramente quién manda en Alphabet.

Acciones de clase C (GOOG):

Estas acciones no tienen derecho a voto en las juntas de accionistas. Cualquiera las puede comprar.

Alphabet usa esta clase para crear sus stock options para retribuir a los trabajadores. También usa esta clase de acciones para hacer sus recompras.

Si no recomprase acciones esta clase diluiría cada vez más a los accionistas. En los últimos años y a pesar de las grandes recompras de acciones, la tendencia se inclinaba más hacia la dilución, ya que cada año había más acciones en circulación que el anterior. Aunque en 2019 ha habido una recompra muy agresiva de acciones que ha frenado en seco esta tendencia volviendo a niveles anteriores a 2015 en cuanto a nº de acciones en circulación.

¿Cómo saber si son buenos gestores?

Aquí me voy a centrar en los fundadores Larry Page y Sergey Brin, que aunque oficialmente ya no cuentan con asientos de responsabilidad en la empresa al final siguen siendo los que mandan. Podríamos entrar más a fondo pero ya se está quedando demasiado extenso el artículo.

Para analizar el equipo gestor podemos fijarnos principalmente en tres cosas:

¿Tienen skin in the game REAL? ¿Resultados pasados? ¿Cómo han asignado sus recursos?

Los gestores de Alphabet tienen skin in the game real

Ya sabemos que skin in the game significa jugarse el pellejo, es decir, que tanto para bien como para mal, los resultados de una empresa están ligados a los intereses individuales. Vaya, que los gestores también se estén jugando sus cuartos.

Lo de real me refiero a que aquí pueden haber trampas.

En empresas más pequeñas, quizá podamos ver que el máximo responsable posee el 30% de la empresa (o más) así que asumimos que tiene skin in the game. Ojo porque hay que tener en cuenta que ese gestor también puede tener una cartera de inversiones que incluyan otras empresas y que el 30% de esa empresa en cuestión corresponda al 1% del total de su cartera. No hay que engañarse porque aquí skin in the game, poco.

Otra cuestión importante es conocer si los directivos se han gastado dinero para adquirir las acciones o simplemente las han ido ganando con stock options por su desempeño en su puesto de trabajo. Mejor si sabemos que los directivos compran sus acciones que si se las "regalan".

¿Cuáles han sido los resultados de Google?

Como Sergey Brin y Larry Page han sido los fundadores y han permanecido en la empresa durante todo este tiempo, podemos asumir que una buena parte de estos resultados obtenidos son achacables a la gestión de ambos.

Los resultados sabemos que han sido espectaculares. Han convertido a Google en una de las mayores empresas del mundo con una capitalización bursátil superior a 700.000 millones de dólares, con más de 100.000 empleados, con un crecimiento anualizado de las ventas del 20% durante los últimos 10 años y un crecimiento del free cashflow de un 17% (un 24% en los últimos 5 años).

Son varios los negocios en los que tiene una cuota de mercado dominante, grandes ventajas competitivas y todavía con muchos activos que no están explotando y que podrían comenzar a monetizar en breve.

¿Cómo han asignado sus recursos?

Aquí deberíamos fijarnos qué hacen con todo el dinero que ganan. Si lo usan para pagar deuda (tienen muy poca). si reparten dividendo, si invierten en crecimiento orgánico (en el propio negocio), inorgánico (adquisiciones)...

Alphabet no reparte dividendo, algo que me parece razonable visto que son capaces de crecer a tasas cercanas al 20%.

¿Y respecto a las adquisiciones?

Una de las más famosas fue Youtube. Parecía un precio caro pagar $1,65 billions allá por 2006... Sin embargo a día de hoy Youtube sigue siendo el portal de vídeos de referencia en la web y sólo en 2019 ingresaron por publicidad en Youtube $15b. Visto con perspectiva no parece nada mal el precio pagado.

Otro ejemplo fue cuando Google compró Android por 50 millones de dólares en 2005. En 2016 ya le había generado 22.000 millones de dólares en ingresos.

Además de esto, cada año se venden más 1.500 millones de smartphones. Vamos a poner que unos 1.300 llevan el sistema operativo Android. Si Google hubiese cobrado a los fabricantes solamente $1 tendría en sus cuentas $1,3b más. Si hubiese cobrado $5 supondría $6,5b, y si lo cobrase a $10 serían $13b más, es decir, casi lo mismo que lo ingresado en la publicidad de Youtube ($15b).

Esto pueden parecer cuentos de la lechera, pero es muy probable que termine sucediendo, ya que la alternativa para los fabricantes sería trabajar para lanzar su propio sistema operativo, y esto definitivamente sería más costoso que pagar la prima que ponga Google por usar Android.

Por todo esto, está claro que los directivos de Google se equivocarán en algunas decisiones, pero parece que hasta la fecha la gestión de la empresa podemos valorarla como mínimo de notable.

Y lo más importante...

Ahora que ya conocemos el negocio de Alphabet, cómo gana dinero, su competencia, sus ventajas competitivas y la calidad de su equipo gestor, sólo nos faltaría ver lo más importante...

¿Cuánto vale Google realmente y cuánto estamos dispuestos a pagar por una acción de Alphabet?

La respuesta a esta pregunta la razonaré en la segunda parte de este artículo, así que si no te lo quieres perder te recomiendo que te suscribas al blog justo aquí bajo para ver la notificación en cuanto se publique.

Y si te ha gustado me resultaría muy útil que me lo hagas saber simplemente dando a "me gusta", dejando un comentario o compartiendo el artículo en tu red social favorita.