Ayer fue Labor Day en USA y el mercado estuvo cerrado. Hoy se moverá más

- El mercado sigue en la zona 3 (VIX entre 18 y 23), que quiere decir que las cosas podrían ponerse feas y pasar a la zona 4 que es donde ocurren las correcciones fuertes.

En el informe anterior del 28 de agosto se mencionaron las zonas del VIX. Hoy profundizaremos un poco más. Debajo de estas líneas lo he pintado; son 4 zonas, así que como se puede imaginar el momento actual es un preámbulo de la zona más peligrosa (4) pero también es cierto que en la mayoría de las ocasiones se pasa de la zona 3 a la 2 (VIX entre 14 y 18).

Vamos a entrar en detalle en las zonas del VIX. Si se recuerda esto es una idea de Mark Sebastian, operador de opciones. Pero aunque no operemos opciones saber si el mercado está en una zona en la que se puede desplomar o si está en una zona en la que no vamos a ganar dinero con posiciones direccionales es información útil que queremos tener.

Primero las zonas:

- ZONA1: VIX menor de 14

- ZONA2: VIX entre 14 y 18

- ZONA3 VIX 18 - 23 (puede llegar a 30)

- ZONA4: VIX > 30 (podría empezar en 23)

Esta es la definición de Mark Sebastian en su libro “Trading Options for Edge”.

Como vemos Mark admite un cierto solapamiento o ambigüedad cuando el VIX está por encima de 23 y por debajo de 30. Si le entiendo bien no solamente es una cuestión del valor absoluto del VIX sino también la relación de este con el movimiento del mercado (volatilidad histórica) y con el sentimiento general del mercado. Según dice una vez que el mercado alcanza la zona 3 tardará al menos 6 semanas en volver a la zona 1

Como a mí no me gusta creerme todo lo que leo he decidido exportar datos del VIX y de los retornos del SP500 a ver si lo que dicen los datos coincide con lo que comenta Mark Sebastian. Por supuesto que no se trata de dudar de la veracidad de ningún autor sino que el mercado tiene la mala costumbre de cambiar y algunas cosas que nos cuentan en los libros ya no funcionan como antes o dejan de ser ciertas.

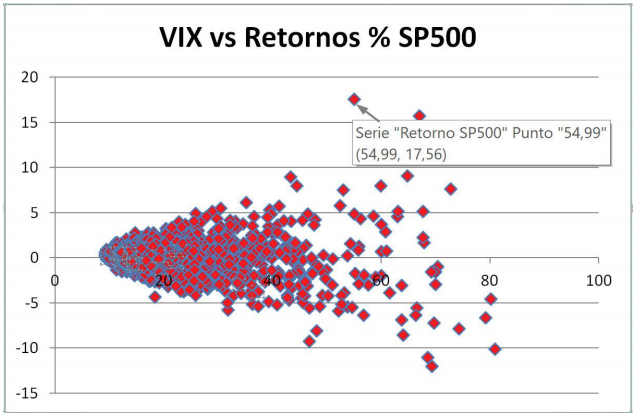

Lo primero que he hecho ha sido exportar datos del valor del VIX y del retorno diario del SP500. Por alguna razón me salieron más datos del SP500 (en el mismo intervalo) que del VIX, así que he utilizado la función BUSCARV del Excel para hacerlos coincidir en la fecha y poder hacer el estudio sin errores. El primer dato que me carga del del VIX es del 22 de septiembre de 2003. A continuación lo he pintado. En las abscisas va el VIX y en las ordenadas el SP500.

Efectivamente valores altos del VIX están relacionados con retornos elevados del SP500, positivos o negativos. He marcado un punto que me parecía que tenía que ser un error. El VIX a 54.99 y el SP500 subiendo un 17.56%, pero no, fue el 13 de octubre de 2008 y efectivamente se registró ese retorno diario!

Aunque el eje X queda tapado con la nube de puntos, se puede intuir que a partir de un VIX de 30 el mercado se descontrola y lo mismo puede subir un 5% que caer un 5%, y eso sería en la parte baja de lo que puede moverse.

El extremo positivo lo acabo de mencionar en la página anterior. El extremo negativo es un VIX a 69.25 y el SP500 cayendo un 12%. Curiosamente esto ocurrió el 15 de octubre de 2008; es decir, solo dos días después de hacer el extremo positivo. Menuda montaña rusa!

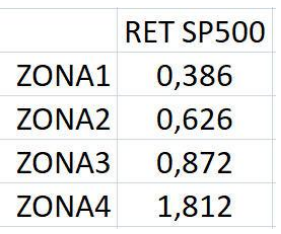

Ahora he segmentado los datos por zonas, siguiendo la definición de la página 2 (usando 23 como final de zona3 y comienzo de zona4). Eso me permite calcular medias de los retornos del SP500 (en valor absoluto) para cada zona. El resultado es el siguiente:

Como vemos una vez que empezamos a tener retornos del SP500 de un 1% en valor absoluto (alcistas o bajistas) estamos ya en zona 3 a punto de saltar a la zona 4. Mark sebastian dice ese es un buen momento para vender volatilidad pero en alguna ocasión sale mal. La probabilidad está a favor de que la volatilidad baje, pero si sigue subiendo el desastre puede ser total. Se imagina estar vendido de volatilidad entre el 13 y el 15 de octubre de 2008?

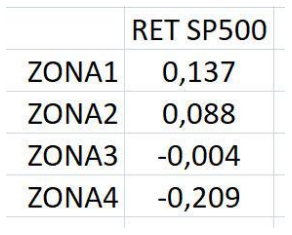

En la tabla anterior comento que he calculado los retornos del SP500 en valor absoluto. La razón para eso es que quería saber la MAGNITUD del movimiento independientemente de si era al alza o a la baja. Pero también se pueden calcular los retornos con su signo y promediarlos. Eso nos va a dar una idea de la relación que hay entre volatilidad y dirección del mercado. Es lo que he calculado debajo, son retornos tal cual:

Creo que esto dice mucho del mercado. Cuando se mueve con baja volatilidad (VIX menor de 18 o zonas 1 y 2) tiene sesgo alcista. Ya sabemos que los índices suben a largo plazo. Pero curiosamente si el mercado se pone volátil (zonas 3 y 4 o VIX > 18) entonces se pone negativo, y más negativo cuanta más volatilidad, llegando a caer un -0.2% diario de media cuando está volátil y eso que a largo plazo sube y que la mayoría (53%) de los días sube.

Al ver esto entiendo por qué dice Sebastian que la zona 3 es buena para vender volatilidad. Cuando uno vende volatilidad no quiere que se mueva el subyacente (gamma negativo) y es precisamente en la zona 3 en la que menos se mueve direccionalmente el mercado en promedio, solo un -0.004%.

Aunque de alguna manera sería la calma que precede a la tormenta porque a la zona 4 normalmente se va a llegar tras estar un tiempo en la zona3. Para un próximo informe se me ocurre que voy a medir cuánto tiempo pasa el SP500 en cada zona. --- Si repasamos la estacionalidad del mercado (no mostrado) vemos que ahora mismo es alcista hasta la tercera semana de septiembre.

Luego es bajista hasta octubre, que es mes de suelos y mes en que han ocurrido desastres en el mercado. Es muy probable que todo quede en la continuación de la subida. Después de todo el mercado está alcista, con sus medias de largo plazo subiendo y por encima de ellas.

Pero existe una pequeña posibilidad de que esto se complique y a falta de más información lo único que podemos decir es que las Ondas de Elliott sugieren que la zona lateral podría ser una onda segunda y eso implicaría una caída como la de primeros de agosto (-3.5% el día 5) o peor. La confirmación del recuento mostrado perdiendo los 2800 puntos sería algo muy negativo preámbulo de caídas mucho mayores. Lo iremos viendo en los informes…