Buenas tardes a tod@s,

Por seguir la estela de Solrac Estrategia de siembra a tumba abierta con calls OTM plantearé una estrategia alternativa sobre First Solar (FSLR).

Partimos de la base de que FSLR alcanzaría los 70 USD a finales de año, cotiza a 33,22 USD en estos momentos.

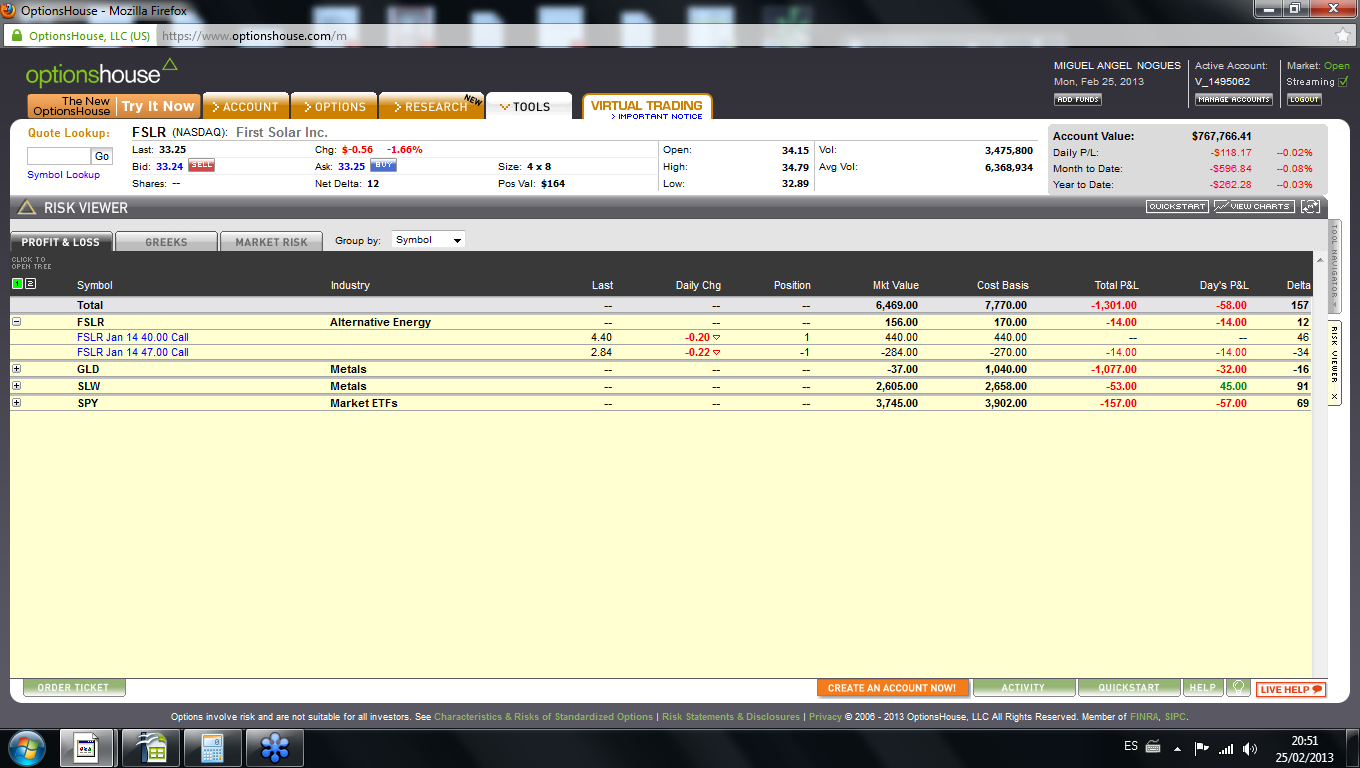

Para reducir las posibles pérdidas por delta, por vega y por theta planteo un debit call spread en que la opción vendida disminuye la positividad de delta, vega y theta. La inversión se reduce así como los posibles beneficios y las posibles pérdidas. Se compra la call 40 Ene/14 a 4,4 y se vende la call 47 Ene/14 a 2,7. El volumen es de un contrato por lo que se paga una prima neta de 1,7. O lo que es lo mismo 170 USD más 10 USD de comisiones igual a 180 USD.

Adjunto detalle de operación

El máximo beneficio a vencimiento Ene/14 será de 520 USD en caso de que FSLR cotice en 47 USD o por encima. La máxima rentabilidad sería de un 288% aproximadamente.

La máxima pérdida a vencimiento Ene/14 será de los 180 USD pagados en caso de que FSLR cotice en 40 USD o por debajo. Esa máxima pérdida estaría en un 100%.

El breakeven lo tenemos a vencimiento Ene/14 en 41,8 donde no habría pérdida ni beneficio.

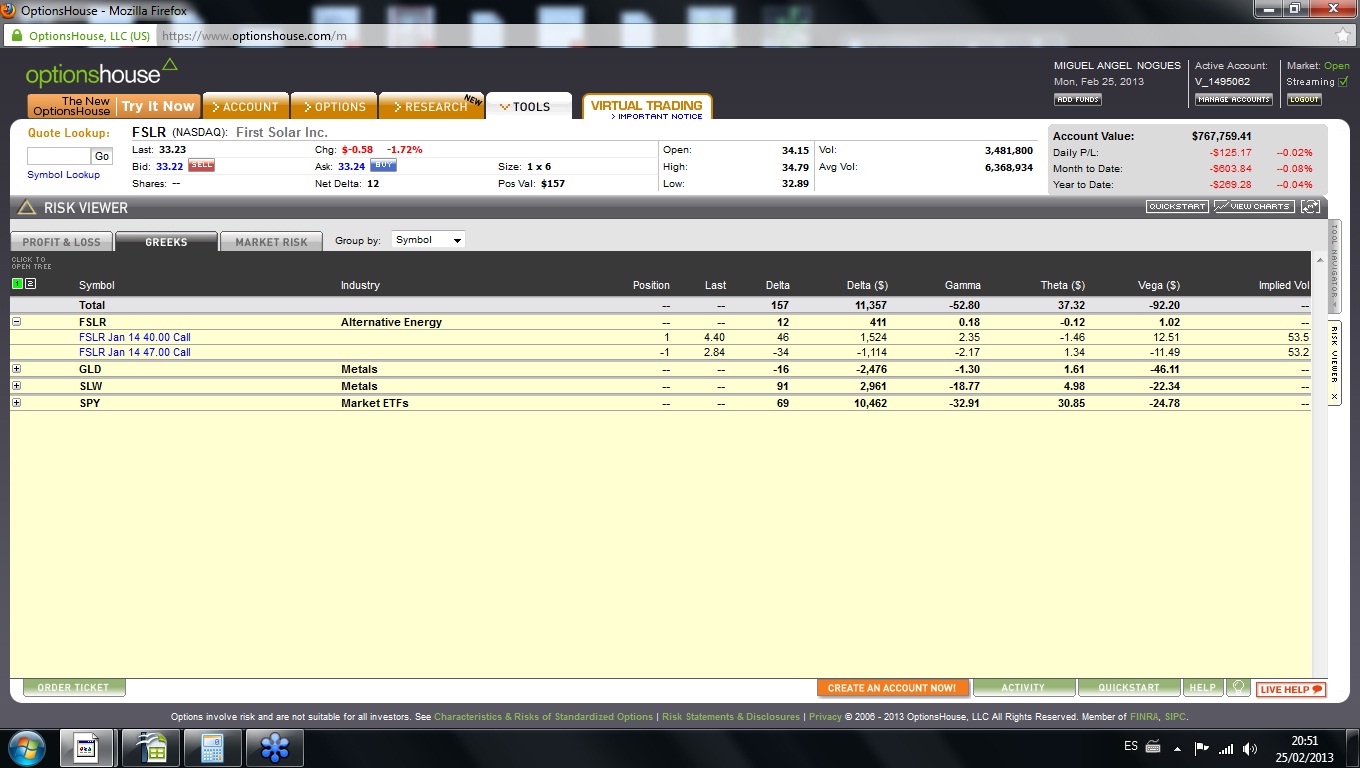

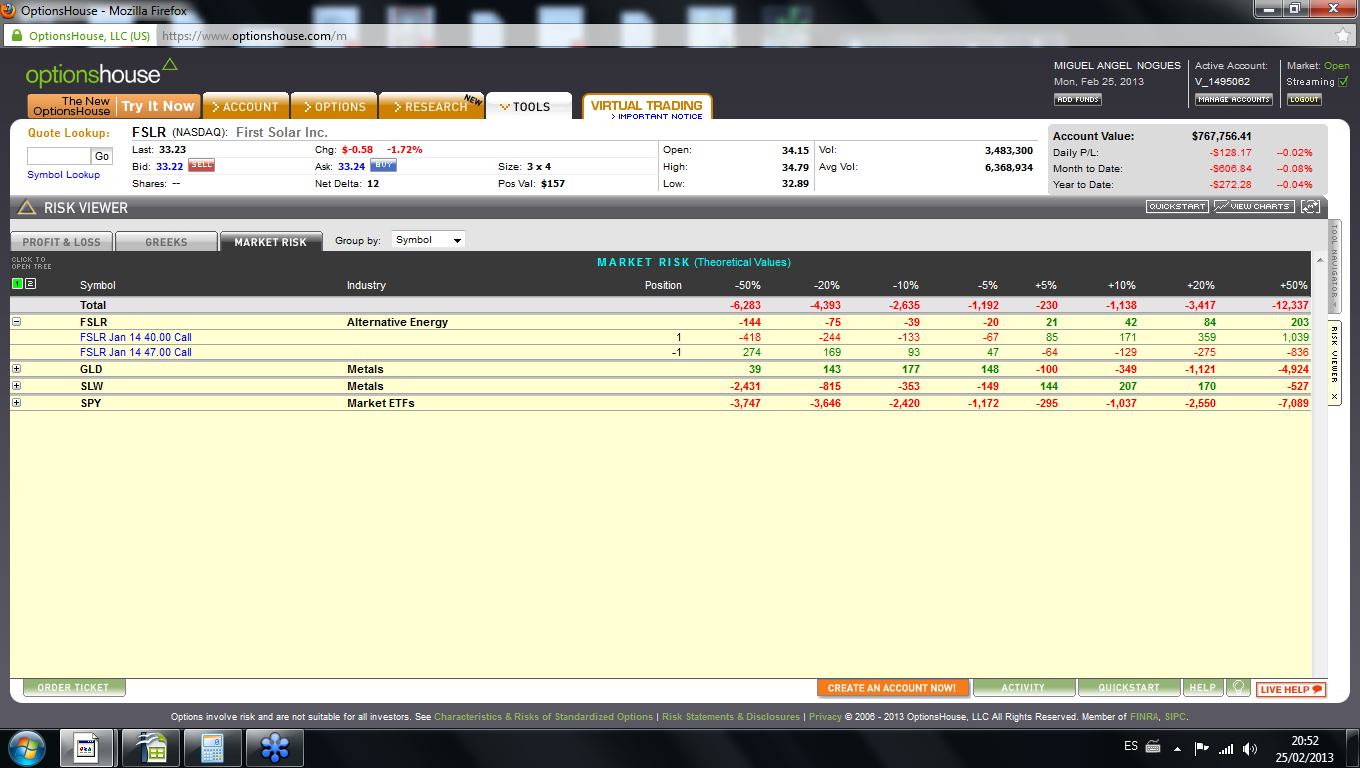

Adjunto cuadros de riesgos de mercado.

Iré haciendo seguimiento de la operación.

Saludos