Buenas noches a tod@s,

Después de varios post en este blog y en blog ajenos dedicados a Delta y a Gamma, http://www.rankia.com/blog/trading-opciones/1407811-que-delta-como-calcula-excel http://www.rankia.com/blog/trading-opciones/1609326-que-gamma-como-calcula-excel http://www.rankia.com/blog/option-spreads/1607709-factores-que-afectan-delta-opcion voy a dedicar el hilo a las sensibilidades que afectan a gamma.

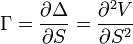

Recordemos que gamma es la griega que mide como cambia delta según cambia el precio del activo subyacente. Su formulación matemática por tanto es:

O también la podemos definir como la derivada segunda del valor de la opción con respecto al precio del activo subyacente.

Gamma se ve afectada por varios factores: cambios en el valor del activo subyacente, cambios en la volatilidad y paso del tiempo.

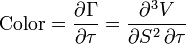

Estas sensibilidades se pueden medir con griegas de tercer orden, de ellas la más importante de cara al mantenimiento de una posición es Color que mide como cambia la gamma de una opción, según se acerca el vencimiento. Su formulación matemática es como sigue:

Es la derivada tercera del valor de la opción, dos veces con respecto al precio del activo subyacente y una vez con respecto al paso del tiempo o también la derivada de gamma con respecto al paso del tiempo.

El color de una opción o de una cartera de opciones puede ser una sensibilidad importante a controlar a la hora de mantener una cartera gamma-neutral, ya que puede ayudar a anticipar la eficacia de la cobertura a medida que pasa el tiempo.

El resultado matemático de la fórmula de color se expresa en gamma/año. A menudo es útil dividir por el número de días al año para llegar al cambio en gamma por día. Este uso es bastante exacto cuando el número de días que quedan hasta la expiración opción es grande. Cuando una opción se acerca a vencimiento, el color en sí mismo puede cambiar rápidamente, haciendo las estimaciones de día completo del cambio de gamma incorrectas.

De cara al trading retail, aunque no se pueda medir esta sensibilidad salvo en plataformas profesionales, es importante tener en cuenta los cambios en gamma según se acerca el vencimiento, evitando posiciones cortas a dinero en los dias cercanos a su expiración ya que el color de las mismas aumentará progresivamente, provocando a su vez fuertes aumentos en la gamma de la opción que generarán cambios pronunciados en delta ante ligeras variaciones en el precio. Finalmente los cambios en delta harán que cambie dramáticamente el valor de la prima negociada.

Es importante entender lo que está sucediendo intuitivamente. Las opciones están dejando de de ser opciones en sí. Están en la cúspide de desaparecer convirtiéndose en algo sin valor o en el propio subyacente. Y la diferencia entre la nada sin valor y el subyacente es sencillamente infinita. Esto explica los riesgos de negociar opciones a dinero cercanas a vencimiento donde su comportamiento es típicamente explosivo. Comportamiento que contrasta con el de las opciones que tienen un vencimiento lejano, en que la alteración del día a día en su valor y en sus sensibilidades medidas por las griegas de primer orden puede ser casi imperceptible. Por contra las opciones próximas a expiración pueden ver su valor y sus sensibilidades cambiar profundamente en cuestión de minutos.

Otra consecuencia de la proximidad del vencimiento es el mal funcionamiento de los modelos de valoración estándar (como Black-Scholes) los cuáles realmente necesitan ser tratados con precaución. Con sólo unas horas o un día o dos hasta el vencimiento de una opción, el resultado se está convirtiendo en binario y una opción a dinero en próximas horas valdrá nada o el propio subyacente.

Más abajo hay un vídeo donde Steven Place repasa esta griega así como una griega de segundo orden: Charm, que recordemos es a delta lo que Color es a gamma. O sea, charm mide la variación de delta con respecto al paso del tiempo. La idea que transmite con respecto a color, es que en las proximidades del vencimiento una opción puede estar simplemente en dinero o fuera de dinero y la delta de una opción ligeramente en dinero será cercana a cien, aplicando el multiplicador, con un comportamiento similar al que pueda tener el activo subyacente. Mientras, una opción ligeramente fuera de dinero tendrá un delta cercana a cero.

Saludos

")