A continuación se muestra información de las cuentas de Inditex, evolución en bolsa y un comentario bursáti por el departamento de análisis de Selfbank.

Información de Inditex

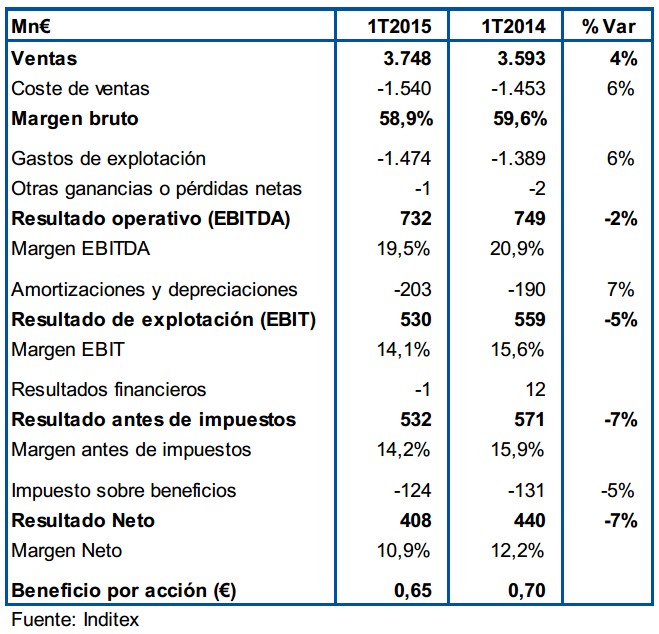

Resultados primer trimestre fiscal 2015

Como cabía esperar, a lo largo del último trimestre fiscal sus cuentas se han visto afectadas por la fortaleza del euro respecto a otras divisas, especialmente las emergentes. Tanto el beneficio neto como el Ebitda caen respecto al año pasado, pero logran batir estimaciones del consenso. En cambio, los ingresos aumentan un 4% interanual pero quedan por debajo de las previsiones de los analistas.

En su 1T fiscal, que va desde febrero a abril, la compañía obtuvo unas ventas totales (incluyendo tienda y online) de 3.748 Mn€, un 4% más que en el mismo periodo del año pasado. De no haber sido por el efecto divisa, esta partida habría aumentado un 11%.

El crecimiento del espacio comercial y los lanzamientos de la venta online están en línea con el programa previsto para 2014. Durante el periodo la cifra de aperturas netas de establecimientos fue de 53, de las cuales 19 corresponden a la marca Zara, que ya cuenta con 1.846 tiendas a nivel mundial.

El margen bruto ascendió hasta 2.208 Mn€, un 58,9% de las ventas totales. Este porcentaje se ha reducido en 7 décimas respecto al presentado en el mismo periodo del año anterior.

Los gastos operativos se han mantenido bajo control, y crecen un 6% hasta los 1.474 Mn€ debido al desembolso en apertura de tiendas y lanzamientos de plataformas de venta online.

El resultado operativo (EBITDA) se situó en 731 Mn€, lo que supone una caída interanual del -2%. Por su parte, el resultado de explotación (EBIT) desciende un -5% hasta los 530 Mn€.

Por último, el resultado neto cayó hasta 406 Mn€, un -7% respecto a 2013. Esto implica un beneficio por acción de 0,65€.

Comentario bursátil

Las cuentas trimestrales han estado condicionadas por la fortaleza del euro respecto a otras divisas, especialmente las emergentes. Previsiblemente este efecto será inferior en el actual trimestre.

Tanto el beneficio neto como el EBITDA caen respecto al año pasado, pero logran batir las estimaciones del consenso de analistas de Bloomberg. En cambio, los ingresos quedan por debajo de las expectativas de los analistas (3.748 vs 3.800 Mn€ estimados)

Más de la mitad de sus ingresos provienen de Europa, por lo que el aumento de la demanda interna en la región provocaría un aumento de la cifra de negocios, que de venir creciendo a un ritmo de doble dígito hasta 2012, en los dos últimos años se ha ralentizado claramente. En este sentido, las perspectivas son buenas ya que la Confianza del Consumidor que elabora la Comisión Europea mediante encuestas a los hogares se sitúa en máximos desde septiembre de 2007.

España supone el principal mercado del grupo, de donde provienen más del 22% de los ingresos. La compañía sería una de las principales beneficiadas si se confirma la recuperación económica en nuestro país.

El margen bruto desciende hasta el 58,9% pero se mantiene sólido, una de las claves del éxito de la compañía textil. Si continúa la expansión de la venta online veremos una mejora progresiva de los márgenes, que se ven fortalecidos en este segmento debido al ahorro en gastos de personal.

A pesar de las buenas perspectivas, Inditex cotiza a un ratio PER estimado bastante exigente, de en torno a 27,4 veces beneficios. Esta proporción es algo superior a la de su principal competidor H&M, y se sitúa muy por encima del ratio que presentan otras comparables como la británica Next o las americanas GAP y Coach. Por este motivo, nos mostramos cautos a la hora de recomendar tomar posiciones en el valor.

Otra de las noticias que nos deja la presentación de resultados es la propuesta que se llevará a la Junta General de Accionistas de realizar un Split de sus acciones: 5x1. Consideramos como lógico este movimiento, después de haber superado hace tiempo los 100€ por acción. En cualquier caso, nos creemos que vaya a tener demasiada repercusión a la hora de valorar la compañía.

De cara a los próximos trimestres, el riesgo más claro para el grupo es la depreciación de las divisas emergentes. A largo plazo, una hipotética venta de acciones de su fundador Amancio Ortega, que posee a través de sus sociedades el 60% de Inditex, podría ser un factor a tener en cuenta.

1

_col.jpeg?1400582463 "Self Bank: Premio al mejor banco online de España 2014")