Uno de los inversores value más conocidos, Joel Greenblatt (creador de la Magic Formula y gestor de Gotham Funds), cuenta una anécdota que hacía el primer día de clase a sus alumnos. Alumnos todos ellos muy brillantes, con grandes notas y becas impresionantes. A todos les decía que buscaran una gran empresa muy conocida y que se fijaran en el máximo y mínimo que había marcado en el período de un año.

La conclusión era que, eligieran la empresa que eligieran (casi siempre eran las más grandes, tipo IBM, GENERAL MOTORS, GENERAL ELECTRICS...) había una fluctuación entre el 20 y 40% de mínimo a máximo. La pregunta que les hacía Greenblatt era, ¿qué puede llevar a una empresa a valer un 30% más (o un 30% menos) dentro del mismo año? O lo que es lo mismo, si una empresa tiene 1000 millones de acciones en circulación, ¿cómo es posible que en un año, la MISMA EMPRESA, valga 30000 millones ó 45000 millones? Los alumnos se quedaban estupefactos.

Si ponemos por caso que es una empresa de automóviles, ¿qué pasa, que hay épocas del año donde los coches son mucho más baratos y otra donde son mucho más caros? Indudablemente la respuesta es NO.

La pregunta del millón es: ¿por qué el PRECIO de todas estas empresas varía tanto cada año si no es posible que su VALOR cambie tanto?

Parafraseando a otro gran inversor value, Benjamin Graham: "Mr Market es un esquizofrénico en el corto plazo, pero recupera su cordura a largo plazo"

Reduciendo todo a la mínima expresión, para que ustedes me entiendan, Greenblatt creó la denominada Fórmula Mágica con la que obtiene rendimientos espectaculares año a año, aplicando unas “sencillas” premisas:

- Elegir empresas a precios de “ganga”,

- con ratio rendimiento del capital alto

- y una relación precio-ganancia baja.

Con esto trataba de localizar, primero esas buenas empresas, y segundo, tratar de tenerlas en cartera cuando la diferencia entre PRECIO y VALOR fuera lo suficiente mente amplia como para ser atractiva.

Todo esto es muy fácil de decir, lo complicado es encontrar estas empresas. Y mantenerse en ellas el tiempo suficiente.

El retorno de capital es medido por Greenblatt mediante el ROIC que consiste en:

ROIC = EBIT/(capital de explotación neto + activo fijo neto)

El ratio precio-ganancia bajo:

(EV/EBIT: Relación que compara el valor que debo pagar para adquirir una empresa con las ganancias que ésta obtiene. En este sentido cuanto menos sea el ratio mejor, ya que cuanto menos dinero deba desembolsar por una compañía que gane mucho dinero, tanto mejor.)

Earnings Yield = EV/EBIT

Como decía, Joel Greenblatt ha sido capaz de obtener rendimientos superiores al 20% de media año tras año. Él únicamente utiliza los radares para localizar empresas estadounidenses.

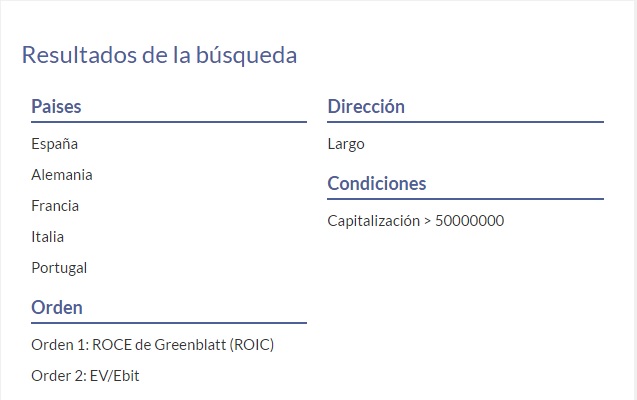

Para poder localizar estas empresas, sean de la zona geográfica que sea (yo, por ejemplo, las busco en España - Francia - Italia- Alemania - Portugal), necesitamos herramientas profesionales para poder llevarlo a cabo. Es decir, lo que cuando empezó Graham o, posteriormente Icahn o Buffett, llevaba meses poder decidir si una empresa cumplía o no con los requisitos buscados (empresa de calidad a precios de ganga), actualmente puede llevarse a cabo en cuestión de segundos.

El saber analizar los ratios cuantitativos es importante tanto para saber dónde invertir, como para saber de dónde salir corriendo. Una vez más, la tecnología corre a nuestro favor ya que si Buffett o Graham se equivocaban a la hora de invertir en una empresa, podían tardar demasiado en darse cuenta y reaccionar. Actualmente la reacción puede ser casi inmediata.

Y de hecho, inversores contemporáneos como O'Shaughnessy, Tobias Carlisle o el propio Greenblatt así lo llevan a la práctica.

Por ejemplo, en mi caso, tengo montada una cartera Long/Short cuantitativa europea (*) y paso el radar que tengo programado en KAU+ Profesional TODOS los días. Eso no significa, ni mucho menos, que todos los días cambien valores, pero sí que es cierto que me permite ver los cambios rápidamente y así poder trabajar un trading cuantitativo bastante dinámico .

Lo que tengo muy claro es que esta manera de invertir funciona. Todos estos grandes inversores que he citado anteriormente utilizan básicamente los mismo criterios de inversión, con ligeros matices entre ellos.

Luego, si esto funciona, ¿para qué inventar cosas nuevas?

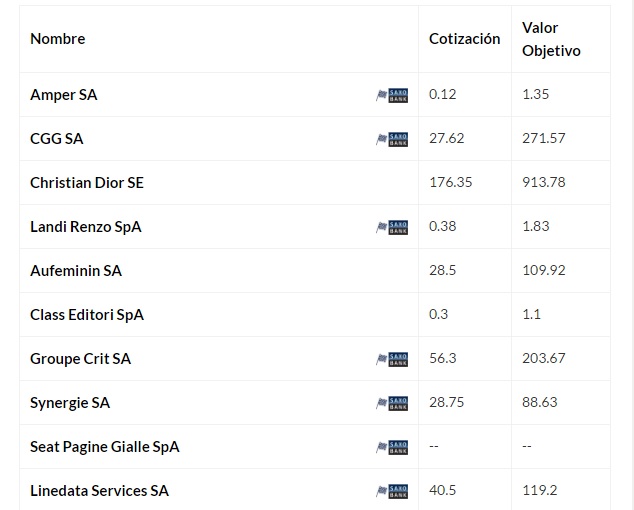

Como ejemplo, el TOP 10 de las empresas europeas que podría tener Greenblatt en cartera, siguiendo los criterios que utiliza con las de USA, serían:

(*) Mi cartera Long/Short cuantitativa europea consiste en tener el Top 5 de empresas "buenas" en largo y el Top 5 de empresas "malas" en corto. A la lista de empresas que me aparecen les aplico el filtro de Price Index 12 m - Momentum, para ver que en efecto el mercado piensa como yo y estas empresas ya han comenzado su movimiento. Si no aplicáramos este filtro, podríamos obtener empresas aún más baratas, pero correríamos el riesgo de que el mercado no pensara como nosotros y tuviéramos que permanecer años en esa empresa infravalorada hasta que "pegara el estirón". Para mi gusto, el coste de oportunidad en éste último caso demasiado grande.