Miquel y Costas es una empresa que cotiza en el mercado continuo. Su actividad principal se centra en la fabricación de papel de tabaco y papel de uso industrial.

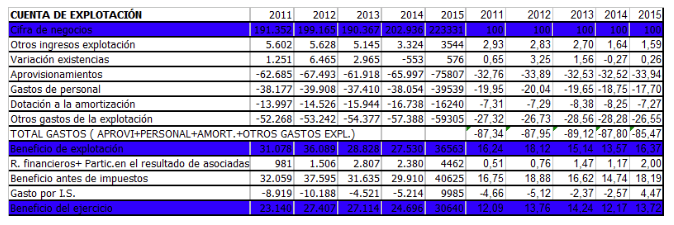

A continuación se presenta la evolución de su Estado de Resultados durante el periodo 2011-2015. Para evaluar su trayectoria, he usado la técnica del % sobre el volumen de ventas (considerando que éstas equivalen al 100%) y seguidamente se compara el peso que tienen las distintas partidas o componentes (ingresos, gastos, beneficios) respecto del volumen de ingresos y su variación.

Es importante conseguir que los gastos no se incrementen con las ventas al objeto de incrementar los márgenes comerciales y mejorar el resultado.

Los datos aquí presentados han sido extraídos de la página web de Miquel y Costas. Se puede encontrar más información sobre las cuentas anuales de esta empresa en la CNMV y en la página web de la bolsa de Madrid.

(Datos en miles de €)

Conclusiones

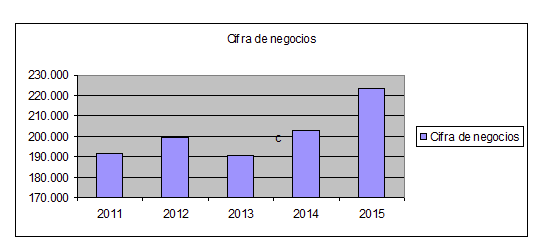

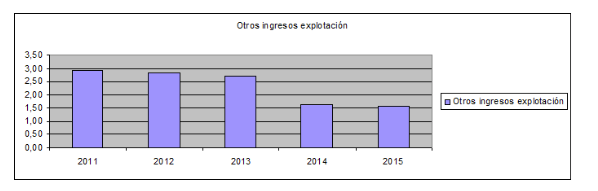

1.- La cifra de negocios ha crecido en términos absolutos en 31979 miles de euros. La tasa de expansión de las ventas es de 10,04% (223331/202936). La cifra de otros ingresos de la explotación ha perdido relevancia con el aumento de la cifra de negocios. Ha pasado de representar un 2,93% de las ventas a un 1,59%.

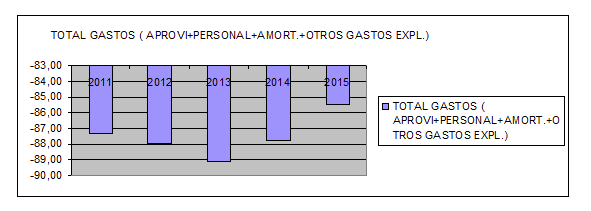

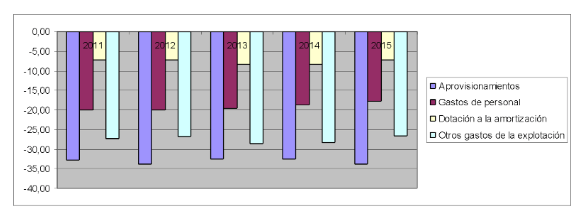

2.- El importe correspondiente a gastos ha decrecido. Ha pasado de representar un 87,34% a un 85,47%, disminuyendo por tanto un 1,87% de las ventas.

Por partidas, vemos que la que mejor se ha comportado es la de gastos de personal, disminuyendo un 2,25% de las ventas. La partida de aprovisionamientos se ha elevado un 1,18% de las ventas. La partida de otros gastos de la explotación se ha reducido un 0,77% de las ventas.

3.- El beneficio de la explotación ha pasado de representar un 16,24% a un 16,37% mejorando ligeramente. Vemos que el año que mejor se comportó fue en el 2012 suponiendo un 18,12% de las ventas, teniendo ese año especial importancia la partida de variación de existencias, que supuso un 3,25% de las ventas. Que esa cifra sea positiva quiere decir que hemos consumido más existencias que las que hemos comprando debiendo por lo tanto reflejar dicho beneficio también mediante la cuenta de variación de existencias.