Tesis de inversión en Talgo.

Misión:

Ser la empresa líder del sector ferroviario español, con presencia industrial internacional, reconocida a nivel mundial por su capacidad de innovación, su tecnología, calidad, fiabilidad y por el valor añadido de sus productos y servicios.

Filiales:

La sede central se encuentra en Las Rozas, a pocos kilómetros de Madrid (España).

Oficinas y centros de producción y mantenimiento en Alemania, Estados Unidos, Rusia, Kazajistán, Arabia Saudí, Turquía e India.

I+D:

Talgo apuesta por la calidad como uno de los pilares que sustentan su posición de liderazgo, tanto en fabricación y mantenimiento de material rodante, como en equipos de mantenimiento.

Talgo dispone del Sistema de Gestión de Calidad certificado bajo las normativas ISO 9001 y la certificación ferroviaria International Railway Industry Standard (IRIS).

Líneas de Negocios: ( Material Rodante, Equipos de Mantenimiento, Servicios de Mantenimiento)

1-Material Rodante:

Ventajas competitivas:

-Rodadura independiente y guiada ( desgastan menos la infraestructura)

-Pendulación natural. La tecnología pendular de Talgo permite aumentar un 25% la velocidad en las curvas sin inversiones adicionales.

-Coches más ligeros y más anchos. El uso de aleaciones de aluminio y la reducida longitud de cada coche no sólo permite mantener un esfuerzo constante por ofrecer a las operadoras el menor consumo energético, sino también maximizar la capacidad con vehículos más anchos.

-Piso bajo continuo. Los trenes reducen en un 20% el tiempo en las operaciones de carga y descarga y dan la máxima autonomía a las personas con movilidad reducida.

-Cambio de ancho. La rodadura desplazable es una de las señas de identidad más fuertes de Talgo. La tecnología de cambio de ancho automático, usada en miles de operaciones desde su lanzamiento hace ya varias décadas, convierte a los trenes talgo en la única solución capaz de adaptarse a cualquier red ferroviaria, y superar todas las fronteras de forma transparente.

-Trenes totalmente articulados. Uno de los factores clave para las operadoras son los costes de mantenimiento del material rodante, y una de las mejores maneras de reducirlos es optar por los trenes completamente articulados de Talgo. Su comportamiento dinámico no sólo mejora la fiabilidad y permite espaciar las intervenciones en el tren, sino que además incrementa la seguridad.

Alta Velocidad y Larga distancia:

El Talgo AVRIL . Combina la máxima velocidad con un bajo consumo energético y una gran capacidad en un único piso: más de 600 plazas. Características ( Gran capacidad en un único piso, Amplio espacio, variedad de configuraciones, Fluidez en las estaciones: rotación acelerada, Más ligero, más eficiente… más productivo...)

Talgo 350 es un tren de alta velocidad con tecnología propia que destaca por su elevada fiabilidad, accesibilidad, eficiencia energética, bajos costes de mantenimiento y comodidad para los viajeros.

Regionales:

Talgo ha desarrollado un nuevo tipo de tren ( TALGO EMU) destinado al transporte de viajeros de redes de metro, tranvías y cercanías, un vehículo con el que el fabricante ferroviario entrará en este segmento del mercado y ampliará así su negocio, hasta ahora centrado en vehículos AVE y Larga Distancia.

Locomotoras ( TRAVCA):

Talgo, líder mundial en tecnologías de cambio automático de ancho de vía desde hace ya 50 años es además la primera fabricante de trenes que ha creado una locomotora capaz de ajustar la anchura de sus ejes sin detenerse. Concebida para hacer más fluido el tráfico de viajeros en las fronteras de todo el mundo, Travca puede además utilizarse con trenes mercantes y en operaciones de última milla sin electrificación.

2-Equipos de Mantenimiento:

Los equipos de mantenimiento de Talgo son suministrados a operadores ferroviarios de todo el mundo, englobando todas las áreas necesarias para mantener el parque ferroviario en perfectas condiciones de seguridad y calidad. ( Tornos de Foso, equipos de medida y carros de arrastre)

Los equipos de mantenimiento de Talgo son suministrados a operadores ferroviarios de todo el mundo, englobando todas las áreas necesarias para mantener el parque ferroviario en perfectas condiciones de seguridad y calidad. ( Tornos de Foso, equipos de medida y carros de arrastre)

3-Servicios de Mantenimiento:

Talgo, además de realizar el mantenimiento integral de todos sus productos, tiene especialistas en mantener todo tipo de material rodante diseñado por competidores (trenes de Alta Velocidad, metro, tranvías, regionales…) y operados en cualquier parte del mundo.

CONTRATOS IMPORTANTES

-Contrato AVE MECA. 36 trenes más 12 años de explotación con opción de compra de 20 adicionales. El consorcio ha reclamado sobrecostes.

-Contrato de RENFE. 30 trenes más 30 años de mantenimiento

-Contratos en ALEMANIA, RUSIA, UZBEKISTAN, KAZAJISTAN.

-Contrato para reformar el Metro de los Ángeles ( con este contrato entra el negocio de los regionales y metros)

-Posibilidad de conseguir contratos en la INDIA, AUSTRALIA, REINO UNIDO....En la India ha realizado demostraciones al gobierno de su velocidad y de su tecnología.

-Talgo participa actualmente en la licitación de la FGC para la venta de 15 trenes por un valor de 128 millones de euros. ( está pendiente de resolver)

-Talgo ha sido preseleccionada en el proceso para suministrar trenes de muy alta velocidad en el concurso de alta velocidad HS2 Phase One, que conectará las ciudades británicas de Londres y Birmingham a partir de 2026. Asimismo, Talgo confirmó recientemente su intención de implementar un plan industrial a largo plazo en el Reino Unido, ya que hay una creciente demanda de capacidad y un número de diversas licitaciones en proceso, a las cuales va a presentar su candidatura.

-Talgo dispone una cartera de pedidos pendiente de ejecutar de hasta los 3.379 millones

COMPETIDORES:

-CAF

-SIEMENS

-ALSTOMS

-BOMBARDIER

-CRRC ( CHINOS)

Hay rumores de Fusión entre Siemens y Alstoms.

¿Posibilidad de Fusión Talgo-CAF?

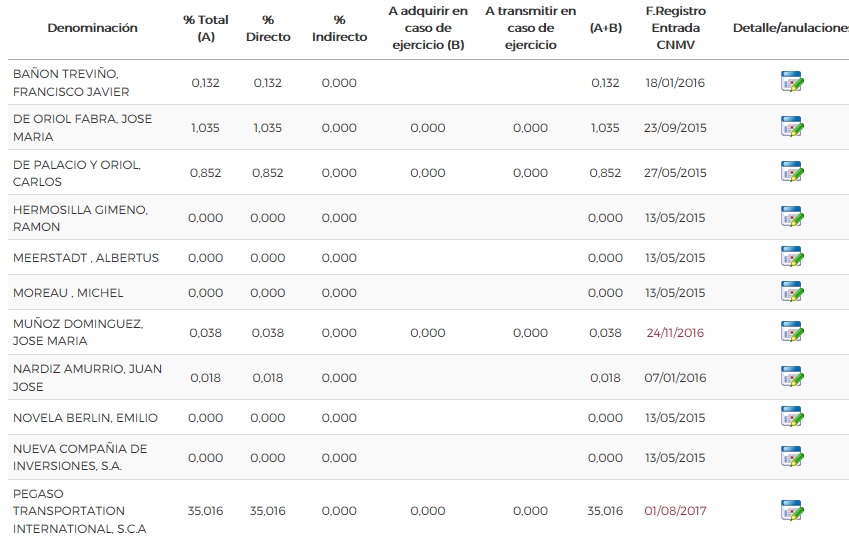

Participaciones significativas en el capital social:

|

| Participaciones significativas. Fuente CNMV |

La aseguradora Seguros Santalucía ha declarado recientemente a la Comisión Nacional del Mercado de Valores (CNMV) el control sobre el 3,099% del capital social del fabricante de trenes Talgo.

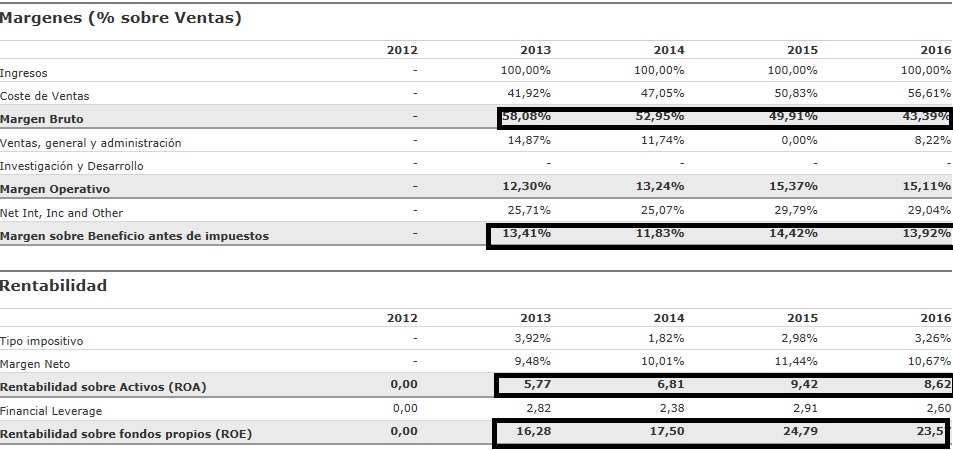

Ratios y Evolución de Ventas:

|

| Evolución ventas talgo. Fuente Mornigstar. |

|

Ratios. Fuente Mornigstar. |

Conclusiones:

-Empresa innovadora, que apuesta fuerte por I+D para desarrollar ventajas competitivas.

-La familia fundadora ( LOS ORIOL) sigue al frente de la empresa, aunque con porcentaje pequeño del capital social. Sin embargo hay un pacto para social con el fondo de capital riesgo que compró, para que la familia fundadora siga al frente.

-Los márgenes, ratios y ventas, son muy buenos.

-La empresa tiene programa de recompra de acciones.

-Los ingresos por mantenimiento son recurrentes en el tiempo.

-Mercado de regionales y alta velocidad en crecimiento. (INDIA, AUSTRALIA, REINO UNIDO...)

-Empresa innovadora, que apuesta fuerte por I+D para desarrollar ventajas competitivas.

-La familia fundadora ( LOS ORIOL) sigue al frente de la empresa, aunque con porcentaje pequeño del capital social. Sin embargo hay un pacto para social con el fondo de capital riesgo que compró, para que la familia fundadora siga al frente.

-Los márgenes, ratios y ventas, son muy buenos.

-La empresa tiene programa de recompra de acciones.

-Los ingresos por mantenimiento son recurrentes en el tiempo.

-Mercado de regionales y alta velocidad en crecimiento. (INDIA, AUSTRALIA, REINO UNIDO...)

3

- ¿Qué potencial tiene GOOGLE para la próxima década?")