La mayoria de inversores, matienen una diversificación en sus portfolios con la finalidad de reducir los riesgos (unos mas y otros menos) y conseguir un ratio riesgo-rentabilidad lo mas elevado posible.

Desde hace mucho tiempo se lleva recomendando una distribución 60-40, en la cual el 60% del capital se destina a equities y el 40% se destina a renta fija, con la finalidad de cubrir la cartera, ya que estos dos tipos de activos cuentan con una correlacion negativa.

De hecho, en el año 2015, la empresa Fidelity realizó un estudio para comprobar la efectividad de esta estrategia y ver si seguis siendo util y si permitia conseguir una rentabilidad mayor a lo largo del tiempo.

La renta variable ha producido de forma histórica una rentabilidad mayor a la de otros activos como es la renta fija, pero a costa de una volatilidad mayor, cosa que algunos inversores desean disminuir debido a su aversión al riesgo. La renta fija por el contrario, ofrece una rentabilidad histórica menor, pero a cambio ofrece una volatilidad menor.

Tal y como podemos observar en el siguiente gráfico, un portfolio compuesto por un 60% de renta variable y un 40% de renta fija entre 1926 y 2014 hubiese ofrecido una rentabilidad mayor a un portfolio formado por un 100% de renta fija a cambio de una mayor volatilidad.

Fuente: Does the 60/40 Balanced Portfolio Still Work? - Fidelity Investments.

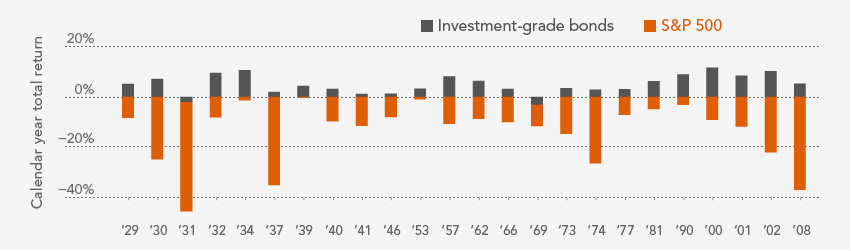

Por otro lado, vemos como la combinación entre renta fija y renta variable puede ofrecer a los inversores una muy buena diversificación y a la vez cobertura, ya que históricamente la renta fija ha obtenido una rentabilidad mayor cuando la renta variable ha caído, creando así una cobertura natural.

Desde 1926 hasta el 2014 la renta fija ha obtenido una rentabilidad anual del 5% en periodos en los cuales la renta variable ha caído, a pesar de haber periodos en los que ambos tipos de activo han producido perdidas simultaneas.

Fuente: Does the 60/40 Balanced Portfolio Still Work? - Fidelity Investments.

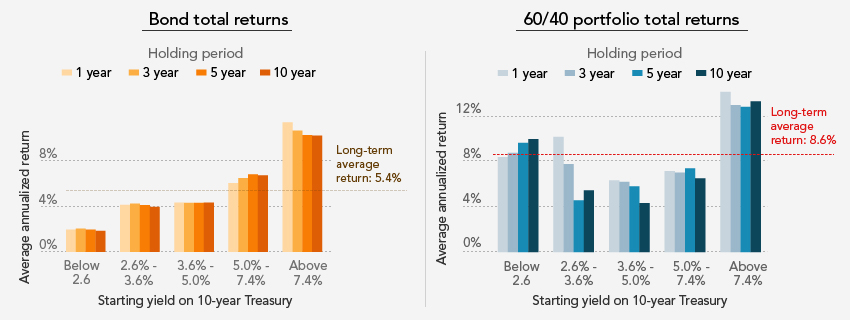

En el estudio realizado por Fidelity, se analizaron dos escenarios probables en 2015 que son aplicables a 2016 y 2017 dadas las altas probabilidades de escenarios similares e incluso simultáneos.

Se estudió la rentabilidad en un escenario en el cual se subían los tipos de interés desde niveles bajos, tal y como sucede hoy en dia. En este caso, se puede observar como un portfolio formado por un 60% de renta variable y un 40% de renta fija obtiene mayor rentabilidad que uno formado solo por renta fija, obteniendo una media del 8.6% de rentabilidad contra el 5.4% de un portfolio formado solo por renta fija.

De igual manera, tener un 40% del capital del portfolio en renta fija de calidad protegerá el portfolio de caídas bruscas incluso si la renta variable cae y se producen subidas de los tipos de interés, tal y como se demostró entre 1941 y 1981, cuando el rendimiento de la renta fija subió del 2% hasta el 16%. El estudio también refleja que en 1969 la renta fija cayó un 3.2% y, en cambio, la renta variable cayó un 26.5%, con lo cual el efecto protector es visible teniendo en cuenta datos históricos.

De igual manera, tener un 40% del capital del portfolio en renta fija de calidad protegerá el portfolio de caídas bruscas incluso si la renta variable cae y se producen subidas de los tipos de interés, tal y como se demostró entre 1941 y 1981, cuando el rendimiento de la renta fija subió del 2% hasta el 16%. El estudio también refleja que en 1969 la renta fija cayó un 3.2% y, en cambio, la renta variable cayó un 26.5%, con lo cual el efecto protector es visible teniendo en cuenta datos históricos.

Fuente: Does the 60/40 Balanced Portfolio Still Work? - Fidelity Investments.

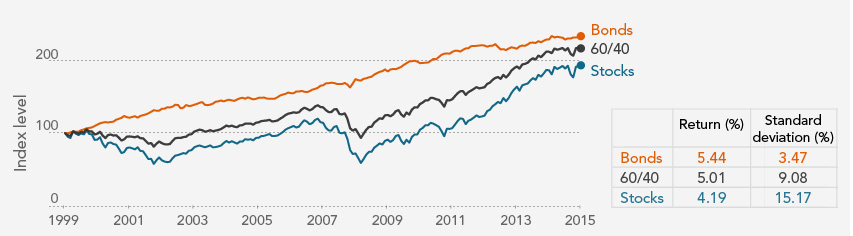

El estudio también analizó la rentabilidad en un escenario que implicaba una corrección de los mercados de renta variable. Con ello se vio que un portfolio formado por un 100% de renta fija obtenía una rentabilidad superior al portfolio 60/40 y a un portfolio formado solo por renta variable. A pesar de eso, se vió que el portfolio 60/40 obtuvo una rentabilidad cercana al portfolio formado solo por renta fija.

Fuente: Does the 60/40 Balanced Portfolio Still Work? - Fidelity Investments.

Pero, es suficiente?

Está claro que el portfolio 60/40 cumple con su funcion y se ha comprotado correctamente hasta ahora, pero es suficiente? Es optimo? En mi opinion no lo es, ya que no tiene en cuenta la diferencia de volatilidad entre renta fija y variable en mi opinion y no esta preparado para escenarios como el que estamos viviendo en el cual nos encontramos al final de un superciclo de deuda a largo plazo y con a renta variable en maximo historicos y con una desviaciñon considerable respecto a earnings desde aprox el año 2014, producido por unas politicas monetarias ultra expansivas.

Durante los proximos meses ire recabando informacion y empezare a estudiar el allocation necesario para crear un portfolio all seasons/all weather, como prefirais llamarlo, que sea capaz de actuar bien en cualquier escenario. Para ello necesitare encontrar y clasificar que activos se cmportan correctamente en estos escenarios, que son los principales, para posteriormente definir que % en cartera debera representar cada uno y si sera necesario rebalancear el portfolio en algun momento:

- Inflacion.

- Deflacion.

- Crecimiento economico.

- Decrecimiento economico.