En esta entrada trataré sobre un tipo de carteras que, especialmente en USA, están ganando cada vez más popularidad: las carteras equiponderadas, también conocidas como estrategias 1/N. La idea es muy sencilla: dado un conjunto de N activos de interés, invertiremos la misma proporción 1/N en cada uno de ellos.

¿Qué ventaja tiene este tipo de estrategias? Pues resulta que, en general, proporciona mejores rentabilidades que los índices tradicionales.

Una de las mejores formas de empezar a analizar el comportamiento de estas carteras es a través de los índices equiponderados del MSCI. Ahí se puede ver cómo, en los últimos 10 años, la cartera equiponderada mundial obtuvo una rentabilidad media del 6.4%, versus una rentabilidad del 2.3% para el tradicional índice mundial (que se pondera por capitalización).

En cambio, la volatilidad de la cartera equiponderada es un poco peor: un 14% versus un 13% para el índice mundial.

Por tanto, el ratio de Sharpe (rentabilidad por unidad de riesgo) de la estrategia equiponderada es casi el triple que el del índice tradicional. Y estos mismos resultados se han obtenido en otras composiciones: Europa, USA, Emergentes, etc.

Como ejemplo de un mercado concreto, en esta página de Standard & Poor’s se puede ver el comportamiento del S&P 500 equiponderado (EWI) versus el tradicional S&P 500 ponderado por capital. Se puede ver que el ratio de Sharpe en los últimos 5 años del índice S&P 500 EWI es el triple que el del S&P 500!

Es decir, parece que hay suficiente evidencia a favor de los índices equiponderados frente a los tradicionales. ¿Pero quiere esto decir que tenemos que invertir con esta regla en los 500 valores del S&P 500? Evidentemente esto sería una locura si somos un pequeño inversor, debido a los altos costes de transacción en los que incurriríamos.

¿Cómo lo hacemos entonces? Pues de igual forma que podemos invertir directamente en el S&P 500 a través de un ETF, p.e. el SPY, también podemos invertir directamente en índices equiponderados. El más famoso en USA lo proporciona Rydex, a través del ETF equiponderado del S&P 500: RSP. Esta compañía también proporciona ETFs equiponderados para algunos índices Russell y del MSCI.

Lamentablemente (que yo sepa), en España no disponemos de ETFs similares asociados al Ibex. Pero para tener una idea de cómo sería el comportamiento de este tipo de inversiones, he realizado un experimento que compara el Ibex35 con una cartera que invierte la misma cantidad en cada uno de los 35 valores del Ibex (rebalanceando cada 4 meses para volver a equiparar la cartera).

Lo que he observado es que, en los últimos 5 años, tanto la rentabilidad como el ratio de Sharpe de la cartera equiponderada del Ibex es también casi tres veces mejor que el propio Ibex 35!

Toda esta evidencia indica que las carteras equiponderadas tienden a comportarse mejor que los índices tradicionales. Aunque tienen algunas (pequeñas) desventajas. Una es que la volatilidad es algo mayor. Aunque esto se ve compensado por una rentabilidad mucho mayor. Otra es que hay que rebalancear la cartera cada cierto tiempo para volver a tener los mismos pesos 1/N, ya que estos varían con la evolución del mercado. Pero si rebalanceamos cada 3-6 meses, los costes de transacción se ven de sobra compensados por la rentabilidad de la cartera. También hay que ser consciente que este mejor comportamiento no lo es siempre. Esto es, existen periodos donde el índice tradicional se comporta mejor. En un momento vuelvo a tratar este tema.

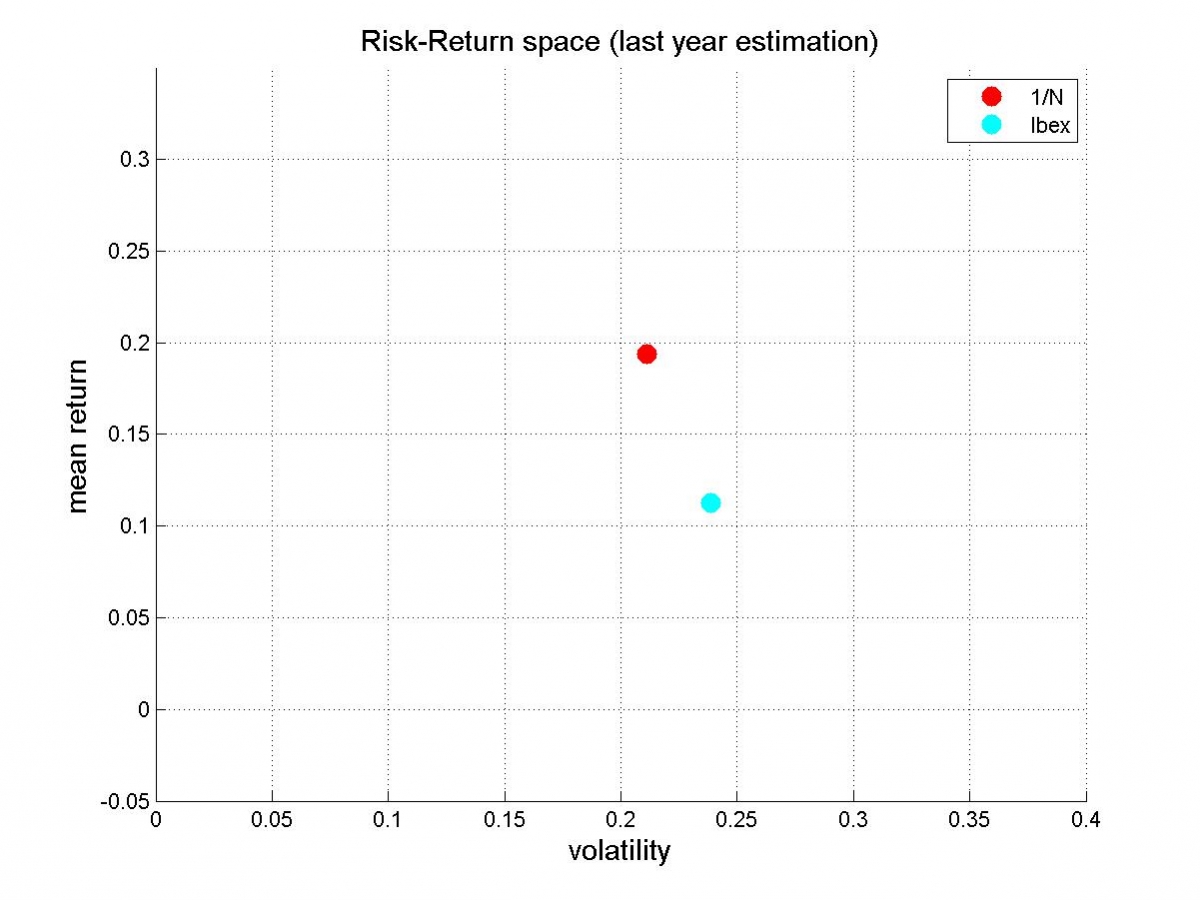

Antes os muestro el gráfico riesgo-rentabilidad de la estrategia equiponderada asociada al Ibex 35, junto con el índice tradicional.

Se puede observar cómo, en el último año, la estrategia 1/N domina al Ibex35 (descontados ya los costes de transacción): mejor rentabilidad y mejor volatilidad. Por tanto, la estrategia 1/N obtuvo mejores rentabilidades (ajustadas por riesgo) en el último año.

Y esto ha sido así un 80% de las veces los últimos 5 años! O sea, solo en un 20% de las veces la cartera equiponderada no ha dominado al Ibex 35.

Finalizo indicando que una de las razones del buen comportamiento de estas carteras se debe a que sobreponderan las empresas con menor tamaño bursátil y empresas “value”. En el pasado estas empresas han tendido a comportarse mejor (generalmente) que empresas “large” o empresas “growth”. Y es en estos periodos donde las carteras equiponderadas tienden a comportarse mejor.

Bueno, espero que os haya gustado ver cómo pequeñas variaciones en inversiones tradicionales (como índices o ETFs) pueden proporcionarnos mejores rentabilidades. Dicho de otro modo: si por ejemplo alguien tiene pensado invertir en el SPY (ETF del S&P 500), quizás le convenga hacerlo en el equivalente equiponderado RSP (ETF que proporciona Rydex).

Sobre el mercado español, a ver si alguna compañía se anima a lanzar carteras equiponderadas sobre el Ibex. ¿Alguien sabe algo sobre esto?