Supongo que a estas alturas a nadie le extraña que sea Telefónica la peor teleco de Europa en 2020, en concreto lleva una caída superior al 50% cuando la media del sector es de menos de un 20%, con algunas incluso en positivo.

Es obvio que el sector en sí es un sector que esta disruptado, con unos costes fijos grandes, muy endeudado, y que en contenido cada vez tiene mayor competencia.

En este caso, a diferencia de lo que vimos en la entrada anterior con IAG o Unibail poco ha tenido que ver el covid.

Foto del sector telecoms europeo

Veamos la foto del sector, que a principios de la semana pasada acumulaba una caída del 18%, superior al 12% del Euro Stoxx, pero un relativo que tampoco era para llorar (como si podemos ver en otros sectores)

Vemos que hay actores del mercado que están en positivo YTD, como Swisscom o Deutsche Telekom (curiosamente en países poderosos como Suiza o Alemania)

También se encuentran en positivo 2 españolas, Cellnex y Euskaltel, que abanderan un modelo de negocio radicalmente diferente a Telefónica.

Podríamos pensar que en 2020 las acciones españolas han sido especialmente castigadas y que sea algo puntual...pues no

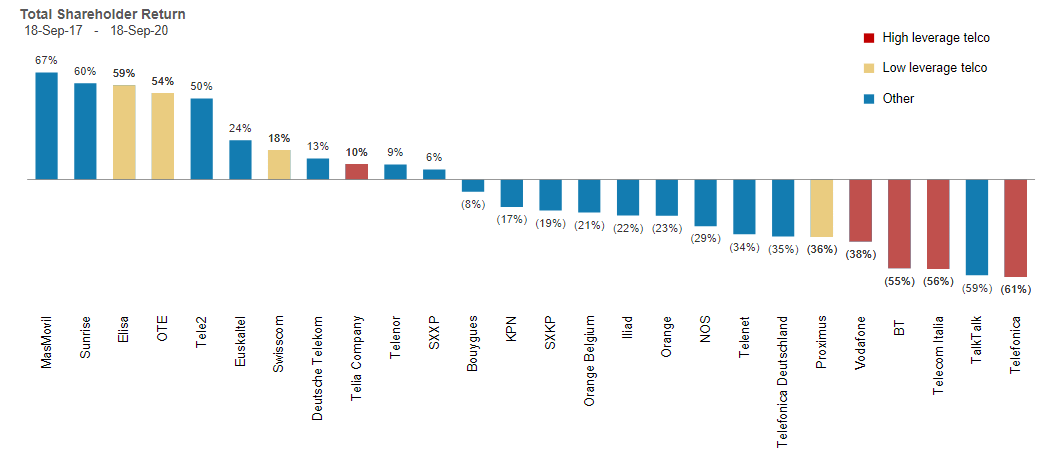

Si vemos la foto a 3 años vista sigue liderando la caída, muy marcada entre empresas más endeudadas como es su caso:

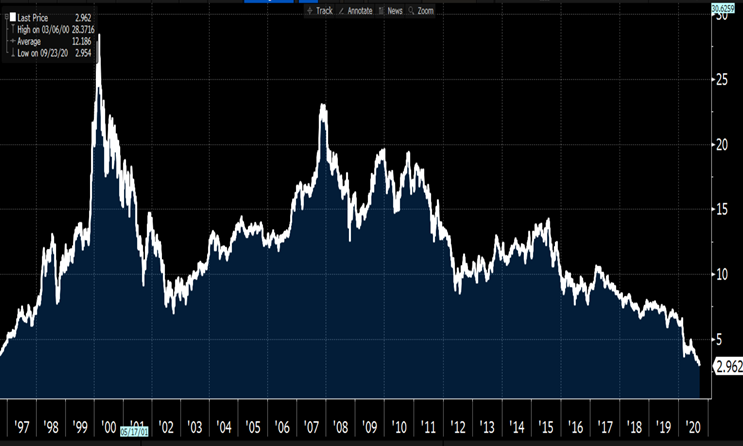

Telefónica, a precios de 1995

Si en la entrada anterior comentamos que Santander se encuentra a precios de 1992, en el caso de Telefónica se encuentra a niveles no vistos desde 1995:

Si miramos la rentabilidad acumulada de Telefónica considerando los dividendos repartidos en el S.XXI es de un -65%, que contrasta con la del MSCI World de +164%.

Para igualar el coste de oportunidad Telefónica debería subir un 744%.

¿Qué ha pasado?

Hay elementos comunes al sector, y otros que tienen que ver con la mala asignación de capital propia

En su momento la expansión mediante compras resultó un fracaso (se vio con la fusión del negocio de O2 con Virgin Media), así como la exposición a Sur América

Por otro lado, el mercado español es un mercado especialmente competitivo como hemos visto con el éxito del modelo low cost de Masmovil, y Telefónica dependía mucho de monetizar con el contenido la ventaja en la infraestuctura de fibra

Cuando aparece Netflix y cobra 10e, ese modelo salta por los aires (aún más) y lo mismo le puede pasar con el contenido deportivo con plataformas como DAZN (Primera vez en mucho años que TEF no tiene la Premier o la euroliga y ha tenido que sobrepagar para no perder la NBA)

Además ha mantenido una deuda elevada al mismo tiempo que tiene un dividendo del todo insostenible, que es la excusa para que muchos inversores la compren, o no se planteen venderla

Los dividendos, son la consecuencia no la causa

Hay mucho inversor que cuando compra una empresa sólo mira el dividend yield, y vemos que esto es un error grave, ya lo comentamos hace muchos años en el blog cuando me preguntaba si los dividendo son la solución o parte del problema

La inversión en dividendos de empresas de calidad (perfiles tipo Pepsico, P&G, Reckit, etc) puede tener sentido. Son empresas cuyos dividendos son la consecuencia de la calidad de sus negocios

El problema es que cuando compras empresas con dividendos muy elevados, estas comprando algo insostenible.

: Telefonica")

: fintech australiana con ingresos de alta recurrencia y mucha opcionalidad")