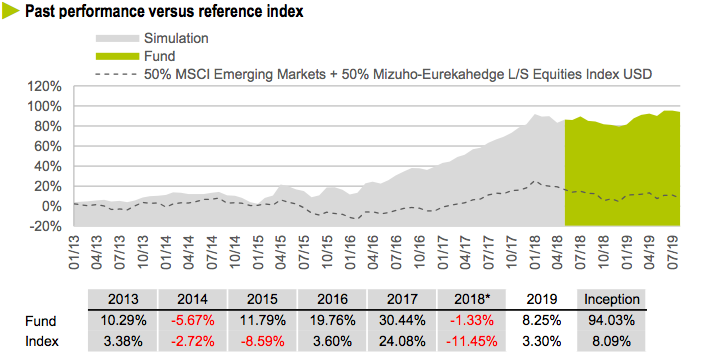

Los fondos indexados suponen ya más del 50% del mercado de fondos de acciones en los EE.UU. Y en Europa y el resto del mundo también van ganando más y más adeptos. Los principales culpables de ello son sin duda quienes manejan los hilos de los fondos de gestión activa, que con sus mediocres rendimientos netos arrojan a los inversores escarmentados en brazos de los fondos de gestión pasiva. El razonamiento de estos inversores escarmentados es simple: Puestos a ganar poco, al menos pagar escasas comisiones por ello. Pero que la mayoría de fondos de gestión activa (entre 8 y 9 de cada 10) sean mediocres y no superen a sus respectivos índices, no implica que los inversores deban conformarse y dejar de buscar esa minoría que los superan y con creces, como ya explicamos en nuestro artículo publicado en la web de COBAS hace un par de años. Ahí va un ejemplo del alpha en rendimientos NETOS que consiguen determinados gestores estrella por encima de cualquier fondo indexado, y además con menor volatilidad:

Los fondos indexados suponen ya más del 50% del mercado de fondos de acciones en los EE.UU. Y en Europa y el resto del mundo también van ganando más y más adeptos. Los principales culpables de ello son sin duda quienes manejan los hilos de los fondos de gestión activa, que con sus mediocres rendimientos netos arrojan a los inversores escarmentados en brazos de los fondos de gestión pasiva. El razonamiento de estos inversores escarmentados es simple: Puestos a ganar poco, al menos pagar escasas comisiones por ello. Pero que la mayoría de fondos de gestión activa (entre 8 y 9 de cada 10) sean mediocres y no superen a sus respectivos índices, no implica que los inversores deban conformarse y dejar de buscar esa minoría que los superan y con creces, como ya explicamos en nuestro artículo publicado en la web de COBAS hace un par de años. Ahí va un ejemplo del alpha en rendimientos NETOS que consiguen determinados gestores estrella por encima de cualquier fondo indexado, y además con menor volatilidad:

Obviamente, para el inversor que que se informe más allá del pescado que venden los bancos en España, existen joyas como la del gráfico inferior, que superan de manera fulminante a los ETFs y demás fondos índices.

Pero es que, además, las comparativas son aún más odiosas si analizamos en profundidad lo que está ocurriendo en la industria de los fondos indexados y ETFs. Veamos algunas de sus miserias:

Al igual que un fabricante de comida basura dista mucho de un buen chef, los responsables de gigantescos fondos indexados como los de BlackRock, Vanguard Group o StateStreet Corp nada tienen que ver con los buenos gestores de fondos de gestión Value. Los primeros sólo se preocupan de rellenar millones de cajas de cartón con algo que parezca comida, que sea barato y atractivo para los compradores. Les da absolutamente igual si sus clientes van a sufrir problemas de obesidad, hipertensión o cualquier otro problema de salud. Solo les importa vender cada día más y más volumen a bajo coste. Del mismo modo, los fondos indexados se centran exclusivamente en meter más y más millones en sus carteras, sin importarles en absoluto si lo que están comprando son buenos o malos negocios, bien o mal dirigidos, sin importarles su precio razonable, ni mucho menos los rendimientos que a largo plazo van a ofrecer a sus accionistas. Al fin y al cabo ¿por qué debería preocuparles, si cada día más y más inversores huyen de los restaurantes caros y se resignan a saciar su hambre a base de comida basura barata?

Lo que muchos no saben es que estos tres gigantes de la industria de fondos indexados y ETFs son los responsables de mantener directivos ineficientes en las empresas que invierten. Los motivos pueden ser, pensando bien, por pura despreocupación, pero si rascamos un poquito aparecen intereses inconfesables, como explicaremos más adelante. Y es que su tamaño empieza a ser tal, que sus votos en los consejos de administración son determinantes para mantener o sustituir equipos directivos. El resultado es que no solo invierten indiscriminadamente en empresas buenas y malas (algo inherente a la gestión pasiva o indexada), sino que además perpetúan con sus votos a malos directivos en sus cargos. La pregunta del millón es qué interés pueden tener esos dueños de los fondos índice en mantener y pagar bonus millonarios a directivos ineptos. Como siempre, el diablo está en los detalles.

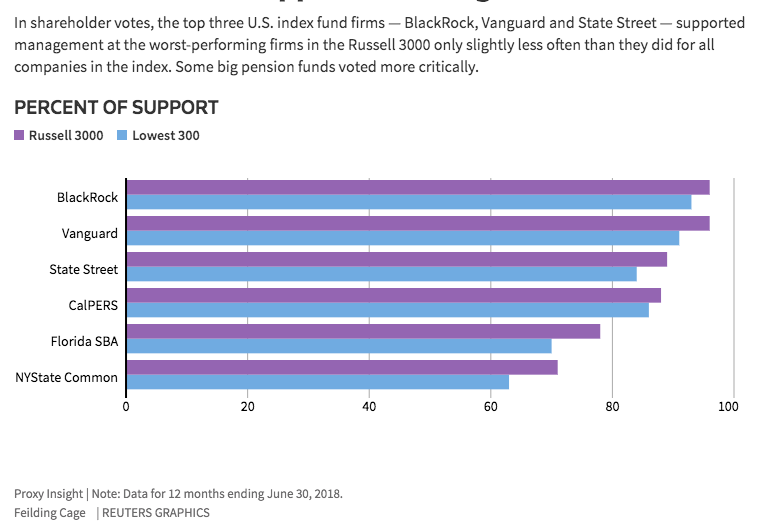

Un estudio realizado por Reuters a través de la empresa Proxy Insight (gráfico inferior) revela que en las 300 peores empresas del índice Russell3000 con votos delegados, en el 93% de los casos BlackRock votó a favor de los directivos, Vanguard en el 91% de ellos y StateStreet en el 84%. El estudio concluye que estos tres gigantes solo apoyaron a los directivos de las empresas con peor rendimiento ligeramente menos que al resto de empresas del índice, o sea sin importarles en absoluto si los directivos estaban o no perjudicando los beneficios y la marcha de sus empresas.

La prueba del algodón es que los porcentajes de apoyo a equipos directivos de malas empresas por parte de los grandes fondos de pensiones, caen significativamente. Claro, a los fondos de pensiones sí les importa el rendimiento para sus futuros jubilados.

Alguno podrá decir que los gestores de fondos de gestión activa tampoco suelen llevar la contraria a los directivos que ostentan sus cargos, pero la realidad es que los gestores activos ya no invierten en empresas cuyos directivos lo estén haciendo mal o no estén de acuerdo con las decisiones que toman. De hecho esa es la esencia de la gestión activa, discriminar los buenos negocios gestionados por buenos directivos, y además teniendo en cuenta su precio respecto su valor intrínseco, en el caso de la gestión Value (comparad estos rendimientos con los de cualquier fondo pasivo). Es más, suponiendo que un gestor activo mediocre, gandul o desinformado compre una mala empresa y además apoye con su voto delegado a un equipo directivo malo, el peso que va a tener en la votación será infinitamente menos determinante que el que tiene un gigantesco fondo indexado o ETF.

Por tanto, el riesgo de que las empresas mediocres con directivos mediocres se perpetúen en el tiempo, por culpa de los votos delegados de accionistas gigantescos como son los ETFs y fondos índice, es más que considerable. ¿Por qué van a preocuparse esos fondos pasivos de la buena marcha de las empresas que tienen en cartera si su misión no es superar al índice sino simplemente replicarlo? ¿Por qué van a enfrentarse con sus malos directivos, van a sustituirlos o van a negarles un super bonus, si su único incentivo es el de hacer crecer el fondo y no el rendimiento de los partícipes?

Otro motivo -éste más maquiavélico e inmoral- para no llevar la contraria a los malos directivos de las grandes corporaciones es que son esos mismos directivos los que están colocando esos fondos de gestión pasiva entre sus miles y miles de empleados. Cómo se explica si no que, tanto Vanguard como State Street o BlackRock, votasen favorablemente para doblarle el sueldo al CEO de la compañía energética PG&E Corp, justo después de que sus acciones se desplomasen por los indicios de responsabilidad de la compañía en los incendios de de California. O que aprobasen bonus estratosféricos para los directivos de la compañía de cosmética Coty Inc -incluyendo medio millón de dólares para pagar los colegios de sus hijos- después de que la compañía se tambaleara por culpa de la temeraria adquisición que hicieron de la división de belleza de Procter & Gamble. También han vetado al unísono un intento del resto de los accionistas de diversificar el poder ejecutivo del CEO y a la vez Presidente del Consejo de General Electric Co, después de una década de malos resultados, etc., etc, etc... Incluso en los pocos casos del estudio del Russell3000 en los que los accionistas consiguieron vetar las bonificaciones a los directivos, en el 60% de ellos BlackRock intentó con su voto bonificarlos.

Otro motivo -éste más maquiavélico e inmoral- para no llevar la contraria a los malos directivos de las grandes corporaciones es que son esos mismos directivos los que están colocando esos fondos de gestión pasiva entre sus miles y miles de empleados. Cómo se explica si no que, tanto Vanguard como State Street o BlackRock, votasen favorablemente para doblarle el sueldo al CEO de la compañía energética PG&E Corp, justo después de que sus acciones se desplomasen por los indicios de responsabilidad de la compañía en los incendios de de California. O que aprobasen bonus estratosféricos para los directivos de la compañía de cosmética Coty Inc -incluyendo medio millón de dólares para pagar los colegios de sus hijos- después de que la compañía se tambaleara por culpa de la temeraria adquisición que hicieron de la división de belleza de Procter & Gamble. También han vetado al unísono un intento del resto de los accionistas de diversificar el poder ejecutivo del CEO y a la vez Presidente del Consejo de General Electric Co, después de una década de malos resultados, etc., etc, etc... Incluso en los pocos casos del estudio del Russell3000 en los que los accionistas consiguieron vetar las bonificaciones a los directivos, en el 60% de ellos BlackRock intentó con su voto bonificarlos.

Tened en cuenta que las mayores posiciones que ostentan los fondos indexados y ETFs, al igual que ocurre con los índices que replican, son de compañías muy grandes, es decir con mayor número de empleados en todo el mundo. Esto es un círculo vicioso, ya que esos directivos no dejan de ser colocadores de los fondos a cambio de que en los consejos de administración los propietarios de los fondos voten favorablemente para que cobren sus bonus millonarios. Win-Win para ellos, pero lose-lose para inversores de ETFs/fondos indexados y para la Economía en general.

Como los principales afectados por la escasa calidad de las carteras son los propios inversores de dichos fondos, pudiera parecer que este círculo finalmente se cierra con cierta justicia. Pero no hay que despreciar el daño que se le está haciendo a la Economía global. porque cada día los Mercados financian con más y más millones a empresas y equipos mediocres sin que a nadie le importe esa asignación de capital ineficiente. Además los bancos centrales occidentales siguen con la barra libre de dinero gratis, y con esas inyecciones billonarias, junto con las de los fondos de gestión pasiva, nos estamos cargando la teoría evolutiva de Darwin. O sea, manteniendo empresas y directivos zombies con dinero creado de la nada y de inversores más preocupados por ahorrar comisiones que por invertur correctamente su dinero.