Este escrito no pretende ser un artículo. Aprovecho de hecho una respuesta a un comentario para escribir estas breves lineas acerca de la volatilidad y su importancia como elemento que mide el riesgo de un activo financiero.

¿Realmente lo mide?

La volatilidad, en mi opinión, tiene una importancia relativa y desde luego muy inferior a la que se le otorga actualmente. Mientras que el inversor general, muchos gestores y también los calificadores de fondos, consideran la volatilidad como un indicador de riesgo, para mi solo es un indicador de liquidez. Si un fondo es muy volatil lo único que te dice es que, de necesitar tu dinero, puedes tener que esperar más a una valoración más justa de tus participaciones, dependiendo del momento en el que lo necesites.

Para mi el riesgo no es sinónimo de volatilidad ni se debe medir con esta, para mi el riesgo de un fondo es la probabilidad de no retorno o recuperación de tu inversión, del principal

ejemplo:

Fondo A: Fondo que da un % más o menos fijo y está ligado a un seguro o prima a su vez ligado a catástrofes (de esos hay varios). La volatilidad del mismo es bajísima, pero si hay un terremoto o catástrofe en la zona objeto del seguro del subyacente pues se desploma.

fondo B, por ejemplo bestifond. Volatilidad muy alta, y en mi opinión, mantenido en el tiempo muy baja probabilidad de no retorno del principal

¿Cuál tiene más volatilidad? ¿cuál es el de mayor riesgo?

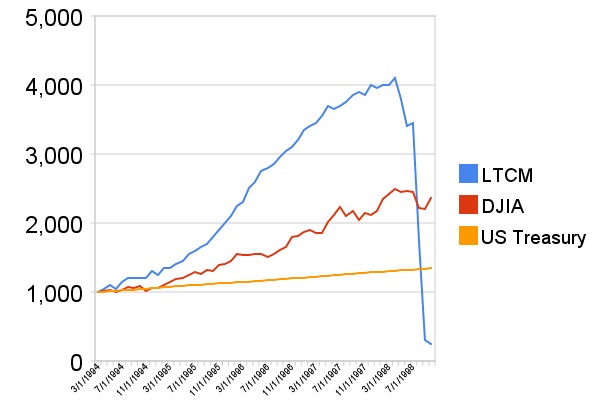

Bestinfond, berkshire hathaway, abante european quality de Josep Prats, los fondos de la gestoras Magallanes, Cobas o AzValor, son, en mi opinión, activos con mucha volatilidad y muy bajo riesgo en el medio-largo plazo. El tristemente famoso LTCM por el contrario se demostró un fondo con escasa volatilidad y elevado riesgo. La gráfica del mismo mostró una impecable curva ascendente con total ausencia de volatilidad.. hasta que su abrupta caída estuvo a punto de llevarse por delante toda la industria financiera

Creo en definitiva que es un error medir el riesgo de un activo financiero por su volatilidad en lugar de por la calidad de sus subyacentes.

Bueno, es solo mi opinión!!