"Ten cerca a tus amigos, pero aún más cerca a tus enemigos"Michael Corleone

Durante el pasado mes de Agosto, la guerra comercial entre China y EE.UU subió de nivel. Tras el anuncio de EE.UU sobre la imposición de nuevos aranceles a las importaciones chinas (noticia), China respondió con una devaluación del Yuan (noticia), lo que provocó un aumento de la presión a la Reserva Federal para detener la subida de tipos iniciada en 2018 (noticia).

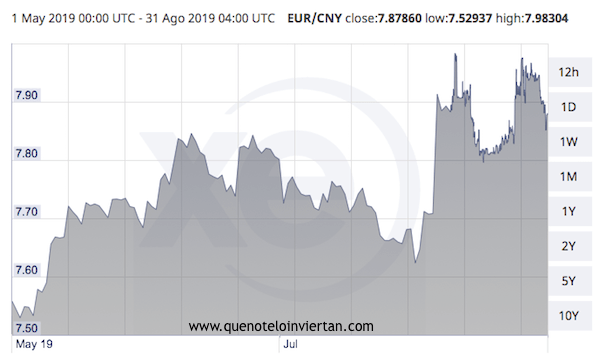

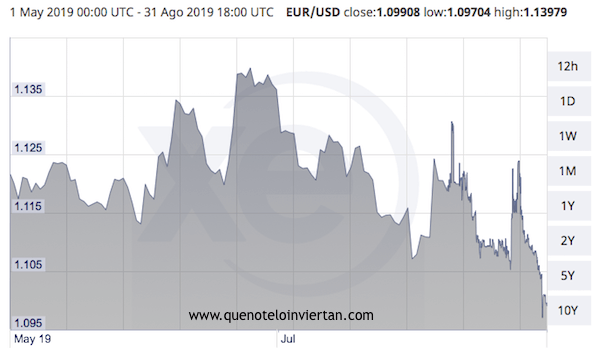

Estas políticas monetarias no dejan indiferente a los inversores europeos. En los último cuatro meses, el cambio EUR/CNY ha pasado de 7,52 a 7,98. Es decir, una apreciación del Euro respecto al Yuan del 6%. Por otro lado, el cambio EUR/USD ha pasado de 1,13 a 1,09. En otras palabras, una depreciación del Euro frente al dólar del 3,7%.

Cambio EUR/CNY entre el 1 de Mayo y el 31 de Agosto de 2019. Fuente: xe.com

Cambio EUR/USD entre el 1 de Mayo y el 31 de Agosto de 2019. Fuente: xe.com

Si invertimos en activos extranjeros, las fluctuaciones monetarias afectan al comportamiento de nuestras carteras y suponen un riesgo más para nuestros objetivos financieros. Este riesgo se conoce como riesgo divisa.

En el artículo de hoy, te voy a explicar qué es el riesgo divisa, cómo afecta a nuestra cartera, cómo protegernos frente a él y cuándo es recomendable hacerlo.

¿Qué es el riesgo divisa?

El riesgo divisa representa el impacto que tienen las fluctuaciones de los tipos de cambio sobre el valor de los activos cotizados en divisa extranjera. Los parámetros de tu cartera afectados por este riesgo son la rentabilidad y la volatilidad.

Impacto del riesgo divisa en la rentabilidad

Cuando invertimos en activos cotizados en divisa local, su rentabilidad depende únicamente de la evolución de su precio. Sin embargo, al invertir en activos cotizados en divisa extranjera, la rentabilidad dependerá de la evolución de los activos y del tipo de cambio.

Si la divisa extranjera se aprecia respecto tu divisa local, la rentabilidad de tus activos en el extranjero aumentará. En cambio, si se deprecia, la rentabilidad disminuirá.

Rentabilidad activos extranjeros = Rentabilidad del activo + Rentabilidad del tipo de cambio

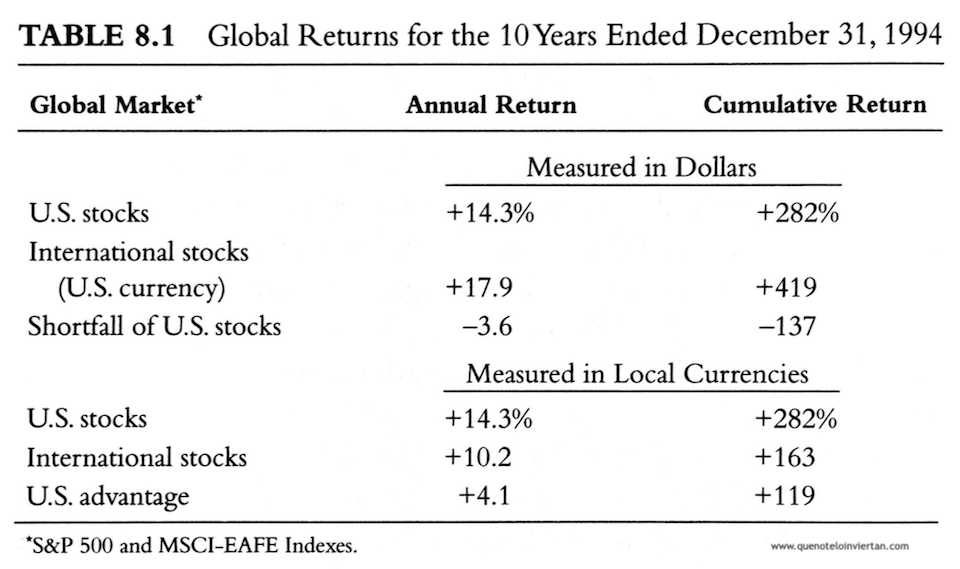

En la tabla inferior puedes ver la rentabilidad de los índices S&P500 y MSCI-EAFE entre 1984 y 1994. Durante este período, la rentabilidad del MSCI-EAFE en moneda local fue 4,1 puntos inferior al S&P 500. Sin embargo, la devaluación sufrida por el dólar durante esta década provocó que la rentabilidad del MSCI-EAFE en dólares aumentase hasta superar al S&P 500 en 3,6 puntos.

Rentabilidad del S&P 500 y el MSCI-EAFE en divisa local y en dólares (Fuente: Common Sense on Mutual Funds)

Quizás te estés preguntando cómo conocer la rentabilidad en tu divisa de tus fondos internacionales. No tienes de qué preocuparte. Si tienes contratado algún fondo de inversión o ETF que invierta en activos extranjeros, la gestora realizará el cambio a la divisa en la que esté denominada el fondo. Para conocer la divisa de denominación del fondo, solo debes fijarte en la divisa citada en el nombre del producto.

Impacto del riesgo divisa en la volatilidad

La volatilidad es el segundo parámetro de nuestra cartera afectado por el riesgo divisa.

Al invertir en activos extranjeros, la volatilidad del tipo de cambio puede impactar notablemente en la volatilidad total de nuestra cartera. No obstante, como veremos más adelante, este impacto dependerá de la volatilidad del de activo en el que invirtamos.

En activos como la renta fija cuya volatilidad es bastante reducida, el impacto de la volatilidad de la divisa es mucho mayor que en otros activos mucho más volátiles como la renta variable.

Cobertura de divisa

¿Qué es la cobertura de divisas?

Si el riesgo divisa te quita el sueño, tienes dos opciones:

- No invertir en activos extranjeros: Eliminaremos por completo el riesgo divisa pero aumentaremos nuestro sesgo doméstico o "home bias".

- Contratar un fondo con la divisa cubierta: No eliminaremos totalmente el riesgo divisa pero sí lo reduciremos sustancialmente. La cobertura de divisas se conoce habitualmente como "currency hedging".

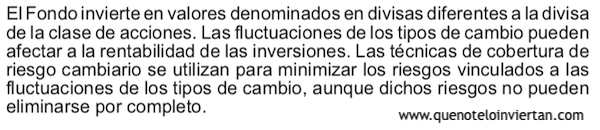

Para cubrir divisa, los fondos de inversión utilizan seguros de tipo de cambio. Estos seguros reducen notablemente las fluctuaciones de las divisas pero no las eliminan por completo. Gracias a estos seguros, el comportamiento del fondo se asemejará más al del activo subyacente.

Los fondos que aplican estas técnicas de cobertura suelen tener en su nombre la palabra "Hedged". Además, en el epígrafe del KID del fondo sobre los "Objetivos y política de inversión" se debe detallar si el fondo aplica técnicas de cobertura.

Extracto del KID del fondo Vanguard Global Index Fund Investor Hedged donde se detallan las técnicas de cobertura de divisa del fondo. Fuente: Vanguard

¿Genial, verdad? Pues no. Como dice el refranero, nadie da duros a cuatro pesetas.

Costes de la cobertura de divisa

Los seguros de cambios de divisa suponen un gasto operacional adicional del fondo. Y a mayores costes, menor rentabilidad.

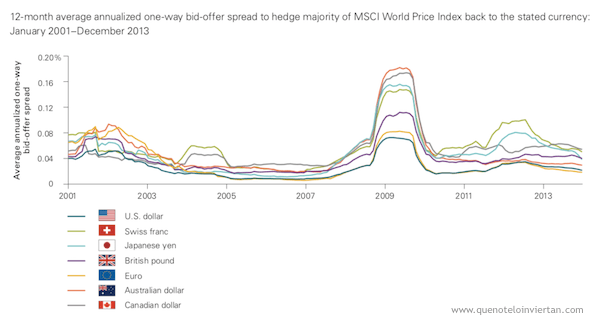

El coste promedio de la cobertura de divisa se sitúa entre el 0,05% y el 0,08%. Aunque en épocas de turbulencias en el mercado estos costes se pueden disparar hasta llegar al 0,20%. Un coste moderado pero a considerar en el diseño de nuestra cartera.

Costes de cobertura anualizadoa de las divisas que componen el MSCI World Price Index para inversores con diferentes divisas locales. Fuente: Vanguard

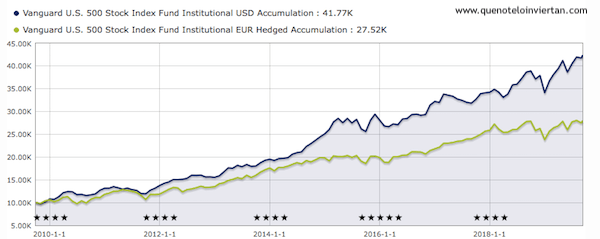

Para ver más claramente el impacto de los costes, en la imagen inferior puedes observar la evolución del fondo Vanguard US 500 Stock Index Fund Institutional en dos versiones diferentes. En azul, la clase denominada en dólares. En verde la clase denominada en euros con la divisa cubierta. Por un lado, se puede apreciar cómo la volatilidad de ambos fondos es bastante similar (aunque no igual). Por otro lado, destaca cómo en su versión con cobertura de divisas los costes van degradando poco a poco la rentabilidad del fondo. En la versión en dólares la rentabilidad a 10 años del fondo ha sido del 317,7%. En cambio, en la versión con divisa cubierta la rentabilidad se redujo hasta un 175,2%.

Vanguard US 500 Stock Index Fund en su versión en dólares (azul) frente a la clase cubierta en euros (verde). Fuente: Morningstar

¿Cuándo debo cubrir divisa?

Una vez analizadas las ventajas y desventajas de la cobertura de divisa, deberemos decidir si en nuestro caso nos interesa protegernos ante el riesgo divisa. Para ello, debemos definir el objetivo buscado con la cobertura: aumentar la rentabilidad o reducir volatilidad.

Si nuestro objetivo es aumentar la rentabilidad, simplemente deberíamos abandonar la tarea antes de empezar. Por un lado, aumentar la rentabilidad a corto plazo es extremadamente difícil dada la alta complejidad del mercado de divisas. Por lo otro lado, si nos centramos en la rentabilidad a largo plazo, diversos estudios han demostrado que las políticas monetarias acaban produciendo un juego de suma cero que diluye el riesgo divisa. En ese caso, la cobertura de divisa es un coste prescindible para nuestra cartera.

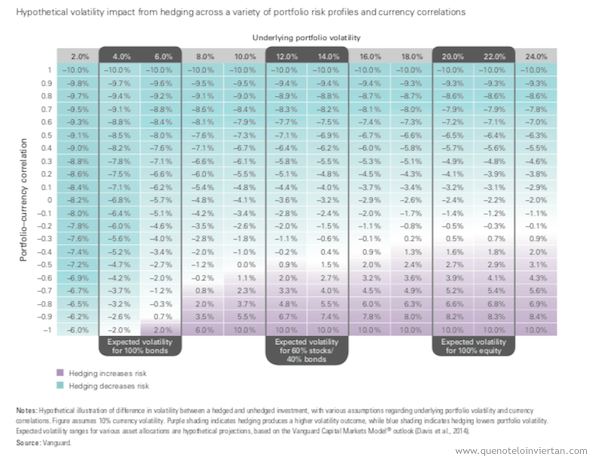

Si aceptamos los costes derivados de la cobertura y la consiguiente menor rentabilidad, podríamos considerar cubrir la divisa para reducir la volatilidad total de nuestra cartera (estudio). En este caso, la cobertura de divisa será recomendable según la clase de activo en la que estemos invirtiendo.

Volatilidad de cartera según riesgo divisa y distribución RF/RV. Fuente: Vanguard

Cobertura de divisa en renta fija

Los inversores suelen invertir en bonos internacionales para aumentar la diversificación de su cartera de renta fija. Si este es tu caso, hay pocas dudas sobre qué estrategia de cobertura aplicar. Cubre siempre la divisa de tus activos de renta fija.

La renta fija desempeña un rol defensivo en tu cartera. Por lo tanto, exponerte a divisas extranjeras representa un riesgo innecesario que únicamente aumentará la volatilidad de tu cartera. Algunos autores como William Bernstein incluso recomiendan evitar por completo los bonos internacionales.

Cobertura de divisa en renta variable

La cobertura de divisa en renta variable es un cuestión más compleja que en el caso de la renta fija.

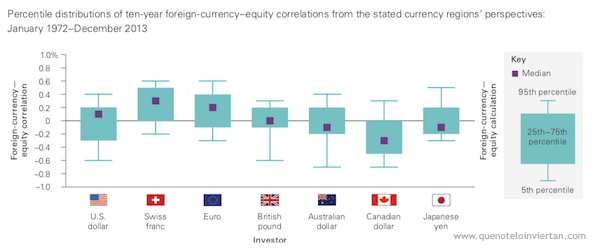

Cubrir o no la divisa dependerá de la correlación entre el tipo de cambio y el mercado de renta variable. En este caso, hay dos escenarios a considerar según el comportamiento de ambas variables:

- Si están positivamente correlacionadas o no tienen correlación, entonces la cobertura de divisa reducirá la volatilidad.

- Si están inversamente correlacionados, entonces la cobertura de divisa aumentará la volatilidad.

¿En qué situaciones el tipo de cambio y las acciones están inversamente correlacionados? Cuando la divisa del país es una divisa refugio. Esto es debido a que durante las caídas del mercado de renta variable, los inversores "vuelan a la calidad" de las divisas refugio. Históricamente, el dólar estadounidense o el franco suizo han tenido la consideración de divisas refugio.

Sin embargo, debo advertir que este rol refugio no siempre se cumple. En ocasiones, han pasado muchos años hasta que esta correlación teórica entre divisas refugio y renta variable se ha producido. O simplemente, no ha llegado a ocurrir.

Correlación entre la renta variable internacional (MSCI World) y tipo de cambio según la divisa local del inversor en el período 1972-2013. Fuente: Vanguard

Por lo tanto, una aplicación práctica de esta teoría sería la siguiente:

- Si tu divisa local está considerada como divisa refugio, aplica una cobertura parcial.

- Si vives en un país con una divisa débil, no cubras divisa y expón tu cartera a otras divisas más fuertes.

Finalmente, sea cual sea tu decisión, sigue las recomendaciones de William Bernstein y aplica tu estrategia de forma consistente sin dejarte llevar por el market timing.

Resumen y conclusiones

Diversificar internacionalmente tu cartera es una estrategia recomendable para reducir los riesgos propios de invertir únicamente en tu región.

Sin embargo, esta diversificación implica exponerte a divisas diferentes y al tipo de cambio con tu divisa local. Esto afectará a la rentabilidad y a la volatilidad de tu cartera. Este fenómeno es conocido como riesgo divisa.

Si tu cartera está formada por bonos y acciones (al estilo Boglehead), una estrategia sensata sería cubrir por completo la divisa de tus bonos internacionales.

En el caso de la renta variable, solo nos plantearemos cubrir la divisa si buscamos reducir su volatilidad sacrificando la rentabilidad a largo plazo. En tal caso, podría ser recomendable una cobertura parcial si tienes una divisa local fuerte o una cobertura total si tu divisa local es débil.

Por último, si quieres protegerte ante guerras de divisas sin incurrir en costes de cobertura, siempre puedes añadir a tu cartera una pequeña cantidad de oro como recomienda Harry Browne en su Cartera Permanente.